9.3.11. Элементы учетной политики по ценным бумагам

9.3.11. Элементы учетной политики по ценным бумагам

Основными элементами учетной политики по ценным бумагам являются:

• порядок формирования налоговой базы профессиональными участниками рынка ценных бумаг (включая банки), не осуществляющими дилерскую деятельность;

• метод списания на расходы стоимости выбывших ценных бумаг;

• определение расчетной цены не обращающихся на организованном рынке ценных бумаг;

• формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность.

Порядок формирования налоговой базы профессиональными участниками рынка ценных бумаг (включая банки), не осуществляющими дилерскую деятельность

В соответствии с п. 8 ст. 280 НК РФ указанные организации в учетной политике для целей налогообложения должны установить порядок формирования налоговой базы по операциям с ценными бумагами:

• обращающимися на организованном рынке ценных бумаг;

• не обращающимися на организованном рынке ценных бумаг.

При этом организация сама выбирает виды ценных бумаг, по операциям с которыми при формировании налоговой базы в доходы и расходы включаются иные доходы и расходы, определяемые в соответствии с главой 25 НК РФ.

Выбор метода списания на расходы стоимости выбывших ценных бумаг

Согласно пункту 9 ст. 280 НК РФ установлено, что при реализации или ином выбытии ценных бумаг они списываются на расходы одним из следующих методов:

• ФИФО;

• по стоимости единицы.

Выбранный метод оценки выбывающих ценных бумаг указывается в учетной политике организации. При принятии решения по данному вопросу учитывается сложившаяся конъюнктура по операциям с ценными бумагами. Общие последствия применения каждого из указанных методов рассмотрены применительно к материально-производственным запасам (см. § 4.2.2).

Определение расчетной цены не обращающихся на организованном рынке ценных бумаг

В соответствии с п. 2 Порядка определения расчетной цены ценных бумаг, утвержденного приказом ФСФР России от 09.11.2010 № 10/66/пз-н, расчетная цена может быть определена:

• как рассчитанная исходя из существующих на рынке ценных бумаг цен этой ценной бумаги в соответствии с пунктом 4 указанного Порядка;

• как рассчитанная по правилам, предусмотренным пунктами 5-19 вышеуказанного Порядка;

• как оценочная стоимость ценной бумаги, определенная оценщиком.

Выбранный организацией способ (способы) определения расчетной цены не обращающихся на организованной рынке ценных бумаг указывается в учетной политике для целей налогооблажения. Необходимость отражения данного элемента в учетной политике для целей налогооблажения подтверждается письмом Минфина РФ от 26.04.11 № 03–03/2/69.

Формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

В соответствии со ст. 300 НК РФ профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность и определяющие доходы и расходы методом начисления, вправе создавать резервы под обесценение ценных бумаг.

Указанные резервы создаются (корректируются) по состоянию на конец отчетного (налогового) периода в размере превышения цен приобретения эмиссионных ценных бумаг, обращающихся на организованном рынке ценных бумаг, над их рыночной котировкой (расчетная величина резерва). При этом в цену приобретения ценной бумаги включаются расходы на ее приобретение.

Резервы создаются (корректируются) по каждому выпуску ценных бумаг.

При реализации или ином выбытии ценных бумаг, в отношении которых ранее создавался резерв, суммы этого резерва включаются в доходы организации на дату реализации или иного выбытия ценных бумаг.

Если по окончании отчетного (налогового) периода сумма резерва с учетом рыночных котировок ценных бумаг на конец этого периода оказывается недостаточной, организация увеличивает сумму резерва, учитывая дополнительные отчисления в составе расходов в целях налогообложения.

Если сумма ранее созданного резерва с учетом восстановленных сумм превышает расчетную величину, сумму резерва следует уменьшить до расчетной величины с включением в доходы суммы восстановления.

Резервы под обесценение ценных бумаг создаются в валюте РФ, независимо от валюты номинала ценной бумаги.

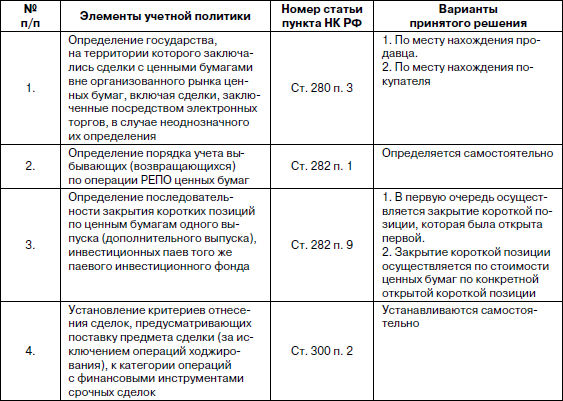

Помимо перечисленных в учебной политике коммерческих организаций необходимо указывать варианты решений по следующим элементам учетной политики:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3 Элементы учетной политики по внеоборотным активам

Глава 3 Элементы учетной политики по внеоборотным активам 3.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс Российской Федерации (части первая – четвертая).3. Положение по ведению бухгалтерского учета

3.2. Элементы учетной политики по основным средствам

3.2. Элементы учетной политики по основным средствам В отношении основных средств в учетной политике организации отражаются следующие элементы:способы начисления амортизации;• значение коэффициента ускорения при начислении амортизации по основным средствам способом

3.3. Элементы учетной политики по нематериальным активам

3.3. Элементы учетной политики по нематериальным активам При формировании учетной политики по нематериальным активам определяются:• срок полезного использования объектов;• способ (метод) начисления амортизации;• значение коэффициента ускорения при использовании

4.2. Элементы учетной политики по материальным запасам

4.2. Элементы учетной политики по материальным запасам В соответствии с п. 2 ПБУ 5/01 в бухгалтерском учете в качестве материально-производственныхзапасов (МПЗ) принимаются активы:• используемые при производстве продукции (выполнении работ, оказании услуг),

4.3. Элементы учетной политики по готовой продукции

4.3. Элементы учетной политики по готовой продукции Элементами учетной политики по готовой продукции являются:• выбор учетной цены на готовую продукцию;• способ учета готовой продукции;• порядок формирования резервов под снижение стоимости готовой

5.2. Элементы учетной политики по учету затрат на производство продукции

5.2. Элементы учетной политики по учету затрат на производство продукции По учету затрат на производство продукции элементами учетной политики являются:• система счетов учета затрат на производство продукции и ее продаж;• система счетов для учета расходов по элементам

6.2. Элементы учетной политики по финансовым вложениям

6.2. Элементы учетной политики по финансовым вложениям Основные элементы учетной политики по финансовым вложениям определены пБУ 19/02:• состав затрат, включаемых в первоначальную стоимость финансовых вложений;• срок корректировки оценки финансовых вложений, если можно

6.3. Элементы учетной политики по займам и кредитам

6.3. Элементы учетной политики по займам и кредитам ПБУ 4/99 и ПБУ 15/2008 установлены следующие элементы учетной политики:• порядок учета процентов, дисконта по облигациям и векселям;• порядок учета дополнительных затрат, связанных с получением займов и

8.5. Элементы учетной политики по материально-производственным запасам

8.5. Элементы учетной политики по материально-производственным запасам По материально-производственным запасам основными элементами учетной политики являются:• способ (метод) оценки израсходованных материально-производственных запасов;• метод контроля

9.3.6. Элементы учетной политики по амортизируемому имуществу

9.3.6. Элементы учетной политики по амортизируемому имуществу Элементами учетной политики по данному виду имущества являются:• срок полезного использования амортизируемого имущества;• методы начисления амортизации по амортизируемому имуществу;• применение

9.3.7. Элементы учетной политики по материально-производственным запасам

9.3.7. Элементы учетной политики по материально-производственным запасам По материально-производственным запасам элементами учетной политики для целей налога на прибыль являются:• способ распределения затрат, связанных с приобретением нескольких видов материальных

9.4. Элементы учетной политики по налогу на добавленную стоимость

9.4. Элементы учетной политики по налогу на добавленную стоимость Основными элементами учетной политики по данному налогу являются:• использование права на освобождение от исполнения обязанностей налогоплательщика;• момент определения налоговой

9.5. Элементы учетной политики по акцизам

9.5. Элементы учетной политики по акцизам Элементами учетной политики по акцизам являются:• порядок ведения раздельного учета по операциям с акцизами;• указание на ответственного налогоплательщика в рамках договора простого

3.4. Проценты по долговым ценным бумагам (кроме векселей)

3.4. Проценты по долговым ценным бумагам (кроме векселей) 3.4.1. Понятие «проценты» и дата признания доходов в виде процентов Понятие «проценты» дано в ст. 43 в НК РФ: процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный

6.2.2. Налогообложение дохода в виде процентов (дивидендов) по ценным бумагам, являющимся предметом сделки РЕПО

6.2.2. Налогообложение дохода в виде процентов (дивидендов) по ценным бумагам, являющимся предметом сделки РЕПО Условиями выпуска долговых ценных бумаг, являющихся предметом сделки РЕПО, может предусматриваться выплата процентного дохода. По акциям в период действия

6.2. Элементы учетной политики

6.2. Элементы учетной политики Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».Учетная политика