Активы и пассивы: что у меня есть и кому я должен

Активы и пассивы: что у меня есть и кому я должен

Никого нельзя заставить быть богатым или здоровым вопреки его воле.

Джон Локк

Для примера рассмотрим структуру активов и пассивов двух разных людей. Это аналог балансового отчета предприятия.

Дмитрий, 38 лет, частный предприниматель, женат, двое детей.

Игорь, 40 лет, топ-менеджер фармацевтической компании, женат, один ребенок.

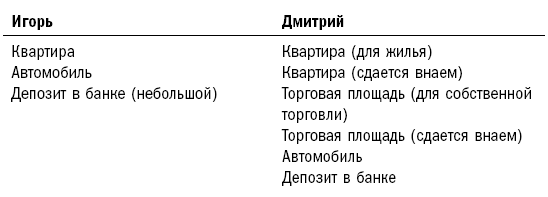

Табл. 2. Активы (то, куда вложены деньги)

В табл. 2 перечислены активы Игоря и Дмитрия с точки зрения бухгалтерского учета. Обратите внимание: квартира и автомобиль относятся к активам, несмотря на то что требуют расходов и не приносят доходов.

Все ли активы хороши? У кого из этих двух людей активы лучше?

Игорь весь свой доход тратит на покупку дорогих вещей, не приносящих ему никакого дохода. И фактически он не создал никаких активов. Из того, что у него имеется, лишь банковский депозит приносит доход. Но стоимость этого актива очень невелика. Квартира и автомобиль дохода не приносят, а, наоборот, требуют дополнительных затрат.

Дмитрий получает дополнительный доход от сдачи внаем квартиры и торговой площади, а также проценты по банковскому депозиту. Таким образом, в процессе своей работы он создавал себе активы.

Из приведенного примера можно сделать вывод, что только Дмитрий имеет реальные активы, то есть такие, которые работают и приносят дополнительный доход.

На моих семинарах я порой слышу возражение, что Игорь живет полной жизнью, а Дмитрий просто существует. Я не согласен с такой постановкой потому, что вижу, как живет и тот, и другой. И хотя сегодня у частных предпринимателей много проблем, им очень трудно работать, тем не менее Дмитрий два раза в год ездит со всей семьей в отпуск, спокойно оставив свой бизнес и закрыв свой маленький магазин. Игорь тоже ездит в отпуск со всей семьей, но, в отличие от Дмитрия, лишь раз в год, испытывая при этом значительные финансовые проблемы, хотя зарабатывает он немало. Дело в том, что у него нет активов, приносящих доход. Как я уже сказал, он тратит свой доход на покупку дорогих вещей.

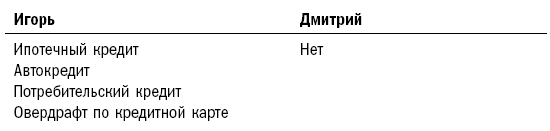

Табл. 3. Пассивы (то, что нужно будет вернуть)

Нужно ли комментировать ситуацию, отраженную в табл. 3? По-моему, все видно невооруженным глазом. Игорь, помимо того что он тратит весь свой заработанный доход на приобретение плохих активов, берет еще дополнительные кредиты (все, что предлагают банки). Таким образом, он существенно увеличивает свои финансовые риски. У Дмитрия вообще нет кредитов. Все его активы были созданы в процессе работы за счет полученной прибыли.

На одном из моих первых семинаров в Санкт-Петербурге в 2004 году присутствовала Виктория. Спустя четыре года она была моим партнером по организации семинаров в Петербурге, мы встретились с ней в кафе и с удовольствием поговорили. Когда мы уже встали из-за столика, чтобы попрощаться, Виктория спросила у меня:

– Владимир, а вы про меня на своих семинарах рассказываете?

– Что, собственно, рассказывать, Вика? Какую такую удивительную историю о вас?

– Все, что я сейчас имею, я получила, благодаря тому первому семинару, на котором присутствовала. Когда во время тренинга я сделала свой балансовый отчет и впервые увидела его на бумаге, то поняла: у меня ничего нет! Мне 35 лет, и я ноль. Я всерьез испугалась, потому что времени на создание собственного капитала осталось немного. На следующий день я решила, что буду ежемесячно класть на депозит как минимум $1000. И вот сегодня, спустя четыре года, у меня есть две квартиры – одна полностью выкуплена, а другая пока в ипотеке, собственный бизнес, две накопительные инвестиционные программы – на себя и на ребенка – и существенный резерв в банке. Заставив меня сделать свой финансовый отчет и взглянуть на него со стороны, вы полностью изменили мою жизнь. Напишите об этом, и, возможно, ваши читатели тоже изменят свою жизнь к лучшему.

Как видите, я исполнил просьбу Виктории.

А теперь взгляните на свои финансовые отчеты. Может быть, у вас есть активы, которые не приносят дополнительного дохода, а, наоборот, съедают часть заработка? Вы уверены, что у вас все в порядке? Некоторые мои клиенты тоже так думали, пока мы не сели вместе, чтобы проанализировать ситуацию с активами и пассивами.

Сергей Х. держал основную сумму своих личных средств на счете крупного европейского банка ABN Amro. Так как на этот счет регулярно поступали деньги, Сергей никогда не анализировал условия текущего счета, но полагал, что банк платит ему какие-то проценты. После того как мы проанализировали условия, оказалось, что банк действительно платит очень скромный процент, а за обслуживание счета берет гораздо больше. Таким образом, Сергей ничего не зарабатывал на своих деньгах, а, наоборот, платил банку.

Такая система существует во многих крупных зарубежных банках. И это нормально, что банк берет деньги со своих клиентов за обслуживание: такова плата за надежность хранения средств. Но если деньги в банке необязательно должны быть совершенно ликвидными и могут быть инвестированы на пять-десять лет, то можно разместить их с более привлекательными условиями и получить неплохой доход. Именно это мы и сделали с Сергеем, инвестировав большую часть денег со счета в банке в различные финансовые инструменты.

И квартира (дом), в которой вы живете, и автомобиль, на котором просто ездите, – это активы, поедающие ваши деньги. Но без них мы не можем существовать. Глупо было бы избавляться от них и жить неизвестно где.

Но, может быть, у вас есть пустующая дача, где вы не были уже несколько лет?

Или забытый гараж, в котором хранятся лишь старые вещи?

А может быть, вы вложили все свои деньги в какой-нибудь очень рисковый проект вроде Форекса? Именно так поступила одна моя клиентка, считавшая, что она зарабатывает очень высокий процент, а на деле оказалось, что от ее денег давно ничего не осталось.

Практикум: составление личного финансового отчета

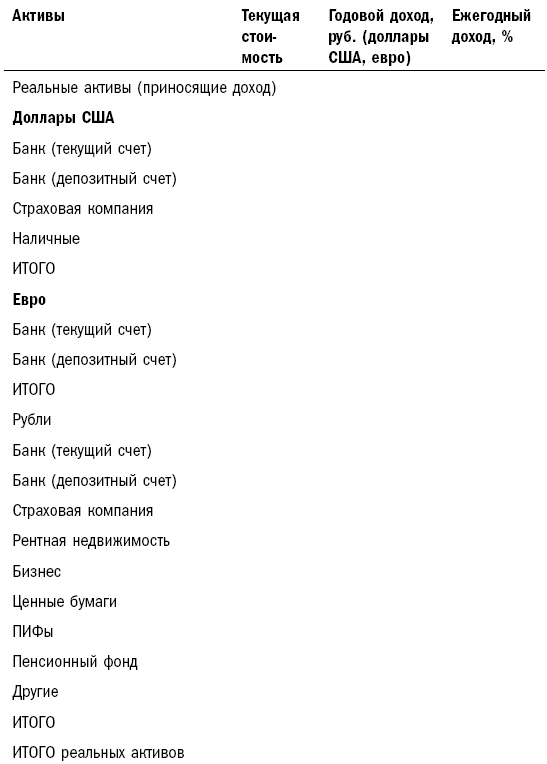

Составление финансового отчета следует начать с построения таблицы активов.

1. В первую колонку внесите все активы, которые у вас есть. Все, что стоит каких-либо денег, все, что можно продать. Иногда это непростая задача. Некоторые владеют столькими разными и часто очень мелкими активами, что порой забывают о них. Это и ваша квартира, и счет в банке, и дача, и домик в деревне, и ценные бумаги и т. д. Безусловно, сюда не следует вносить мебель, аппаратуру и прочие мелкие предметы. Но если на стене у вас висит картина Ван Гога, ее также стоит указать в этой колонке.

2. Во вторую колонку внесите текущую рыночную стоимость каждого актива. Например, цена вашей квартиры на сегодня – $500 000. Стоимость портфеля акций – $200 000 (а еще три месяца назад он стоил $220 000).

3. В третьей колонке укажите доход, который приносит каждый из активов. Например, вы вложили в акции $100 000 год назад, а сейчас стоимость этих ценных бумаг возросла до $120 000. Значит, вы получили $20 000 дохода за год.

4. В четвертой колонке укажите доходность каждого актива, выраженную в процентах. Для этого разделите число из третьей колонки (доход) на число из второй колонки (стоимость актива) и умножьте на 100. Это самое интересное! Только теперь вы можете понять, насколько правильно и рационально инвестировали свои деньги.

Результат сложения всех чисел второй колонки покажет, каков ваш капитал на сегодня.

Результат сложения чисел третьей колонки – это ваш доход от инвестирования капитала.

И наконец, результат сложения чисел в последней колонке покажет, какую доходность вы получаете в среднем от инвестирования вашего капитала.

Начните анализ активов здесь и сейчас, не откладывая на завтра. Это очень важно! Заполните эту таблицу активов (см. табл. 4).

Табл. 4. Активы

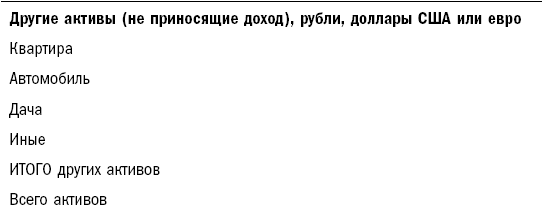

Сколько, по-вашему, должно быть активов? Я имею в виду реальные активы, приносящие доход (исключите из этого перечня квартиру, в которой живете, и автомобиль, если только вы не сдаете его в аренду). Это зависит от размера вашего капитала. Но в любом случае активов не должно быть больше 10–15, иначе вам понадобится личный управляющий.

Нередко случается так, что капитал составляет, к примеру, $10 000, а различных активов 20, то есть в среднем в один актив вложено $500. Но подобное распределение активов принесет только головную боль.

Следующая часть финансового отчета – это пассивы.

Вновь рисуем таблицу (см. табл. 5).

1. Наименование пассива. Это может быть банковский или родительский кредит, дружеский заем. В общем, все, что вы должны кому-либо вернуть.

5. Размер пассива. Здесь надо указать сумму, которую вы должны вернуть (остаток).

6. Процент, выплачиваемый вами по кредиту (займу).

7. Конечный срок погашения кредита.

8. Сумма ежемесячных платежей по кредиту (займу).

Табл. 5. Пассивы

А теперь взгляните на результат. Если вы взяли в банке деньги под 10 % годовых для покупки квартиры, которую сдаете в аренду, что приносит вам 5 % годовых, значит, ваша инвестиция убыточна.

Все должно быть написано на бумаге. Только так, увидев распределение активов и пассивов собственными глазами, вы сможете понять, чем владеете и куда вам двигаться дальше.

Именно поэтому вы сначала должны заполнить таблицы и только потом двигаться далее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бонусный вопрос № 5. Есть ли программа для меня?

Бонусный вопрос № 5. Есть ли программа для меня? ВОПРОСЯ искушенный инвестор. Помогут ли мне ваши программы?Краткий ответВероятно, нет.ОбъяснениеНаши образовательные программы и программы наставничества ориентированы на тех, кто хочет учиться, а не для тех, кто думает,

У меня есть мечта

У меня есть мечта У меня есть мечта. Не масштаба Мартина Лютера Кинга, конечно. Ее размах даже скромнее пожеланий Билла Экмана (известный инвестор, основатель и исполнительный директор хедж-фондов, которым принадлежит 10 процентов акций Target Corporation), высказываемых на

29. Активы и пассивы предприятия

29. Активы и пассивы предприятия Реальная величина собственных средств предприятия оценивается как стоимость чистых активов предприятия –?то есть это стоимость имущества, которое останется в распоряжении предприятия после того, как оно ответит по всем имеющимся у него

Активы и пассивы: что у меня есть и кому я должен

Активы и пассивы: что у меня есть и кому я должен Никого нельзя заставить быть богатым или здоровым вопреки его воле. Джон Локк Для примера рассмотрим структуру активов и пассивов двух разных людей. Это аналог балансового отчета предприятия.Дмитрий, 38 лет, частный

Кто кому должен?

Кто кому должен? Возвращаясь к 1974 году, когда я учился покупать недвижимость на примере упомянутой ранее квартиры за 56 тысяч долларов, расскажу, как богатый папа преподал мне важный урок на тему подготовки сделок.– Игра называется «Кто кому должен?», – сказал отец

Глава 1 Ваши активы и пассивы

Глава 1 Ваши активы и пассивы Деньги не сделают вас счастливее. У меня сейчас 50 миллионов, и я так же счастлив, как и тогда, когда у меня было 48 миллионов. Арнольд Шварценеггер Сколько у вас есть денег? Сколько активов? Пассивов? Сколько источников дохода? Можете ли вы

Глава 1. Кому должен предприниматель

Глава 1. Кому должен предприниматель Хорошенько подумав, я решил эту главу сделать первой. Если примерно посчитать стоимость «закупа» и прямых издержек сможет любой разумный человек, то вопросы налогообложения многих непосвященных ставят в тупик. Также не всем очевидны

Кому бублик, кому дырка

Кому бублик, кому дырка История банкротства Enron обнажает развращающий характер опционов как формы материального поощрения менеджеров. Теперь многие обозреватели отмечают, что опционы были одной из причин той вакханалии в области корпоративной статистики и финансовой

Нужно ли пользоваться текстовым процессором, если у меня есть секретарь?

Нужно ли пользоваться текстовым процессором, если у меня есть секретарь? Ответ на этот вопрос зависит от того, какой метод вы используете при работе. Многие считают, что привычные документы им легче надиктовывать секретарю, а некоторые более сложные материалы они

От рабов к земле — «Но у меня есть палка, и я вам всем отец!» (право земли)

От рабов к земле — «Но у меня есть палка, и я вам всем отец!» (право земли) Заметим, что далеко не все народы мира перешли к рабовладельческому строю. Для того чтобы сделать это нужно было, чтобы раб производил избыточный продукт. Однако производительность земли в разных

Идея № 68 Есть ли у меня выбор?

Идея № 68 Есть ли у меня выбор? * * *Когда люди считают, что у них есть выбор, они легче воспринимают рабочую

Есть ли у меня на это право?

Есть ли у меня на это право? В некоторых ситуациях мы спрашиваем себя, позволительно ли нам сказать НЕТ. «Есть ли у меня право сказать НЕТ? Позволено ли мне сказать НЕТ в подобной ситуации?»В некоторых случаях такие вопросы оказываются очень полезными. Если мы дали

«У меня другие планы» или «у меня другая договоренность»

«У меня другие планы» или «у меня другая договоренность» Еще одна совершенно обычная, повседневная фраза, которая подтверждает ваши интересы и демонстрирует силу, в то же время не портя отношения с собеседником. Попробуйте сказать: «У меня другие планы» или «На это время

1. Что такое бренд и есть ли он у меня

1. Что такое бренд и есть ли он у меня Лучший способ приобрести хорошую репутацию – стремиться быть тем, кем вы желаете казаться. Сократ Личный бренд формируется в семье Большинство родителей говорят детям, что те должны заботиться о своей репутации. К сожалению, слово