1.3. Национальные принципы бухгалтерского учета

1.3. Национальные принципы бухгалтерского учета

Бухгалтерский учет является одной из наиболее важных подсистем управленческой системы, и его главная задача – формирование полной и достоверной бухгалтерская информации для внутренних и внешних пользователей. Тем самым бухгалтерский учет становится важнейшим средством коммуникации для всех участников рынка.

В современных условиях финансовая отчетность организации базируется на обобщении данных бухгалтерского учета и во многом ориентирована на удовлетворение информационных потребностей внешних пользователей. Для целей внутреннего управления служит система управленческого учета.

Администрация пользуется самой разнообразной внутренней учетной информацией на всех этапах процесса управления: при планировании, прогнозировании, контроле, анализе, регулировании. Действия администрации направлены на обеспечение платежеспособности и финансовой устойчивости организации.

Собственников, учредителей и акционеров организации в основном интересуют прибыль, размер чистых активов и ликвидность (соотношение платежных средств и обязательств).

Менеджерам требуется информация о прибыли, сумме денежных средств, себестоимости и прибыльности производства отдельных видов продукции (работ, услуг) и т. д.

Внешних пользователей бухгалтерской информации можно разделить на три группы: с прямым финансовым интересом, косвенным финансовым интересом и без финансового интереса (рис. 1.2).[2] Они используют информацию отчетного характера и, как правило, не применяют моделирование бизнес-процессов (в отличие от внутренних пользователей), а оценивают в целом эффективность работы организаций.

Рис. 1.2. Классификация внешних пользователей бухгалтерской информации организаций

Группу пользователей с прямым финансовым интересом объединяет желание получить сведения, позволяющие определить возможные сроки возврата предоставленных организации займов и инвестиций.

Инвесторы хотят получать данные, необходимые для беспристрастного суждения о доходности и рисковости предполагаемых или вложенных инвестиций, возможности и целесообразности использования этих инвестиций, способности организации выплачивать дивиденды, вероятности возникновения риска, связанного с инвестициями и доходом на них.

Кредитующие банки заинтересованы в информации об обеспеченности предоставленных кредитов и займов. Предметом интереса указанной группы пользователей является анализ финансового положения организации, ее платежеспособность, соотношение собственных и заемных средств, состояние оборотного капитала, т. е. показатели, которые позволяют прогнозировать своевременное погашение предоставленных займов и выплату соответствующих процентов и т. д.

Пользователи с косвенным финансовым интересом в целом заинтересованы в финансовой стабильности организации.

Налоговые органы отслеживают информацию о правильности расчетов и своевременности уплаты налогов.

Финансовые органы заинтересованы в получении данных, свидетельствующих о поступлении средств от организации в федеральный и местный бюджеты, с целью корректировок государственной и региональной политики и системы налогообложения.

Поставщики знакомятся с финансовыми отчетами для оценки платежеспособности организации. Чем больше зависимость поставщика от организации как клиента, тем он более детально изучает финансовые результаты ее деятельности.

Покупатели хотят знать о продолжительности деятельности, т. е. устойчивости работы организации.

Обслуживающие банки, используя финансовую информацию, оценивают возможности заключения договоров по расчетным операциям и страхованию.

Профессиональные союзы анализируют отчетные данные с целью определения экономической жизнеспособности организации в плане занятости и оплаты труда [79, с. 96].

Страховые организации заинтересованы в стабильном положении организации. Проводимый ими анализ направлен на оценку возможностей рисков неблагоприятных последствий, а именно наступления страховых случаев, и выплаты организацией страховых взносов.

Общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Пользователи без финансового интереса используют учетную информацию с целью формирования сводных показателей регионального, отраслевого и народно-хозяйственного уровня (органы статистики); проверки правомерности и законности совершаемых операций (аудиторские фирмы, арбитраж).

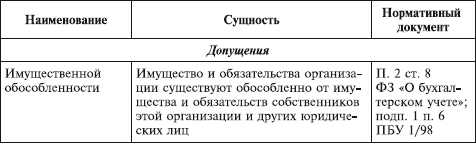

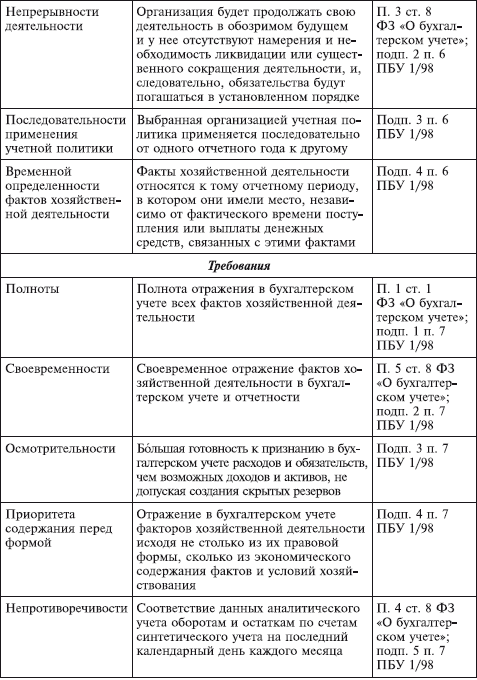

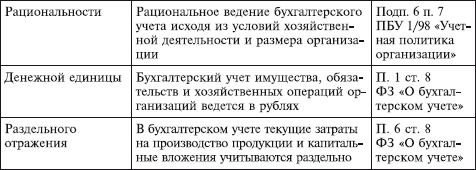

Таким образом, бухгалтерская информация должна отражать методологическую концепцию, реализуемую путем применения в учете следующих принципов: имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности, полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности, денежной единицы, раздельного отражения.

В настоящее время принципы бухгалтерского учета являются составной частью методологических приемов.

Отечественные учетные принципы (см. табл. 1.1), называемые требованиями и допущениями, закреплены законодательно в Федеральном законе «О бухгалтерском учете» и ПБУ 1/98 «Учетная политика организации», утвержденном приказом Минфина России от 9 декабря 1998 г. № 60н.

Таблица 1.1

Перечень и краткая характеристика допущений и требований

Выполнение допущений и требований, приведенных в таблице, – одно из условий соблюдения российского законодательства, так как они являются составной частью системы нормативного регулирования бухгалтерского учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Принципы бухгалтерского учета

Принципы бухгалтерского учета Прежде чем переходить к цифрам, для понимания бухгалтерского учета вам необходимо ознакомиться с его основными принципами. Этими принципами бухгалтерский учет далеко не исчерпывается. Описанные ниже семь принципов и используемый для их

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

ЛЕКЦИЯ № 2. Предмет, метод и принципы бухгалтерского учета

ЛЕКЦИЯ № 2. Предмет, метод и принципы бухгалтерского учета 1. Предмет и метод бухгалтерского учета Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется с помощью хозяйственных средств:1) основные

2. Принципы бухгалтерского учета

2. Принципы бухгалтерского учета Бухгалтерский учет заключается в следующих принципах:1) принцип денежного измерения – в бухгалтерских отчетах информация всегда должна быть выражена в едином денежном измерителе (в валюте страны нахождения предприятия);2) принцип

2.7. Организация бухгалтерского учета

2.7. Организация бухгалтерского учета Под организацией бухгалтерского учета понимают систему условий и элементов (составляющих) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

1. Понятие бухгалтерского учета

1. Понятие бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета

4. Принципы бухгалтерского учета

4. Принципы бухгалтерского учета Бухгалтерский учет заключается в следующих принципах:1) принцип денежного измерения – в бухгалтерских отчетах информация всегда должна быть выражена в едином денежном измерителе (в валюте страны нахождения предприятия);2) принцип

13. Основные принципы бухгалтерского учета

13. Основные принципы бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета. 1. Обязательна двойная запись хозяйственных

14. Международные принципы бухгалтерского учета

14. Международные принципы бухгалтерского учета Международные принципы бухгалтерского учета:1. Принцип непрерывности деятельности исходит из того, что организация является функционирующей.Она будет работать в обозримом будущем и нет оснований ни для ее закрытия, ни

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

32. Принципы бухгалтерского учета

32. Принципы бухгалтерского учета Обеспечивают однозначное понимание информации:1) денежное выражение;2) принципы автономности предприятия (бухгалтерский учет ведется в рамках каждой хозяйственной единицы);3) принцип существенности, т. е. не следует терять время на учет

Этапы бухгалтерского учета

Этапы бухгалтерского учета Последовательность работы бухгалтерии организации в течение отчетного периода, описанная выше, представлена в виде схемы (рис. 1.11).Бухгалтерия в течение отчетного периода собирает, изготавливает и регистрирует документы, подтверждающие

Принципы бухгалтерского учета

Принципы бухгалтерского учета Любая область деятельности основана на базовых принципах – положениях, признанных в кругу профессионального сообщества. Осознанно или неосознанно в своей профессиональной деятельности бухгалтер руководствуется базовыми принципами.

8. Основные принципы и правила бухгалтерского учета

8. Основные принципы и правила бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета :1. Обязательность двойной записи