Этапы бухгалтерского учета

Этапы бухгалтерского учета

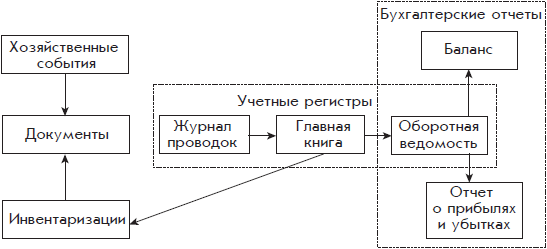

Последовательность работы бухгалтерии организации в течение отчетного периода, описанная выше, представлена в виде схемы (рис. 1.11).

Бухгалтерия в течение отчетного периода собирает, изготавливает и регистрирует документы, подтверждающие произошедшие события хозяйственной жизни организации. Кроме того, некоторые из собранных документов отражают результаты инвентаризаций, которые должны проводиться с целью выявления и устранения отклонений между данными бухгалтерского учета, представленными в Главной книге и других учетных регистрах, и фактическим состоянием хозяйства организации.

Рис. 1.11. Последовательность работы бухгалтерии

По каждому документу в бухгалтерии делаются записи в журнале проводок и в Главной книге.

В конце каждого квартала по данным из Главной книги составляются дополнительные проводки, связанные с закрытием квартала, и затем составляется оборотная ведомость. После этого составляются бухгалтерские отчеты, в частности, бухгалтерский баланс и отчет о прибылях и убытках.

В приведенной схеме появилось новое понятие – «учетные регистры». К ним отнесены журнал проводок и Главная книга.

Вообще учетные регистры – это средства регистрации и группировки информации о событиях хозяйственной жизни организации. Учетные регистры могут иметь вид бухгалтерских книг или картонных карточек.

Оборотная ведомость занимает промежуточное положение между учетными регистрами и отчетами: она может относиться и к учетным регистрам, и к отчетам.

Совокупность учетных регистров с установленными порядком и способом записи в них называется формой бухгалтерского учета.

Упрощенно процедуру бухгалтерского учета можно представить следующей формулой:

документы – учетные регистры – бухгалтерские отчеты

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

2. Принципы бухгалтерского учета

2. Принципы бухгалтерского учета Бухгалтерский учет заключается в следующих принципах:1) принцип денежного измерения – в бухгалтерских отчетах информация всегда должна быть выражена в едином денежном измерителе (в валюте страны нахождения предприятия);2) принцип

2.6. Формы бухгалтерского учета

2.6. Формы бухгалтерского учета Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных

2.7. Организация бухгалтерского учета

2.7. Организация бухгалтерского учета Под организацией бухгалтерского учета понимают систему условий и элементов (составляющих) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.5. Счета бухгалтерского учета

1.5. Счета бухгалтерского учета В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется «дебет», а правая колонка называется «кредит». Структура счета.Счета,

3.3.1. Особенности бухгалтерского учета

3.3.1. Особенности бухгалтерского учета Основополагающим документом для отражения хозяйственных операций у подрядчиков является ПБУ 2/94.Назовем основные способы ведения бухгалтерского учета для строительных организаций.Подрядчики при выполнении договоров на

3.1 Организация бухгалтерского учета

3.1 Организация бухгалтерского учета Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий

24. Счета бухгалтерского учета

24. Счета бухгалтерского учета Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях –?в натуральном и

120. Этапы развития механизации и автоматизации учета

120. Этапы развития механизации и автоматизации учета Выделяют восемь основных этапов развития средств механизации и автоматизации управления деятельностью хозяйствующих субъектов:1) этап первоначальной механизации отдельных экономических вычислений и расчетов,

1.2 Организация бухгалтерского учета

1.2 Организация бухгалтерского учета Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий

1.1. Суть бухгалтерского учета

1.1. Суть бухгалтерского учета Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

1. Возникновение бухгалтерского учета

1. Возникновение бухгалтерского учета Считается, что хозяйственный учет возник примерно 6000 лет назад. Материальные предпосылки становления учета – распад родового строя, появление семьи и частной собственности. Собственнику было необходимо систематически

11. Документирование бухгалтерского учета

11. Документирование бухгалтерского учета Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о