2.6. Формы бухгалтерского учета

2.6. Формы бухгалтерского учета

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

В настоящее время в организациях применяются в основном мемориально-ордерная, автоматизированная и упрощенная формы учета.

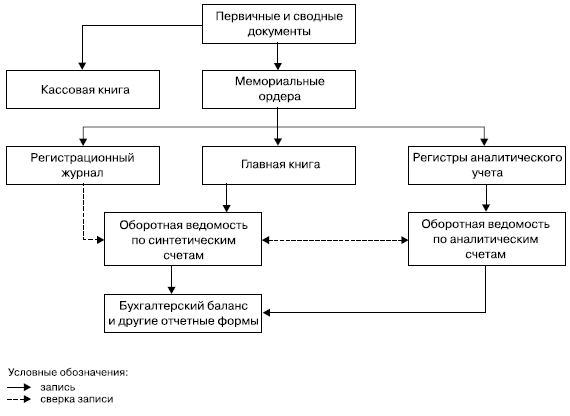

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис. 2.1.

Рис. 2.1. Мемориально-ордерная форма бухгалтерского учета

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при этой форме учета легко разделять учетную работу между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы учета:

• трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

• отрыв и частое отставание аналитического учета от синтетического, его громоздкость;

• формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

От значительной части указанных недостатков свободна автоматизированная форма учета, созданная на базе использования компьютеров. В общем виде данной форме учета свойственна такая последовательность обработки информации: компьютерный носитель информации – компьютер – выходная информация. В настоящее время организации интенсивно оснащаются многофункциональными компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.). Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку при этом используются одни и те же носители информации.

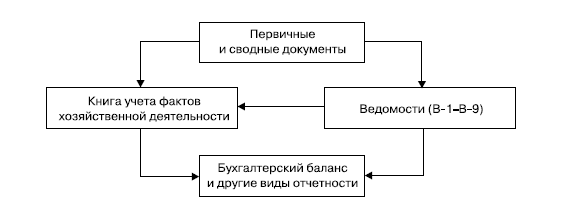

Предприятия малого бизнеса вправе применять упрощенную форму учета (рис. 2.2), при которой можно использовать всего два вида учетных регистров – книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.), являющихся регистрами аналитического учета. Данные указанной книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Рис. 2.2. Упрощенная форма бухгалтерского учета

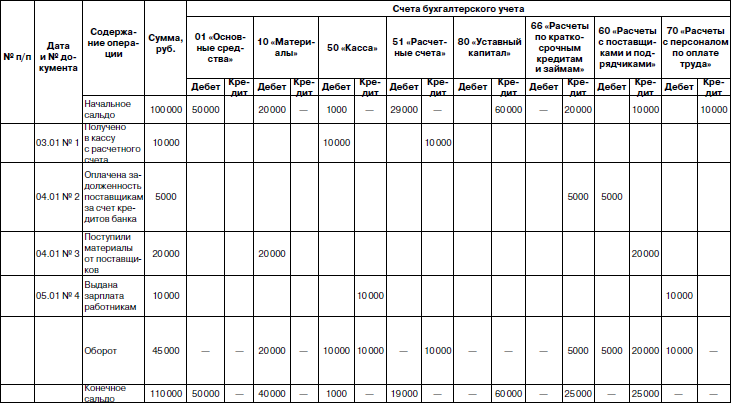

Запись в учетные регистры вносится на основании должным образом оформленных бухгалтерских документов (в соответствии с Положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества ежедневно совершаемых хозяйственных операций. Если их количество незначительно, то вначале они записываются в книгу учета фактов хозяйственной деятельности, а затем в соответствующие ведомости. Например, поступление денежных средств в кассу с расчетного счета отражается в графе «Сумма» по дебету счета 50 «Касса» и кредиту счета 51 «Расчетные счета» книги учета хозяйственных операций, а затем в ведомостях по учету операций по кассе и расчетному счету (форма № В-4).

Пример отражения четырех операций по счетам книги, подсчета оборотов и конечных сальдо счетов по книге приведен в табл. 2.2. Данные о начальных и конечных сальдо по счетам книги используются при составлении баланса.

Таблица 2.2

Книга учета фактов хозяйственной деятельности

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а итоговые данные ведомостей за месяц – в книгу учета фактов хозяйственной деятельности. Для правильного переноса данных из ведомостей в книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам книги, в которых должны отражаться эти данные.

Можно использовать кредитовый принцип записи по переносу данных ведомостей в книгу учета фактов хозяйственной деятельности. В этом случае из каждой ведомости в графу «Сумма» книги учета фактов хозяйственной деятельности переносится общая сумма по разделу расхода ведомости, а затем она расшифровывается частными суммами по соответствующим счетам книги.

По окончании месяца в книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки, соблюдая общие методологические принципы, а также технологию обработки учетной информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

ЛЕКЦИЯ № 11. Формы бухгалтерского учета

ЛЕКЦИЯ № 11. Формы бухгалтерского учета Бухгалтерский учет выполняет информационную и контрольную функции. Он обеспечивает информацию о наличии и состоянии хозяйственных средств, необходимых для осуществления торговой, заготовительной, производственной деятельности

2.6. Формы бухгалтерского учета

2.6. Формы бухгалтерского учета Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них.На предприятиях и в организациях наиболее распространены мемориально-ордерная, журнально-ордерная и

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА В соответствии с законом РФ «О государственной поддержке малого предпринимательства в Российской Федерации» Минфином РФ разработаны и утверждены 22 декабря 1995 г. Указания по ведению бухгалтерского учета и

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

81. Формы бухгалтерского учета

81. Формы бухгалтерского учета Форма бухгалтерского учета – это совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

5.1. Компьютерные формы бухгалтерского учета

5.1. Компьютерные формы бухгалтерского учета Понятие формы бухгалтерского учета Под формой бухгалтерского учета понимают совокупность учетных регистров, которые используют в определенной последовательности и определенном взаимодействии для ведения учета с

Понятие формы бухгалтерского учета

Понятие формы бухгалтерского учета Под формой бухгалтерского учета понимают совокупность учетных регистров, которые используют в определенной последовательности и определенном взаимодействии для ведения учета с применением принципа двойной записи. Определенное

Компьютерные формы бухгалтерского учета

Компьютерные формы бухгалтерского учета Автоматизированные формы учета могут быть различными, что зависит главным образом от изменений в учетном процессе вследствие применения соответствующей техники.При бумажном способе обработки учетной информации происходит

26. Формы бухгалтерского учета

26. Формы бухгалтерского учета Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах

1.4. Формы первичных учетных документов и регистров бухгалтерского учета (2-й ур.)

1.4. Формы первичных учетных документов и регистров бухгалтерского учета (2-й ур.) С 1 января 2006 года все медицинские бюджетные учреждения должны вести учет в регистрах новой формы.Формы регистров бюджетного учета утверждены Приказом Минфина России от 23 сентября 2005 г.

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления При оценке формы бухгалтерского учета аудитор должен проверить соблюдение предприятием требований «Положения по ведению бухгалтерского учета и бухгалтерской