5.1. Компьютерные формы бухгалтерского учета

5.1. Компьютерные формы бухгалтерского учета

Понятие формы бухгалтерского учета

Под формой бухгалтерского учета понимают совокупность учетных регистров, которые используют в определенной последовательности и определенном взаимодействии для ведения учета с применением принципа двойной записи. Определенное сочетание хронологического и систематического учета, связи между учетными регистрами, способ и техника учетных записей – все это определяет форму бухгалтерского учета. Формы регистров, порядок и последовательность записей в них, а также технические средства учета весьма разнообразны.

Прежде чем подробно рассмотреть признаки, которые характеризуют форму учета, укажем, что наиболее общим определением, которое может применяться как к бумажным формам учета, так и к формам, предусматривающим использование компьютеров, может считаться то, которое дано Я.В. Соколовым [102]. По его мнению, под формой учета следует понимать все то, что лежит между первичными носителями учетной информации и бухгалтерским отчетом.

Неотъемлемая составляющая определения формы учета – понятие учетного регистра, который отражает вторичную учетную информацию (первичным источником информации являются первичные документы) и служит материальным средством фиксации на счетах данных о фактах хозяйственной деятельности предприятия. Регистры бухгалтерского учета предназначены для формирования в них показателей по заранее установленному перечню. Увеличение или уменьшение количества показателей приводит к изменению работы всего учетного персонала, что является довольно трудоемким процессом. На протяжении многих лет главным признаком формы бухгалтерского учета считали именно внешний вид регистров и их построение.

В основу построения бумажных регистров бухгалтерского учета положен принцип избытка, т. е. все данные, которые могут понадобиться, в них формируются и фиксируются. Учетные регистры имеют многоцелевое назначение. В них аккумулируется информация, необходимая функциональным службам предприятия для разных целей: проведения анализа и выявления резервов, заполнения форм периодической и годовой бухгалтерской отчетности, текущего и последующего контроля, выдачи справок и пр. Учетные регистры однозначно характеризуют любую форму учета. Например, постоянное усовершенствование форм журналов-ордеров, их модификация для больших и малых предприятий не изменили сущности журналов-ордеров и форму бухгалтерского учета, построенную с их помощью, несмотря даже на то что эту форму иногда не совсем точно называют «журнальная».

Тем не менее в условиях применения компьютеров изменилось традиционное понимание самого понятия «регистр бухгалтерского учета». При бумажных формах бухгалтерского учета система отражения данных в регистрах бухгалтерского учета объединена с системой их обобщения и полностью зависит от нее. Если при некомпьютеризированном способе обработки бухгалтерских данных под регистром бухгалтерского учета понимают средство, предназначенное для фиксации, накопления, систематизации, обобщения и отражения учетной информации, то в условиях компьютеризации бухгалтерского учета стадия отражения учетной информации, т. е. предоставления систематизированных учетных данных в удобном для пользователя виде, как правило, является самостоятельным процессом, который не связан со стадиями накопления, обобщения и систематизации информации.

Накопление, систематизация и обобщение учетной информации в условиях применения современной вычислительной техники осуществляются в автоматическом режиме. Первичная бухгалтерская информация накапливается в базе данных компьютерной системы, потом обобщается и систематизируется на счетах, которые представлены отдельными ячейками памяти компьютера и представляют собой идеальные с точки зрения теории бухгалтерского учета носители признаков группировки информации. Построение структуры компьютерных баз данных может быть разнообразным, а табличный принцип, по которому строятся бумажные регистры, не является единственным при построении компьютерных баз данных. Базы данных бывают также иерархическими, сетевыми, реляционными [69, с. 44].

При компьютеризированном учете любой материальный носитель данных бухгалтерского учета теоретически можно рассматривать как регистр, поэтому любые электронные носители, с помощью которых накапливается учетная информация, можно считать регистрами учета.

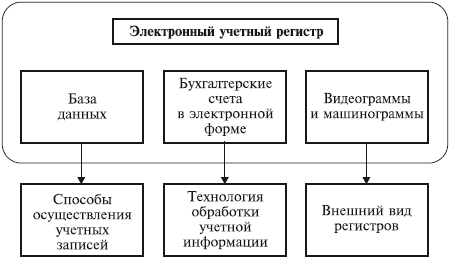

При применении компьютеров учетный регистр объединяет три составные части:

а) компьютерную базу данных с определенной структурой, предназначенной для накопления и сохранения учетной информации на технических носителях;

б) переменные величины, временно создаваемые в памяти компьютера для систематизации и обобщения учетных данных, – бухгалтерские счета;

в) видеограммы и машинограммы, предназначенные для отражения сгруппированной и систематизированной учетной информации (рис. 5.1).

Рис. 5.1. Структура электронного учетного регистра

Несмотря на то что связи между регистрами имеют большое значение в бумажных формах бухгалтерского учета, они не являются главными в применении компьютеров. Например, может быть множество связей учетных регистров с документами, взаимосвязей хронологической и систематической записи, аналитического и синтетического учета, учетных записей в зависимости от вариантов технологического процесса обработки учетной информации. Отличие одной формы от другой определяется не только внешним видом учетных регистров и их взаимосвязью, но и системой записей, которые в них осуществляются.

Технологический процесс обработки учетной информации на разных предприятиях неодинаков. Практика доказывает, что этот процесс зависит от многих факторов, а именно: от состава технических средств, квалификации и структуры бухгалтерского аппарата, технологии производства и т. п. Кроме того, он постоянно совершенствуется, изменяются алгоритмы обработки первичных данных, соответственно изменяется и получение итоговой информации. Таким образом, не может быть единой формы компьютеризированного учета, как не может быть и единой формы учета для традиционных методов ведения бухгалтерского учета на бумаге.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

ЛЕКЦИЯ № 11. Формы бухгалтерского учета

ЛЕКЦИЯ № 11. Формы бухгалтерского учета Бухгалтерский учет выполняет информационную и контрольную функции. Он обеспечивает информацию о наличии и состоянии хозяйственных средств, необходимых для осуществления торговой, заготовительной, производственной деятельности

2.6. Формы бухгалтерского учета

2.6. Формы бухгалтерского учета Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них.На предприятиях и в организациях наиболее распространены мемориально-ордерная, журнально-ордерная и

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА В соответствии с законом РФ «О государственной поддержке малого предпринимательства в Российской Федерации» Минфином РФ разработаны и утверждены 22 декабря 1995 г. Указания по ведению бухгалтерского учета и

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

81. Формы бухгалтерского учета

81. Формы бухгалтерского учета Форма бухгалтерского учета – это совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

1.5. Эволюция формы бухгалтерского баланса

1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд

5.1. Компьютерные формы бухгалтерского учета

5.1. Компьютерные формы бухгалтерского учета Понятие формы бухгалтерского учета Под формой бухгалтерского учета понимают совокупность учетных регистров, которые используют в определенной последовательности и определенном взаимодействии для ведения учета с

Понятие формы бухгалтерского учета

Понятие формы бухгалтерского учета Под формой бухгалтерского учета понимают совокупность учетных регистров, которые используют в определенной последовательности и определенном взаимодействии для ведения учета с применением принципа двойной записи. Определенное

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

26. Формы бухгалтерского учета

26. Формы бухгалтерского учета Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах

1.4. Формы первичных учетных документов и регистров бухгалтерского учета (2-й ур.)

1.4. Формы первичных учетных документов и регистров бухгалтерского учета (2-й ур.) С 1 января 2006 года все медицинские бюджетные учреждения должны вести учет в регистрах новой формы.Формы регистров бюджетного учета утверждены Приказом Минфина России от 23 сентября 2005 г.

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления При оценке формы бухгалтерского учета аудитор должен проверить соблюдение предприятием требований «Положения по ведению бухгалтерского учета и бухгалтерской