2.3. Цены, торговые наценки, оценка товарных запасов

2.3. Цены, торговые наценки, оценка товарных запасов

Цена – это денежное выражение стоимости товара. Различают оптовые, закупочные и розничные цены. Понятие «закупочная цена» относится только к сельскохозяйственной продукции и обозначает цену, по которой эта продукция приобретается заготовителем у производителей по договорам контракции. Закупочная и оптовая (отпускная) цены близки по смыслу, но если первое определение относится только к сельскохозяйственной продукции, то второе распространяется на весь спектр товаров. Цена, по которой продавец или поставщик реализуют товар покупателю, называется оптовой (или отпускной) в случае, если товар приобретается для последующей перепродажи или профессионального использования (т. е. имеет место случай оптовой торговли). Цену чаще всего называют отпускной в случае, если товар реализуется непосредственно производителем, однако принципиальной разницы между этими терминами нет. В настоящее время многие предприятия розничной торговли широко используют в своей рекламе такие формулировки, как «продажа по оптовым ценам», «продажа по ценам производителя» и т. п. Также часто встречается практика, когда продавец предлагает покупателю «продажу по оптовой цене» при условии покупки товара не менее, чем на какую-то установленную сумму. Например, на ценнике товара или на информационном листе в магазине значится: «Цена – 100 руб., оптовая цена – 90 руб. Оптовые цены действуют при покупке на сумму не менее 1000 руб.». Оптовая и розничная торговля различаются отнюдь не по общей сумме договора, а по цели приобретения товара. Поэтому оптовая цена, естественно, никак не может «действовать при покупке на 1000 руб.». Другое дело, что торговая организация может не продавать товар оптом на сумму меньше определенной. А в случае розничной торговли подобные рекламные объявления носят скорее психологический характер, так как оптовая цена в сознании потребителя ассоциируется с отсутствием розничных наценок. Но на самом деле в этом случае речь идет не об оптовых ценах, а о торговых скидках. Торговая скидка – это скидка с цены товара (уменьшение цены), которая предоставляется продавцом покупателю в связи с определенными условиями сделки и «…в зависимости от текущей коньюнктуры рынка» (Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения»). В примере фактически при покупке товара на сумму не менее 1000 руб. покупателю предоставляется скидка 10 %. Причем торговые скидки широко применяются как в розничной, так и в оптовой торговле. Так как при прочих равных условиях сделки, таких как ассортимент, качество и удобство приобретения товара, цена для покупателя имеет в большинстве случаев решающее значение при выборе продавца, многие торговые организации предпочитают получать прибыль не за счет больших наценок, а за счет количества совершаемых сделок купли-продажи, т. е. за счет увеличения товарооборота. Товарооборот – это денежное выражение объема продажи товаров и оказания услуг за определенный период времени. Кроме того, скидки могут быть обусловлены и другими факторами, например сезонностью. Особенно наглядно это видно на примерах продаж товаров народного потребления. Потенциальные потребители уже привыкли к формуле «Сезон окончен – цены снижены», и многие покупатели традиционно ждут сезонных распродаж, планируя покупки таким образом, чтобы приобрести, скажем, одежду или обувь, когда выбор этих товаров еще достаточно широк, а цены уже идут на снижение. Продавцу такие сезонные скидки также выгодны по нескольким причинам. Во-первых, при быстрой реализации зимнего ассортимента в начале весны высвобождаются средства для закупки товаров летнего ассортимента, а также складские и торговые площади для его размещения. А во-вторых, в условиях, когда потребители получили возможность выбирать и покупать то, что им нужно, нравится, подходит по цене и просто больше соответствует потребительским представлениям о моде, а не то, что удалось достать, вовремя не реализованный сезонный товар к следующему сезону может просто стать неликвидным. Существует еще один довольно интересный ход в ценовой политике торговых предприятий. Допустим, организация открывает новый магазин. Если торговая политика предприятия ориентирована на средний класс потребителя, т. е. на тех покупателей, для которых первоочередное значение при покупке имеет (при прочих равных условиях) именно цена, а не повышенные требования к качеству, эксклюзивности и просто престижности приобретаемого товара (это уже другой социальный слой потребителей), в новом магазине вполне могут быть установлены минимальные, практически демпинговые цены. После того как эти цены продержатся достаточно долго, и торговая точка приобретен определенную популярность и свой круг покупателей, цены начинают постепенно повышаться до среднего, общепринятого уровня. Но покупатели уже привыкли к мысли, что «здесь дешевле», и в итоге товарооборот предприятия продолжает расти. Правда, этот вариант подходит только для организаций, которые изначально ориентированы на завоевание прочных и долговременных позиций на потребительском рынке.

Ценовая политика торговой организации зависит от многих факторов. Это и начальный капитал, и конкурентоспособность, и социальная ориентированность и многое другое. Но в любом случае торговая надбавка (наценка) как элемент цены товара должна обеспечивать не только возмещение затрат по продаже товаров, но и получение прибыли.

Общие положения о цене товара установлены также ГК РФ, в частности ст. 485:

«1) покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи, либо, если она договором не предусмотрена и не может быть определена исходя из его условий, по цене, определяемой в соответствии с п. 3 ст. 424 ГК РФ, а также совершить за свой счет действия, которые в соответствии с законом, иными правовыми актами, договором или обычно предъявляемыми требованиями необходимы для осуществления платежа;

2) когда цена установлена в зависимости от веса товара, она определяется по весу нетто, если иное не предусмотрено договором купли-продажи;

3) если договор купли-продажи предусматривает, что цена товара подлежит изменению в зависимости от показателей, обусловливающих цену товара (себестоимости, затрат и т. п.), но при этом не определен способ пересмотра цены, цена определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара. При просрочке продавцом исполнения обязанности передать товар цена определяется исходя из соотношения этих показателей на момент заключения договора и на момент передачи товара, предусмотренный договором».

ГК РФ предусматривает ситуацию, когда по каким-либо причинам цена товара не может быть определена исходя из условий договора. В этом случае следует руководствоваться п. 3 ст. 424 ГК РФ. «…В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги».

Рассмотренная статья ГК РФ относится главным образом к обязанности покупателя произвести оплату товара. Что касается исполнения покупателем этой обязанности, изменения цены и прочих обстоятельств, связанных с ценой товара, статья прямо указывает на то, что они могут и не соответствовать ее условиям, если иное предусмотрено договором купли-продажи, другими законодательными и гражданско-правовыми актами. Иными словами, данная статья действует, так сказать, по умолчанию, если затрагиваемые в ней вопросы, связанные с ценой товара, не урегулированы с помощью других документов, в том числе договора купли-продажи (поставки). Например, если в условиях договора сказано, что вес товара принимается с учетом тары (вес брутто) или что продавец принимает на себя все расходы, связанные с произведением оплаты товара, кроме непосредственно его стоимости, эти условия будут иметь силу, несмотря на то что ст. 485 предполагает иное.

Теперь подробнее о том, как формируется и как отражается в бухгалтерском учете предприятия торговая наценка. Совершенно ясно, что правильное формирование торговой наценки – процесс очень важный, так как, с одной стороны, организация должна при продаже товара покрыть все свои затраты, связанные с продажей, и получить прибыль, а с другой, – не завысить излишне цену товара, чтобы она не стала неконкурентоспособной. В целом, торговая наценка – это разница между ценой продажи и ценой покупки товара. Минимум размер торговой наценки должен покрывать затраты на продажу товара – это в случае, если продажа товара не приносит прибыли, но, по крайней мере, не приносит и убытка. Бывают и такие ситуации. Уменьшение торговой наценки ниже этого минимума ведет к торговле в убыток и имеет своей целью стремление хотя бы свести этот убыток к минимуму. Как правило, к этой мере организация прибегает в случаях, когда продажа товара с наценкой, включающей затраты на его продажу и прибыль, становится невозможной. В этом случае, конечно, лучше продать товар с убытком (или без прибыли), чем не продать его вообще.

Итак, розничная (как и оптовая цена при перепродаже товара через посредника-оптовика) цена состоит из цены поставки, установленной поставщиком, и торговой наценки. Формула расчета цены в этом случае будет выглядеть следующим образом:

Цена товара = Покупная стоимость + Торговая наценка + НДС с продажной стоимости (в том случае, если организация находится на общей системе налогообложения).

Так как в настоящее время в розничной торговле продавец является плательщиком единого налога на вмененный доход, формула упрощается до: «Покупная стоимость + Торговая наценка».

Торговая организация может вести учет товаров как по покупным, так и по продажным ценам. В организациях, использующих метод учета по продажным ценам, для обобщения информации о наценках и скидках применяется счет 42 «Торговая наценка». Счет 42 не корреспондирует по дебету ни с одним счетом. Все необходимые проводки делаются только по кредиту этого счета. Суммы наценок по выбывшим товарам (реализация, порча, использование для собственных нужд и т. д.) сторнируются по кредиту счета 42 в корреспонденции с соответствующими счетами.

Аналитический учет по счету 42 «Торговая наценка» должен обеспечивать раздельное отражение сумм скидок (надбавок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным.

Счет 42 «Торговая наценка» корреспондирует по кредиту со:

1) счетом 41 «Товары»;

2) счетом 44 «Расходы на продажу»;

3) счетом 90 «Продажи»;

4) счетом 94 «Недостачи и потери от порчи ценностей».

Рассмотрим на примере, как начисляется и списывается торговая наценка на предприятии розничной торговли, ведущем учет товаров по продажным ценам.

Пример

ООО «Лора» приобрело для продажи в своем магазине партию из 200 утюгов по цене 59 руб., на общую сумму 11 800 руб., в том числе НДС 18 %– 1800 руб. ООО «Лора» ведет учет товаров по продажным ценам. Партия товара была оплачена в день получения. Торговая наценка на эту группу товаров установлена в размере 40 %. ООО «Лора» находится на общей системе налогообложения.

При оприходовании товаров бухгалтер ООО «Лора» делает следующие проводки:

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 10 000 руб. – оприходованы полученные товары;

Дебет счета 19 «Налог на добавленную стоимость»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 1800 руб. – учтен НДС по оприходованным товарам;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» – 11 800 руб. – оплачены товары поставщику;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость» – 1800 руб. – учтен налоговый вычет по НДС;

Дебет счета 41 «Товары»,

Кредит счета 42 «Торговая наценка» – 6520 руб. – отражена торговая наценка на оприходованные товары.

Торговая наценка рассчитана следующим образом:

10 000 руб. X 40 % = 4000 руб. – сумма торговой наценки без НДС;

(10 000 руб. + 4000 руб.) X 18 % = 2520 руб. – сумма НДС для включения в торговую наценку;

4000 руб. + 2520 руб. = 6520 руб. – общая сумма торговой наценки.

Таким образом продажная стоимость всей партии утюгов составила 16 520 руб., а продажная цена одного утюга соответственно – 82,6 руб.

В том же месяце вся партия утюгов была реализована потребителям.

В бухгалтерском учете ООО «Лора» были сделаны следующие проводки:

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» субсчет 1 «Выручка» – 16 520 руб. – поступила выручка от реализации товаров в кассу;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 41 «Товары» – 16 520 руб. – списана учетная стоимость реализованных товаров;

Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»,

Кредит счета 42 «Торговая наценка» —6520 руб. – сторнирована сумма реализованной торговой наценки;

Дебет счета 90 «Продажи» субсчет 3 «Налог на добавленную стоимость»,

Кредит счета 68 «Расчеты по налогам и сборам» – 2520 руб. – начислен НДС к уплате;

Дебет счета 90 «Продажи» субсчета 9 «Прибыль от продаж»,

Кредит 99 «Прибыли и убытки» – 4000 руб. – отражен финансовый результат от реализации товара.

Субсчета счета 90 «Продажи», задействованные в этой операции, следующие:

1) субсчет 1 «Выручка»;

2) субсчет 2 «Себестоимость продаж»;

3) субсчет 3 «Налог на добавленную стоимость»;

4) субсчет 9 «Прибыль/убыток от продаж».

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 торговые организации обязаны отражать в бухгалтерском балансе товары по стоимости их приобретения. Организации, ведущие учет товара по продажной стоимости, учитывают разницу между стоимостью приобретения и стоимостью продажи товара в бухгалтерской отчетности отдельной строкой.

Стоимость товаров при их реализации разрешено списывать с применением следующих методов оценки:

1) по себестоимости единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретений (ФИФО).

Себестоимость товара, помимо его непосредственной стоимости, уплачиваемой поставщику, может включать в себя и дополнительные расходы. ПБУ 5/01 «Учет материально-производственных запасов» признает фактическими затратами на приобретение материально-производственных запасов (в том числе товаров) следующие расходы:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

3) таможенные пошлины;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

6) затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

7) затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

8) затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

9) иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Существуют ситуации, когда выручка от продажи товаров какое-то время не может быть признана в бухгалтерском учете. Это могут быть экспортируемые товары, товары, переданные другим организациям для продажи на комиссионных началах и т. д.

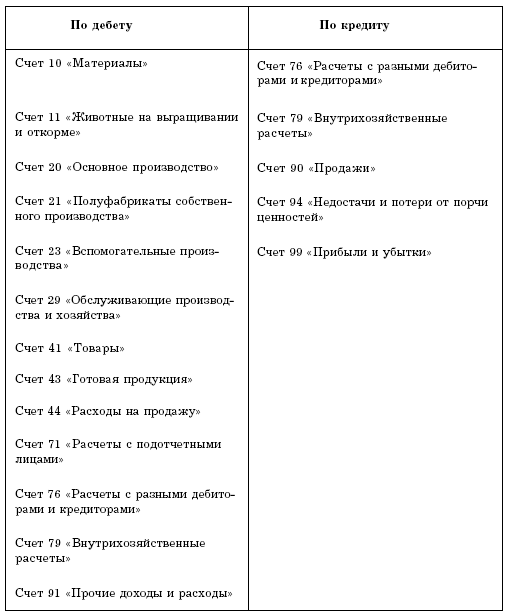

Для учета движения информации о наличии и движении товаров такого рода (т. е. если по договору предусмотрен отличный от общепринятого порядок перехода права собственности на товар) предназначен счет 45 «Товары отгруженные». В бухгалтерском балансе отгруженные товары показывают по фактической полной себестоимости.

Аналитический учет по счету 45 рекомендуется вести по местонахождению и отдельным видам товаров. Счет 45 «Товары отгруженные» корреспондирует со следующими счетами (табл. 2).

Таблица 2

На конец отчетного года в организации торговли может сложиться ситуация, когда требуется отразить в учете товары, цена на которые в течение года снизилась, – морально устаревшие, частично потерявшие свои потребительские свойства и т. д. Если цена, по которой предполагается реализовать уцененный товар, выше цены его приобретения, порядок отражения в бухгалтерском учете остается прежним – по стоимости приобретения. Если же предполагаемая продажная цена товара ниже цены, по которой он был приобретен (т. е. его фактической стоимости), в бухгалтерской отчетности он должен быть отражен именно по предполагаемой продажной цене. Разница между стоимостью приобретения и предполагаемой продажной ценой относится на финансовый результат коммерческой деятельности организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

47. Основные виды товарных бирж

47. Основные виды товарных бирж Первая товарная биржа была учреждена еще в 1703 г., но объективные условия не способствовали ее развитию. Через двадцать лет волевым указом 1723 г. государь предписывал «приневолить» купцов к посещению этих новых коммерческих учреждений.В

103. Учет торговой наценки

103. Учет торговой наценки Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, ведущих учет товаров по продажным ценам.На этом счете учитываются также скидки,

65. Оценка отпущенных материально-производственных запасов. Методы ФИФО и ЛИФО

65. Оценка отпущенных материально-производственных запасов. Методы ФИФО и ЛИФО Оценка отпущенных материально-производственных запасов, согласно ПБУ 5/2001, производится по себестоимости первых по времени партий закупок ( метод ФИФО ), последних поступивших партий ( метод

Используйте рост стоимости товарных активов

Используйте рост стоимости товарных активов Вы считаете, что золото и нефть будут продолжать расти в цене? Покупайте ETF!Существует множество ETFs, которые позволяют инвестировать в товарные активы. Предположим, вы услышали, что весенняя посевная кампания задержалась (что

2.7. Составление товарных отчетов

2.7. Составление товарных отчетов Товарный отчет прежде всего является документом, подтверждающим остаток товара, числящийся за конкретным материально ответственным лицом. Товарный отчет составляется материально ответственным лицом на основании

Используйте рост стоимости товарных активов

Используйте рост стоимости товарных активов Вы считаете, что золото и нефть будут продолжать расти в цене? Покупайте ETF!Существует множество ETFs, которые позволяют инвестировать в товарные активы. Предположим, вы услышали, что весенняя посевная кампания задержалась (что

II Оценка материально-производственных запасов

II Оценка материально-производственных запасов 5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма

Постоянное информирование или напоминание о будущем платеже, состоянии лимита кредита, изменении скидки, наценки, бонуса, приоритета в обслуживании

Постоянное информирование или напоминание о будущем платеже, состоянии лимита кредита, изменении скидки, наценки, бонуса, приоритета в обслуживании Этот этап работы принято называть «закошмариванием» клиента. Выполняет ее, обычно, менеджер. Ведется она либо с

80. Порядок учета торговой наценки

80. Порядок учета торговой наценки Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, ведущих учет товаров по продажным ценам.На этом счете учитываются также скидки,

34. Методы прогнозирования на международных товарных рынках

34. Методы прогнозирования на международных товарных рынках Прогноз конъюнктуры любого товарного рынка обычно разрабатывается на основе данных анализа и изучения показателей, которые могут помочь в определении тенденций развития производства и международной торговли

2.10. Мировые цены и цены внешней торговли

2.10. Мировые цены и цены внешней торговли На мировом товарном рынке торговые операции осуществляются на основе мировых цен. Использование мировых цен обусловлено наличием различных цен на однотипные товары в разных странах. С теоретической точки зрения мировые цены

УРОК 36. Скидки и наценки

УРОК 36. Скидки и наценки Чтобы маркетинговую политику предприятия сделать максимально гибкой, многие торговые предприятия используют скидки и наценки, которые могут применяться в зависимости от целого ряда факторов и рассчитываться на основании разных показателей

10.5. Цены на мировых товарных рынках

10.5. Цены на мировых товарных рынках Оценка динамики цен и ее вклада в изменение доли отдельных групп товаров в мировом экспорте всех товаров представляет в отношении обрабатывающей промышленности более сложную задачу, чем в случае сырьевых товаров. Особенно это

Содержание товарных запасов

Содержание товарных запасов Значительная часть оборотных средств многих производителей, оптовых и розничных торговцев вложена в запасы сырья или готовой продукции. Такие инвестиционные затраты рассчитываются путем умножения стоимостного измерения среднего годового

Вопрос 55. Показатели статистики товарных запасов

Вопрос 55. Показатели статистики товарных запасов Товарными запасами называется масса товаров, которые находятся на складах производства и в сфере товарного обращения с момента поступления их из производства до момента реализации.Товарные запасы в сфере товарного

3.4. Правовое положение товарных бирж

3.4. Правовое положение товарных бирж Правовое положение товарных бирж определяется Законом РФ от 20 февраля 1992 г. № 2383-1 «О товарных биржах и биржевой торговле».Товарная биржа – организация с правами юридического лица, формирующая оптовый рынок путем организации и