Системы управления капиталом, рассчитывающие объем позиции от волатильности актива

Системы управления капиталом, рассчитывающие объем позиции от волатильности актива

Рассматривая две сделки (рис. 1 и 2), мы видим, что они одинаковы тем, что сгенерированы одним и тем же торговым методом, на одном и том же торгуемом активе и различаются волатильностью актива, разным первоначальным уровнем риска в тот момент, когда система давала сигналы.

РИС. 1

Мы видим, что в первый раз к нам пришел сигнал на открытие позиции по цене 10 руб. за одну акцию (лот, контракт) (рис. 1). Мы ставим свой защитный стоп на предыдущем локальном минимуме – или на каком-то другом уровне согласно нашей торговой методике. И видим, что наша позиция будет закрыта, как только цена коснется 9 руб. Таким образом, мы потеряем на одной акции 1 руб. Риск на единицу актива мы определяем как разность по абсолютной величине между точкой входа в позицию и точкой выхода по стоп-лоссу, умноженную на число лотов. Система управления капиталом предписывает приравнивать начальный риск позиции к фиксированной доле капитала. Вопрос: так сколько акций-то покупать?

Число лотов = % риска (0,0Х) ? Капитал/начальный риск на единицу актива.

Предположим, что мы готовы рисковать 2 % своего капитала в каждой сделке. Почему именно 2 %, а не 3 или вообще не 45 %? Вы правы, вопрос риска – это серьезный вопрос и на глазок его не стоит решать. В примере я беру 2 % только для наглядности при описании данной системы управления капиталом. На практике риск на одну сделку каждый инвестор подбирает индивидуально. Первоначальный риск у разных инвесторов может быть разный: от 0,1 до 45 % от счета. В случае краткосрочной торговли лучше удерживать риск на уровне до 1 % от капитала.

Например, имея капитал в 100 000 руб., мы не хотим рисковать суммой в 2 % от своего капитала на сделку (2000 руб.). Как я уже писал, наш убыток от покупки одной акции составляет 1 руб. Таким образом, наш риск на одну акцию составляет 1 руб. Если мы готовы потерять 2000 руб., а с одной акции теряем 1 руб., то для того, чтобы посчитать, сколько акций мы должны купить, нужно поделить свой первоначальный риск на риск от одной акции.

100 000 руб. ? 2 % (0,02) = 2000 руб.

2000 руб./1 руб. = 2000 акций.

Мы покупаем 2000 акций по цене входа в рынок, а именно в нашем случае по 10 руб. Таким образом, входим в рынок 20 000 руб., что является 20 % от нашего капитала. Остальные деньги не участвуют в сделке и лежат у нас на счету бесхозными. И это оправданно, так как мы уравниваем все наши сделки по величине первоначального риска на капитал, а не по величине капитала, участвующего в сделках.

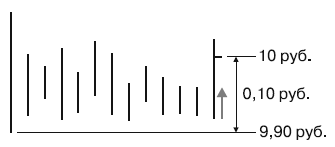

Рассмотрим следующий пример. Торгуем той же самой акцией по тому же торговому методу. И приходит сигнал на покупку по цене 10 руб. В этом случае наш локальный минимум, на котором мы должны выставить свой первичный стоп, находится на уровне 9 руб. 90 коп. И соответственно наш первоначальный риск на одну акцию будет составлять всего лишь 10 коп. (рис. 2).

РИС. 2

Проводим расчеты:

100 000 руб. ? 2 % (0,02) = 2000 руб.

2000 руб./0,1 руб. = 20 000 акций.

20 000 акций ? 10 руб. за акцию = 200 000 руб.

Мы входим в рынок 200 000 руб., что составляет 200 % от нашего капитала. Что изменилось? В первом случае мы входили в рынок 20 % нашего капитала, а сейчас мы в рынке с максимально возможным плечом. Изменилась только волатильность актива. Мы с вами – те же, и наш торговый метод тот же. Да и акции эмитента, которыми мы торгуем, тоже те же. И мы видим, что наша система управления капиталом легко выполняет свои задачи по удержанию риска на одном уровне вне зависимости от изменения волатильности на рынке. В случае резко возросшей волатильности соотношение риск/капитал повышается, что приводит к открытию позиций малым объемом капитала с целью достижения приемлемого уровня риска. Если же, напротив, волатильность резко упала, уменьшившееся соотношение риск/капитал позволит увеличить объем открытой позиции, не превышая при этом предельно допустимый уровень риска.

Подытоживая, можно сказать, что данная система управления капиталом серьезно изменяет параметры торгового метода, а именно снижает величину draw-down и увеличивает доходность. Поэтому она и прижилась у портфельных управляющих.

И последний риск – это риск № 3: человеческий фактор. Его не стоит исключать, так как все сделки ведет не компьютерный робот, а человек. Человек открывает сделку, человек закрывает сделку. Очень часто люди не могут переносить убытки и пересиживают убыточные сделки, не закрывая их, в надежде, что цена вернется. Возможно, это и правильно, но в этом случае нельзя торговать с использованием плеча, а только в рамках собственных средств. И итоговые значения по году будут ниже, чем просто купить и держать. Но для того чтобы переиграть рынок, нужно научится фиксировать убытки. Это не у всех получается, и не это главное. Главный враг нашим деньгам – это мы сами. Человек так устроен, что ему всегда нужно чувствовать себя правым. И это главная помеха богатству.

Когда мы открываем позицию, мы считаем, что проделали серьезную работу по анализу рыночной ситуации и что наша сделка обязательно должна принести нам прибыль. А как иначе? И когда цена начинает идти против нас, мы говорим себе, а точнее уговариваем себя, что это временно, а глобально цена должна, именно ДОЛЖНА, идти в нашу сторону. Ведь мы проделали огромную работу по анализу рыночной ситуации и мы не можем ошибаться. И если мы ошиблись, то, значит, весь мир – обман, и не Земля вращается вокруг Солнца, а наоборот. И под такие увещевания мы удерживаем убыточную позицию, пока наш счет не сравняется с нулем. Для нас самое главное – это быть ПРАВЫМ.

С возрастом наш мозг усыхает, примерно на 100 г – с 400 до 300. И это выражается в том, что мы начинаем мыслить более прямолинейно. Посмотрите, как говорят старики, сказал – как отрезал. Никаких «может быть», «возможно» или «я не прав». Осенью 2008 г., когда рынок летел вниз, в дилинговом зале компании ко мне подошли два человека в почтенном возрасте и спросили мое мнение о перспективах акций Газпрома. Тогда Газпром падал «колышком» и не было ни малейших намеков на отскок цены и тем более на ее разворот. Я так и ответил: Газпром будет падать. И тут я услышал жесткие возражения: «Как так падать, Газпром ведь наше ВСЕ. У него большие запасы, у него огромная выручка» и так далее и тому подобное. Было видно, что у этих пожилых людей открыты длинные позиции по акциям Газпрома и они каждый день терпели убытки и каждый день уговаривали себя, что были правы, купив эту акцию – и именно по той цене, по которой купили. Поэтому среди успешных трейдеров мало стариков, но зато много молодежи и, как ни странно, много представительниц прекрасного пола. Молодые люди очень гибки и быстро признают свои ошибки, а девушки вообще не «парятся» по поводу того, правы они или нет.

Чем гибче человек в своих суждениях, тем более успешен он будет в краткосрочной торговле. Александр Герчик высказал мысль, которая теперь является путеводной звездой всех краткосрочных трейдеров: «Когда вы приходите домой, вашей жене все равно, сколько раз вы сегодня были ПРАВЫ, ее волнует, сколько денег вы принесли домой». Если посмотреть на успешных краткосрочных трейдеров, складывается впечатление, что они не от мира сего. Они не авторитарны, им наплевать на то, какое они производят впечатление, и главное – вы понимаете, что им наплевать на весь свой жизненный опыт. Они говорят: «Торговый опыт – это то, что нельзя конвертировать в деньги. Нужно двигаться с рынком, и если вы НЕПРАВЫ, то начхать, перевернемся. Главное – идти с рынком в одну сторону, а не в противоположную». После этих слов у нас в голове появляются несостыковки: как так им, успешным трейдерам, наплевать на свой торговый опыт, а с экранов телевизоров и в газетах, и в журналах нам вещают разные ГУРУ, чьи достоинства именно и состоят в большом торговом опыте. Кто прав? Я думаю, прав тот, у кого деньги. Вероятно, публичные оракулы вообще не торгуют, а у тех трейдеров, у которых получается, на все вопросы один ответ: «Хочешь, отчет брокера покажу». Неразговорчивые они.

Себя не изменишь, но торговать-то хочется. Поэтому нужно понимать, к чему приведет этот риск и что нужно для минимизации этого риска. Человеческий фактор приводит к потере счета. У кого-то просто к обнулению, у кого-то к снижению на достаточный уровень, после которого человек принимает решение уйти с рынка навсегда. Чтобы это не стало трагедией для человека, следует сразу выводить всю полученную прибыль. Мы и так торгуем без рефинансирования, чтобы избежать риска № 1, поэтому прибыль для торговли нам и так не нужна. Всю прибыль, как только мы ее получаем, стоит выводить на отдельный банковский счет. Не тратить, а именно накапливать на банковском счету. Когда случится риск № 3 и мы обнулим свой торговый счет, не делая из этого трагедию, мы просто восстанавим свой счет, переводя деньги с банковского счета на свой торговый. Для этого пригодится система «банк – клиент» вашего брокера. После окончания торгового дня рассчитываете прибыль за день и переводите ее на свой банковский счет. Если случилось неизбежное и вы обнулили свой счет, то берем и переводим деньги с банковского счета на торговый. И нет трагедии. Ведь обнуляют счет трейдеры не каждый день или год. Может, вы его будете обнулять раз в 25 лет, как Нидерхофер.

Итак, резюме по рискам:

• Торгуем без рефинансирования прибыли.

• Используем систему управления капитала, позволяющую нормировать убытки.

• Выводим всю полученную прибыль.

Разобравшись с рисками, я перешел на разработку торгового метода. Являясь ярым приверженцем механического подхода, я стал разрабатывать механическую торговую систему для краткосрочной торговли. В ход пошли 15-минутные графики, потом 5-минутные и минутки. Я понимал, что на этих графиках – максимальный рыночный шум и что будет очень сложно получить рабочую систему. Даже если я такую найду, то малейшее отрицательное проскальзывание или комиссия похоронит ее. Сначала были протестированы индикаторы. Все индикаторы показали запаздывание в генерации сигналов, что приводило к большому объему убыточных сделок. И если система все-таки давала прибыль, то эта прибыль складывалась из пары сделок, больших по величине прибыли. Но эти сделки появлялись не каждый месяц, а с большими интервалами, что не позволяло добиться поставленной задачи с ежемесячной прибылью от трейдинга. При тестировании я также подметил, что есть индикаторы, которые очень точно указывают на начало свинга, и этим можно пользоваться.

Но сами индикаторы оказались непригодными для краткосрочной торговли. И от них пришлось отказаться. Точнее, не совсем отказаться. Если индикаторы дополнить графическим анализом, то можно получить интересные модели. Но в основном, конечно, краткосрочную торговлю нужно строить только на анализе графиков. Старая, добрая классика работает весьма эффективно, но вероятность получения прибыльной сделки ближе к 50 %. Для увеличения вероятности нужно добавить еще что-то. И опять на память приходит Ларри Вильямс. Из его книги я узнал, что есть так называемые «паттерны» – это графические модели, состоящие из нескольких баров. По сути, это все тот же японский анализ свечей, но дополненный четкими условиями на открытие и закрытие позиции. В дальнейшем я встречал это понятие при описании любой графической модели.

Используя графические модели, мы увеличиваем вероятность получения прибыльной сделки, что для нас является очень важным, чтобы вывести весь наш краткосрочный трейдинг в положительную зону. Можно напрямую использовать и паттерны Ларри Вильямса, но на внутридневных графиках они дают минимальную прибыль, которая подчас не позволяет даже компенсировать расходы на комиссию. Для внутридневной торговли больше подошли графические модели, на формирование которых уходит не три – пять баров, а гораздо больше. Эти модели позволяют вычислить более продолжительное движение с высокой долей вероятности. И поэтому трейдинг начинает в краткосрочном плане приносить прибыль.

Перелопатив литературу, я нашел огромное количество графических моделей, или подсказчиков, которые могут служить фильтрами. От многих моделей пришлось отказаться в силу их сложности в построении, от других – в связи с тем, что они не встречаются на нашем рынке. Но даже то, что осталось, является избыточным множеством, всеми одновременно не поторгуешь. Как говорил Ларри Вильямс: «Вам достаточно только одной модели, и торгуйте ее постоянно».

Найдите те модели, которые вас больше всего устраивают и с точки зрения доходности, и в психологическом плане, – и торгуйте только ими.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Раздел 3. Типы управления капиталом

Раздел 3. Типы управления капиталом Цель этой главы состоит не в том, чтобы отделить "хорошие" методы управления капиталом от "плохих". Нет, ее задача — дать читателю общее представление об основных идеях и стратегиях, используемых в процессах управления денежными

УПРАВЛЕНИЯ КАПИТАЛОМ ПО МАРТИНГЕЙЛУ

УПРАВЛЕНИЯ КАПИТАЛОМ ПО МАРТИНГЕЙЛУ Согласно этому методу, по мере уменьшения суммы счета размер последующей торговли увеличивается. Базовая концепция метода Мартингейл строится на том, что по мере уменьшения суммы в результате убытков возможность компенсации потерь

ТОРГОВЛЯ ПОРТФЕЛЕМ ЦЕННЫХ БУМАГ БЕЗ УПРАВЛЕНИЯ КАПИТАЛОМ

ТОРГОВЛЯ ПОРТФЕЛЕМ ЦЕННЫХ БУМАГ БЕЗ УПРАВЛЕНИЯ КАПИТАЛОМ Во всех стратегиях торговли, кроме реинвестирования, формирование портфелей исключительно выгодно по нескольким причинам. Как мы уже говорили, первая очевидная причина — снижение риска. Изначально портфель

Три фазы управления капиталом

Три фазы управления капиталом Учитывая описанный выше эффект, я разделил применение принципов управления капиталом на три фазы.Первая фаза — это фаза "посева". В этот период размер счета находится на минимальном уровне, необходимом для того, чтобы ввести управление

Раздел 10. Взвешивание инструментов в процессе управления капиталом

Раздел 10. Взвешивание инструментов в процессе управления капиталом В главе 9 рассказывалось об альтернативе взвешивания рыночных инструментов до применения каких-либо методов управления капиталом. Суть способа — в присвоении различным инструментам определенной

Раздел 16. Объединение методов управления капиталом

Раздел 16. Объединение методов управления капиталом В этой главе рассказывается о двух стратегиях управления капиталом: Фиксированно-Фракционной и Фиксированно-Пропорциональной. В предыдущих главах я говорил только о недостатках метода Фиксированной Фракции. Кроме

5 правил управления капиталом

5 правил управления капиталом Джесси Ливермор сформулировал 5 основных правил управления капиталом.? Первое, главное правило управления капиталом касалось управления размером позиции.«Неправильно и опасно входить в полную позицию целиком по одной цене». При этом

Формула управления капиталом Ларри Вильямса

Формула управления капиталом Ларри Вильямса Успешная торговля делает деньги. Успешная торговля с надлежащим управлением капиталом способна создавать несметные богатства. Л. Вильямс Получение преимущества в игре подразумевает не только отбор финансового инструмента

Эволюция системы управления

Эволюция системы управления Система управления – составная часть бизнеса, чрезвычайно зависимая от экономической и политической ситуации, культурно-нравственной и социальной среды. Формируясь под влиянием этих условий внешней среды, она должна отвечать духу своего

4. ОБСТОЯТЕЛЬСТВА, ОПРЕДЕЛЯЮЩИЕ РАЗМЕРЫ НАКОПЛЕНИЯ НЕЗАВИСИМО ОТ ТОЙ ПРОПОРЦИИ, В КОТОРОЙ ПРИБАВОЧНАЯ СТОИМОСТЬ РАСПАДАЕТСЯ НА КАПИТАЛ И ДОХОД. СТЕПЕНЬ ЭКСПЛУАТАЦИИ РАБОЧЕЙ СИЛЫ. ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА. УВЕЛИЧЕНИЕ РАЗНИЦЫ МЕЖДУ ПРИМЕНЯЕМЫМ КАПИТАЛОМ И КАПИТАЛОМ ПОТРЕБЛЯЕМЫМ. ВЕЛИЧИНА АВАНСИРОВА

4. ОБСТОЯТЕЛЬСТВА, ОПРЕДЕЛЯЮЩИЕ РАЗМЕРЫ НАКОПЛЕНИЯ НЕЗАВИСИМО ОТ ТОЙ ПРОПОРЦИИ, В КОТОРОЙ ПРИБАВОЧНАЯ СТОИМОСТЬ РАСПАДАЕТСЯ НА КАПИТАЛ И ДОХОД. СТЕПЕНЬ ЭКСПЛУАТАЦИИ РАБОЧЕЙ СИЛЫ. ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА. УВЕЛИЧЕНИЕ РАЗНИЦЫ МЕЖДУ ПРИМЕНЯЕМЫМ КАПИТАЛОМ И КАПИТАЛОМ

Системы управления документооборотом

Системы управления документооборотом Назначение систем управления документооборотом заключается в обеспечении поддержки корпоративной дисциплины обращения с документами, независимой от предметной области, исполнителя, подразделения и выполняемого задания за

6. 5. Системы управления запасами

6. 5. Системы управления запасами Учитывая значение запасов, исследование логистической системы должно строиться на следующих вопросах:• какой уровень запасов необходимо иметь для обеспечения требуемого уровня обслуживания потребителя;• в чем состоит компромисс между

Размер позиции с учетом волатильности

Размер позиции с учетом волатильности Черепахи составляли позиции из частей, называемых юни-тами. Юниты рассчитывались так, чтобы 1N представляло 1 процент от суммы торгового счета. Таким образом, юнит для конкретного рынка может быть рассчитан по следующей

ОПРЕДЕЛЕНИЕ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ

ОПРЕДЕЛЕНИЕ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ Управление человеческим капиталом включает в себя получение, анализ и отчетность о данных, которые определяют направление управления людьми, создающими добавленную стоимость, стратегических инвестиций и операционных

СИСТЕМЫ УПРАВЛЕНИЯ ЗНАНИЯМИ

СИСТЕМЫ УПРАВЛЕНИЯ ЗНАНИЯМИ В ходе опроса 431 американской и европейской фирмы, проведенной Рагглзом (1998), выяснилось, что респонденты использовали следующие системы:• создание интранета (интрасети) – 47%;• создание «складов данных», больших физических баз данных,

Характеристики системы управления

Характеристики системы управления Что нужно знать о компании и ее системе управления, для того чтобы в дальнейшем выявить проблемы в системе управления и быть способным их устранить?1. Виды деятельности компании, определяемые по ее продуктам (услугам).2. Стратегия