Расчет валовой прибыли по товару

Расчет валовой прибыли по товару

Валовая прибыль определяется вычетом прямых затрат из дохода от производства и реализации товара. Под прямыми затратами мы подразумеваем не накладные расходы, а затраты, которые могут быть непосредственно отнесены на произведенный продукт или оказанную услугу.

Для продажи продуктов или услуг необходимо обладать не только нематериальными активами, но и активами материальными и финансовыми, а также чистым оборотным капиталом. Поскольку целью метода является определение стоимости одних только нематериальных активов, валовую прибыль нужно скорректировать на величину инвестиций, необходимых для реализации товара или услуги. Рассчитанная валовая прибыль по товарам корректируется на х% компенсации по материальным активам, финансовым активам, а также чистому оборотному капиталу. Этот процент можно подсчитать, оценив средние затраты на капитал по вашей фирме.

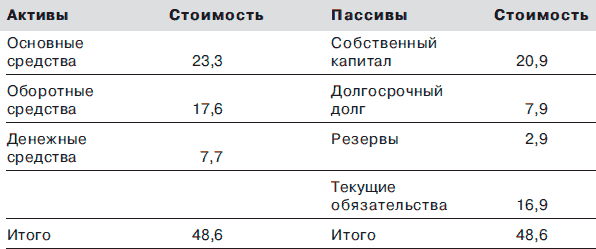

Таблица П1. Упрощенный баланс комнпании «Веселые игрушки» в 1999 г. (в млн дол.)

Основные средства и чистый оборотный капитал «Веселых игрушек» составляют 31,7 млн дол. (см. табл. П1), средние затраты на капитал – 5 %.

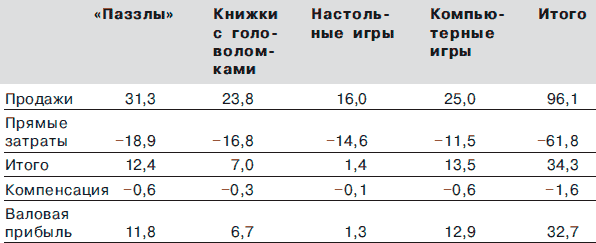

Компенсация по основным средствам и чистому оборотному капиталу составляет 1,6 млн дол. (см. табл. П2).

Таблица П2. Валовая прибыль по видам продукции «Веселых игрушек» (в млн дол.)

Упражнение «Проверка отрицательных результатов»

Анализ может показать, что валовая прибыль, отнесенная на ключевую сферу компетенции, является отрицательной. В таком случае вы должны решить, связано ли это с тем, что жизненный цикл данной ключевой сферы компетенции подходит к концу (и тогда отрицательная валовая прибыль вполне возможна) или же, наоборот, только начинается, а это означает, что инвестиции пока превышают доходы. В последнем случае вам нужно сделать прогноз валовой прибыли, которую можно реально ожидать с учетом имеющегося потенциала на будущее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Этап десятый: определение валовой прибыли

Этап десятый: определение валовой прибыли Упражнение «Определение круга товаров и услуг»Определение стоимости ключевых сфер компетенции начинается с анализа товаров, в производстве которых эта сфера компетенции участвует. Для удобства составьте список из трех-семи

Этап одиннадцатый: распределение валовой прибыли

Этап одиннадцатый: распределение валовой прибыли Упражнение «Создание матрицы „Ключевая сфера компетенции—товар”»Роль ключевой сферы компетенции в реализации товара постоянно меняется. Она может быть решающей, значительной или вспомогательной, а также вообще

Расчет будущей валовой прибыли

Расчет будущей валовой прибыли Теперь подсчитайте валовую прибыль от сферы компетенции «печатание и высекание» за эти годы на основе данных о валовой прибыли за выбранный год и ее ожидаемом росте за год, как при расчете потенциала (см. табл. П6).Таблица П9. Будущая валовая

Валовой национальный продукт, инфляция и кейнсианская теория

Валовой национальный продукт, инфляция и кейнсианская теория Ключевое понятие макроэкономики – валовой национальный продукт (ВНП) страны. ВНП – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных экономикой за год. Изменения ВНП служат

НДС по приобретенному товару – к налоговому вычету

НДС по приобретенному товару – к налоговому вычету Для получения права на вычет по НДС необходимо выполнить следующие условия (п. 5 ст. 173 НК РФ):– налог, включенный в стоимость товаров (работ, услуг), должен быть фактически оплачен поставщику;– приобретенные товары

Валовой внутренний продукт — больше не играет роли

Валовой внутренний продукт — больше не играет роли Вопреки распространенному мнению, отчет о ВВП стал одной из наименее важных экономических новостей в США и относительно слабо влияет на движение курса EUR/USD. Одно из возможных объяснений состоит в том, что этот отчет

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

Расчет NPV

Расчет NPV Имея денежные потоки и ставку дисконтирования, посчитать NPV денежных потоков Коллинсвилля, равно как и NPV всей покупки, несложно: Как вы видите, NPV денежных потоков Коллинсвилля без учета ламинатной технологии составляет около $9,4 млн, что ниже цены покупки

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

Расчет штата

Расчет штата Товаром сервиса является работа механиков. Этот товар характеризуется определенным количеством и качеством, зависящим от квалификации, темпов и качества труда сотрудников, а также возможностей оборудования.Потребности в рабочей силе

2. Предпринимательская компонента в валовой рыночной ставке процента

2. Предпринимательская компонента в валовой рыночной ставке процента Рыночные процентные ставки по кредитам не являются ставками чистого процента. Среди определяющих их компонент есть также элементы, которые не являются процентом. Кредитор всегда является

3. Ценовая премия как компонента валовой рыночной ставки процента

3. Ценовая премия как компонента валовой рыночной ставки процента Деньги нейтральны, если изменения покупательной способности денежной единицы под действием денежных факторов оказывают влияние на все товары и услуги в одно и то же время и в одной и той же

13.3. Валовой национальный продукт и методы его исчисления

13.3. Валовой национальный продукт и методы его исчисления Существуют два метода измерения ВНП: либо по сумме расходов на созданную в стране продукцию («поток расходов»); либо по сумме доходов, полученных в результате производства продукции («поток доходов»). Обратимся к

Сегодняшний и завтрашний день менеджера по товару

Сегодняшний и завтрашний день менеджера по товару Менеджер по товару может все же играть важную роль в убеждении, координировании и отслеживании сбыта, работы с рекламным агентством и производства. В бюрократической организации такой менеджер несет ответственность за

13.11.2. Расчет налога

13.11.2. Расчет налога Базой налогообложения является прибыль, полученная юридическим лицом за отчетный период.Прибыль определяется как сумма всех доходов, уменьшенная на сумму расходов, связанных с получением прибыли. В отличие от физических лиц юридические лица относят

Отношение к товару

Отношение к товару Рекламодатели заинтересованы в наличии у покупателя отношения к товару, поскольку оно влияет на мотивацию. Так как отношения усваиваются в процессе развития индивида, мы можем создавать их, изменять, подкреплять или заменять новыми. Однако

Тиссен Рене

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉