13.3. Валовой национальный продукт и методы его исчисления

13.3. Валовой национальный продукт и методы его исчисления

Существуют два метода измерения ВНП: либо по сумме расходов на созданную в стране продукцию («поток расходов»); либо по сумме доходов, полученных в результате производства продукции («поток доходов»). Обратимся к первому методу – «поток расходов».

Используя его, мы получим величину ВЯЛ, если сложим все расходы.

Расходы состоят из:

• расходов домашних хозяйств на приобретение товаров и услуг (хлеб, одежда, машина и т. д.);

• инвестиций на приобретение оборудования, станков, зданий, жилья и т. д.;

• расходов государства, идущих на производство товаров и услуг (школы, больницы, электроэнергия и т. д.) и трансфертные платежи (выплата пенсий, пособий, стипендий и т. д.);

• чистого экспорта, т. е. разницы между объемами экспорта и импорта.

Так как в национальный объем производства входит только то, что производится данной страной, то необходимо исключить расходы других стран. Например, в Японии произвели автомобиль, который продается в США. В этом случае затраты, связанные с производством автомобиля, относят к затратам (расходам) Японии, а затраты на доставку и реализацию – к расходам США.

Обратимся ко второму методу – «поток доходов». Используя его, мы получим ВНП, если сложим все доходы общества.

Доходы состоят из: заработной платы, ренты, процента и прибыли.

Исчисленный по доходам ВНП включает в себя заработную плату, ренту, процент, прибыль, косвенные налоги и амортизационные отчисления.

Главное требование при расчете ВНП – учесть товары и услуги, произведенные за год, только один раз. Это вызывает необходимость исчисления конечной и промежуточной продукции.

Конечная продукция – это товары и услуги, которые покупаются потребителями для конечного использования.

Промежуточная продукция – это товары и услуги, которые проходят дальнейшую переработку или перепродаются несколько раз, прежде чем попасть к конечному потребителю.

Значит, чтобы избежать повторного счета, в ВНП не включают:

• промежуточные товары, т. е. те продукты, которые идут на дальнейшую переработку. К ним относится сырье, топливо, вспомогательные материалы. Например, в ВНП не включается стоимость зерна, муки, дрожжей, которые необходимы для получения конечных товаров хлебопекарного производства. Если бы мы их включили, то увеличили бы стоимость ВНП на величину «добавленной стоимости»: возник бы двойной счет;

• все непроизводственные сделки, т. е. сделки, не способствующие росту количества произведенной продукции. К ним относятся: а) трансфертные платежи (по соцстраху, пенсии, пособия по безработице); б) сделки по купле-продаже ценных бумаг, в) купля-продажа подержанных вещей (second hand).

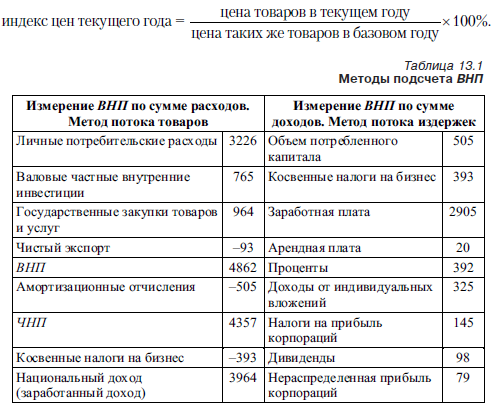

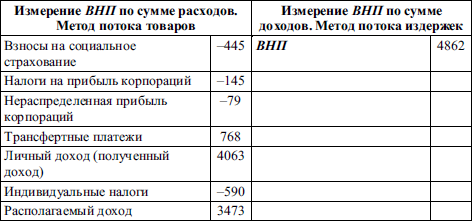

В табл. 13.1 приведен условный пример, в котором рассмотрены методы подсчета валового национального продукта и других показателей.

Различают номинальный и реальный, а также фактический и потенциальный ВНП.

Номинальным называется ВНП, исчисленный в ценах того года, когда он был произведен. Но цены могут меняться. Поэтому для сравнения ВНП за разные годы рассчитывается уровень цен, который выражается в виде индекса цен:

Индекс цен, рассчитанный только по потребительским товарам (потребительской корзине), называется индексом потребительских цен (ИПЦ).

Индекс цен, который характеризует изменение цен не только потребительских, но также инвестиционных и некоторых других товаров, называется дефлятором ВНП. Он используется для корреляции денежного (номинального) ВНП с целью измерения реального ВНП:

Потенциальный ВНП – это объем производства при полной занятости.

Фактический ВНП – это объем производства в условиях циклической безработицы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Этап десятый: определение валовой прибыли

Этап десятый: определение валовой прибыли Упражнение «Определение круга товаров и услуг»Определение стоимости ключевых сфер компетенции начинается с анализа товаров, в производстве которых эта сфера компетенции участвует. Для удобства составьте список из трех-семи

Расчет валовой прибыли по товару

Расчет валовой прибыли по товару Валовая прибыль определяется вычетом прямых затрат из дохода от производства и реализации товара. Под прямыми затратами мы подразумеваем не накладные расходы, а затраты, которые могут быть непосредственно отнесены на произведенный

Этап одиннадцатый: распределение валовой прибыли

Этап одиннадцатый: распределение валовой прибыли Упражнение «Создание матрицы „Ключевая сфера компетенции—товар”»Роль ключевой сферы компетенции в реализации товара постоянно меняется. Она может быть решающей, значительной или вспомогательной, а также вообще

Расчет будущей валовой прибыли

Расчет будущей валовой прибыли Теперь подсчитайте валовую прибыль от сферы компетенции «печатание и высекание» за эти годы на основе данных о валовой прибыли за выбранный год и ее ожидаемом росте за год, как при расчете потенциала (см. табл. П6).Таблица П9. Будущая валовая

Валовой национальный продукт, инфляция и кейнсианская теория

Валовой национальный продукт, инфляция и кейнсианская теория Ключевое понятие макроэкономики – валовой национальный продукт (ВНП) страны. ВНП – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных экономикой за год. Изменения ВНП служат

Валовой внутренний продукт — больше не играет роли

Валовой внутренний продукт — больше не играет роли Вопреки распространенному мнению, отчет о ВВП стал одной из наименее важных экономических новостей в США и относительно слабо влияет на движение курса EUR/USD. Одно из возможных объяснений состоит в том, что этот отчет

5. Национальный доход. ППС

5. Национальный доход. ППС Национальный доход – это вновь созданная за год стоимость, характеризующая, что прибавило производство данного года к благосостоянию общества. Поэтому при его подсчете, в отличие от ВВП, в него не включаются суммы амортизации, косвенных

2. Предпринимательская компонента в валовой рыночной ставке процента

2. Предпринимательская компонента в валовой рыночной ставке процента Рыночные процентные ставки по кредитам не являются ставками чистого процента. Среди определяющих их компонент есть также элементы, которые не являются процентом. Кредитор всегда является

3. Ценовая премия как компонента валовой рыночной ставки процента

3. Ценовая премия как компонента валовой рыночной ставки процента Деньги нейтральны, если изменения покупательной способности денежной единицы под действием денежных факторов оказывают влияние на все товары и услуги в одно и то же время и в одной и той же

3. НАЦИОНАЛЬНЫЙ БАНК РК: НАЧАЛО

3. НАЦИОНАЛЬНЫЙ БАНК РК: НАЧАЛО Я родился в Алма-Ате и живу здесь всю жизнь. Но поскольку места работы я периодически менял, то менялись и мои маршруты внутри родного города. В 1998 году на работу и с работы (тогда это была компания «Дойче Банк секьюритиз Казахстан») я ходил по

ГЛАВА XIV НАЦИОНАЛЬНЫЙ ДОХОД

ГЛАВА XIV НАЦИОНАЛЬНЫЙ ДОХОД Совокупный общественный продукт и национальный доход. Вся масса материальных благ, произведённых в обществе за определённый период, например за год, составляет совокупный общественный продукт (или валовой продукт).Часть совокупного

Совокупный общественный продукт и национальный доход.

Совокупный общественный продукт и национальный доход. Вся масса материальных благ, произведённых в обществе за определённый период, например за год, составляет совокупный общественный продукт (или валовой продукт).Часть совокупного общественного продукта, равная

Совокупный общественный продукт и национальный доход при социализме.

Совокупный общественный продукт и национальный доход при социализме. Совокупный общественный продукт при социализме представляет собой всю массу материальных благ — средств производства и предметов потребления, произведённых в обществе в течение определённого

1. Национальный средний класс

1. Национальный средний класс Во второй половине девятнадцатого столетия в нескольких европейских державах и в США государствообразующие этносы показали способность оттолкнуться от истории становления народных обществ, чтобы перейти к невиданному прежде уровню

3. НАЦИОНАЛЬНЫЙ СРЕДНИЙ КЛАСС

3. НАЦИОНАЛЬНЫЙ СРЕДНИЙ КЛАСС Чтобы всякая Национальная революция стала возможной, она должна опереться на вызываемые рыночными преобразованиями коренные изменения в банковском обслуживании экономики, в становлении коммерции, фондовых рынков ценных бумаг, в опыте

ГЛАВА XIV НАЦИОНАЛЬНЫЙ ДОХОД

ГЛАВА XIV НАЦИОНАЛЬНЫЙ ДОХОД Совокупный общественный продукт и национальный доход.Вся масса материальных благ, произведённых в обществе за определённый период, например за год, составляет совокупный общественный продукт (или валовой продукт).Часть совокупного