2.3. Состав и классификация объектов учета, формирующих финансовые результаты и распределение прибыли

2.3. Состав и классификация объектов учета, формирующих финансовые результаты и распределение прибыли

В экономической литературе рассматривались самые различные аспекты финансовых результатов, предлагались их разнообразные классификации, преследующие самые различные цели. Так, Ю. В. Богатиным и В. А. Швандаром для определения прибылеобразующих факторов разработана классификация резервов повышения прибыли предприятия, а также факторов и путей реализации этих резервов (1.6, с. 3–5).

Среди учетных классификаций финансовых результатов выделяются классификации Я. В. Соколова и С. А. Николаевой. Так, Я. В. Соколовым разработана всеобъемлющая по самым различным основаниям классификация расходов и доходов, преследующая конечную цель – исчисление финансового результата организации (1.84, с. 446–462). В свою очередь, С. А. Николаева разработала классификацию доходов и расходов по двум основаниям с той же целью: по признаку принадлежности к отчетным периодам и по признаку регулярности (1.53, с. 632–659).

Все указанные классификации обогащают теорию и практику и направлены на повышение информированности различных пользователей экономической информации.

В то же время формирование информации о финансовых результатах и распределении прибыли регламентируется целым перечнем нормативных актов бухгалтерского учета. Динамика появления новых положений по бухгалтерскому учету, а также изменения в действующих положениях предельно высока, что порождает отсутствие понимания взаимосвязей между различными показателями финансовых результатов и необходимостью их формирования.

Проведенный выше анализ нормативной базы бухгалтерского учета показывает, что порядок ее применения формирует самые различные показатели сущности финансовых результатов и распределения прибыли. Многообразие указанных показателей в бухгалтерском учете диктует необходимость разработки научно обоснованной классификации объектов учета финансовых результатов и распределения прибыли, вытекающей только из правил формирования информации в соответствии с действующим нормативным регулированием.

Как и любая дефиниция, определение финансовых результатов не может дать полную характеристику всему многообразию ситуаций, связанных с исчислением финансовых результатов организации в процессе ее коммерческой деятельности. Основным в понимании определения «финансовый результат» должна быть цель, которую реализует данная категория. В данном случае такой целью является возможность исчисления финансового результата как разницы между доходами и расходами по однородным группам операций, осуществляемых организацией, за определенный период.

Используя указанный классификационный признак и проецируя нормы ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» с целью формирования информации о финансовых результатах, следует выделять среди них три основные группы:

– финансовые результаты от обычных видов деятельности;

– финансовые результаты от прочей деятельности;

– финансовые результаты от чрезвычайных обстоятельств хозяйствования.

Под финансовым результатом от обычных видов деятельности нами понимается прибыль (убыток) от операций, являющихся предметом основной деятельности данной организации.

Прибыль (убыток) от обычных видов деятельности продукции исчисляется как разница между доходами (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и расходами от этих видов деятельности. Соответственно, разница превышения доходов над расходами определяется как прибыль, а разница превышения расходов над доходами – как убыток.

Под финансовым результатом от прочей деятельности следует понимать результат по всем операциям организации, отличный от операций по обычным видам деятельности, т. е. по тем операциям, которые не являются предметом деятельности. В свою очередь, указанный финансовый результат, в зависимости от характера операций, по которым он был получен, подразделяется на две основные подгруппы.

1. Прибыль (убыток) от прочих операций, которые не являются предметом основной деятельности предприятия, но связаны с ведением финансово-хозяйственной деятельности организации и периодически повторяются. Эти финансовые результаты определяются как разница между прочими операционными доходами над операционными расходами. Соответственно, разница превышения операционных доходов над расходами определяется как прибыль, а разница превышения операционных расходов над доходами – как убыток.

2. Прибыль (убыток) от внереализационных операций, т. е. от операций, непосредственно не связанных с процессами производства и обращения. Эти финансовые результаты определяются как разница между внереализационными доходами над внереализационными расходами. Соответственно, разница превышения внереализационных доходов над расходами определяется как прибыль, а разница превышения внереализационных расходов над доходами – как убыток.

Под финансовым результатом от чрезвычайных обстоятельств хозяйствования понимается прибыль (убыток) от операций, возникающих как последствия чрезвычайных обстоятельств хозяйственной деятельности. Эти финансовые результаты определяются как разница между чрезвычайными доходами над такими же расходами. Соответственно, разница превышения чрезвычайных доходов над расходами определяется как прибыль, а разница превышения чрезвычайных расходов над доходами – как убыток.

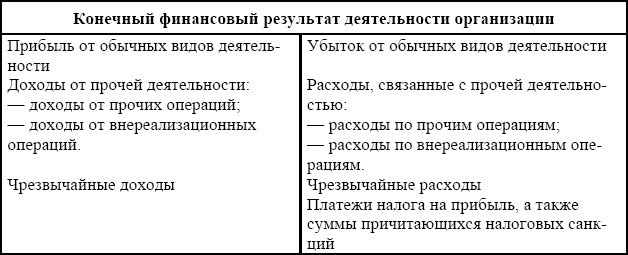

Таким образом, финансовый результат (прибыль или убыток) хозяйствования коммерческой организации слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности, а также от операций, возникающих как последствия чрезвычайных обстоятельств хозяйствования.

Самостоятельную группу показателей, тесно связанных с финансовыми результатами, в деятельности организации представляют начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций. Указанным выше Планом счетов платежи налога на прибыль, а также суммы причитающихся налоговых санкций по своей сути приравниваются к расходам организации и вводятся в систему исчисления конечного финансового результата.

Таким образом, конечный финансовый результат деятельности организации представляет собой финансовый результат хозяйствования, уменьшенный на сумму начисленных платежей налога на прибыль, а также на суммы причитающихся налоговых санкций.

Соответственно принципиальная классификация финансовых результатов любой организации независимо от предмета ее деятельности будет иметь следующий вид (табл. 2.2).

Таблица 2.2

Принципиальная классификация финансовых результатов

Таким образом, формирование информации о финансовых результатах в бухгалтерском учете осуществляется на базе классификационного признака экономической однородности хозяйственных операций. Однако представление такой информации внешним пользователям осуществляется при помощи алгоритмизации данных о процессах деятельности, направленной в том числе и на раскрытие элементов структуры конечного финансового результата.

Приведенный в ПБУ 4/99 «Бухгалтерская отчетность организации» алгоритм расчета конечного финансового результата в Отчете о прибылях и убытках выделяет следующие его элементы:

валовая прибыль

прибыль/убыток от продаж

прибыль/убыток до налогообложения

прибыль/убыток от обычной деятельности

чистая прибыль (нераспределенная прибыль) (непокрытый убыток)

Построение приведенной структуры финансового результата диктуются практическими требованиями хозяйствования. При этом анализ формирования конечного финансового результата по его элементам показывает, что в целом в основе такого алгоритма расчета положена группировка расходов и доходов, приведенная в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Так, валовая прибыль представляет собой разницу между доходами от обычной деятельности и прямыми расходами на нее. В свою очередь, прибыль (убыток) от продаж представляет собой разность между доходами от обычной деятельности и всеми расходами, связанными с этой деятельностью, т. е. по существу этот показатель отражает финансовый результат от обычных видов деятельности.

Прибыль/убыток до налогообложения представляет собой финансовый результат, сформированный только по обычным и прочим операциям организации.

В самостоятельный элемент структуры финансового результата нормативным регулированием выделяется прибыль (убыток) от обычных видов деятельности. Между тем применение такого понятия в отношении сущности формируемого показателя противоречит базовым нормам бухгалтерского учета, закрепленным в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». В соответствии с указанными нормативными документами операционные и внереализационные доходы и расходы формируют финансовые результаты от прочей деятельности. По своей сути это финансовый результат деятельности организации без учета чрезвычайных обстоятельств хозяйствования.

Чистая прибыль (нераспределенная прибыль) (непокрытый убыток) представляет собой конечный финансовый результат деятельности организации за определенный период.

Рассмотрение структуры элементов финансового результата показывает, что хотя в основе формирования его элементов и лежат нормы основных нормативных документов, регулирующих ведение бухгалтерского учета, алгоритмизация таких данных порождает принципиально новые показатели. При этом часть из них не находит отражения в системном бухгалтерском учете. К таким показателям относятся: валовая прибыль, прибыль/убыток до налогообложения, а также финансовый результат деятельности организации без учета чрезвычайных обстоятельств хозяйствования.

Таким образом, формирование конечного финансового результата в бухгалтерском учете осуществляется в разрезе однородных групп операций, а его представление в отчетности – в разрезе элементов его структуры.

Важнейшее значение для пользователей бухгалтерской информации имеет отчетный период формирования показателей финансовых результатов. По этому признаку в бухгалтерском учете выделяется информация о финансовых результатах прошлых лет, прибылях и убытках отчетного периода, а также доходах будущих периодов. Элементами информационной системы, на которых формируются указанные данные, являются соответствующие счета бухгалтерского учета.

Так, в соответствии с Планом счетов и инструкцией по его применению информация о финансовых результатах прошлых лет аккумулируется на счете «Нераспределенная прибыль (непокрытый убыток). Данные о финансовом результате отчетного периода формируется на счете «Прибыли и убытки». В свою очередь, показатели доходов будущих периодов представляются на счете «Доходы будущих периодов».

Конечно, полнота информации о финансовых результатах различных отчетных периодов, поставляемая с помощью указанных элементов информационной системы бухгалтерского учета, совершенно различная.

Наиболее полной, достоверной и нейтральной информацией о финансовых результатах являются такие данные, сформированные в отчетном периоде. Эти показатели, за исключением случаев гиперинфляции, не могут быть подвержены серьезной деформации.

Показатели финансовых результатов прошлых отчетных периодов могут быть уменьшены на суммы выплат доходов собственникам организации, подвергнуты инфляции. Поэтому обращение к данным счета «Нераспределенная прибыль (непокрытый убыток)» не обеспечивает пользователя всей необходимой информацией. Для получения полных данных о таких финансовых результатах требуется их выборка из информационных массивов прошлого и соответствующая корректировка.

Действующий порядок формирования отдельных видов доходов будущих периодов допускает возможность возникновения соответствующих расходов. Поэтому всю сумму доходов будущих периодов нельзя идентифицировать с прибылью будущих лет.

Тем не менее само наличие информации о финансовых результатах различных отчетных периодов и ее интеграция позволяет пользователям наиболее полно оценить результаты финансово-хозяйственной деятельности организации в долгосрочной перспективе.

Следующим важнейшим классификационным признаком, вытекающим из базовых норм и правил нормативного регулирования, является характер распределения прибыли. По этому признаку выделяются два направления учета формирования информации о распределении прибыли: выплата за счет прибыли доходов собственникам организации и капитализация прибыли.

Информация о размере капитализированной прибыли отражается на счете «Нераспределенная прибыль (непокрытый убыток)». Действующие правила формирования этого показателя однозначно определяют остаток по указанному счету как показатель капитализации прибыли нарастающим итогом с начала деятельности организации. При этом необходимо иметь в виду, что такая однозначность характерна только для информационной подсистемы учета финансовых результатов и распределения прибыли, сложившейся в результате введения в действие Плана счетов и инструкции по его применению, утвержденных приказом МФ РФ № 94н от 31.10.2000.

В свою очередь, информация о выплатах за счет прибыли доходов собственникам организации формируется только в году начисления таких доходов. При этом сумма капитализированной прибыли ежегодно уменьшается на сумму доходов собственников. Величина прибыли, потребленная собственниками в личных целях, на основе правила кумулятивности информации в бухгалтерском учете отсутствует. Тем самым ретушируется как величина прибыли организации, изъятой из оборота, так и ее полной суммы нарастающим итогом с начала деятельности организации. Между тем указанная информация имеет важнейшее значение для оценки деятельности организации в долгосрочной перспективе. Таким образом, нельзя говорить о полноте формирования информации, связанной с величиной прибыли, созданной организацией за период ее функционирования.

В то же время вся информационная подсистема учета финансовых результатов и распределения прибыли строится на безусловном подчинении правилу сохранения в учете информации о показателях различных финансовых результатов. В полной мере это должно относиться и к формированию информации об изъятии прибыли из оборота, тем самым сохраняя данные о совокупной величине прибыли, созданной организацией. Создание массива такой информации достигается путем введения в информационную подсистему соответствующего ее элемента в виде регулирующего счета к счету «Нераспределенная прибыль (непокрытый убыток)».

Информация о показателях финансово-хозяйственной деятельности, сформированная посредством бухгалтерского учета, в ряде случаев, определяемых его нормативным регулированием, требует дополнительного раскрытия. При этом факт хозяйственной деятельности, требующий такого раскрытия, как правило, сопровождается специфическим финансовым результатом. В связи с этим в зависимости от способов дополнительного раскрытия информации могут формироваться различные финансовые результаты.

Так, события после отчетной даты в зависимости от их характера могут иметь специфические прибыли и убытки. В свою очередь, условный факт хозяйственной деятельности сопровождается условной прибылью или условным убытком. При этом представление информации по сегментам требует выделять его финансовый результат. И, наконец, в соответствующих случаях для оценки времени, вероятности и объемов причитающихся пользователям выплат от деятельности организации необходимо формировать информацию о прибыли (убытке) на одну акцию.

Создание подобного информационного массива финансовых результатов предоставляет пользователям аналитическую базу, с целью уточнения самых разнообразных результатных показателей финансово-хозяйственной деятельности для принятия ими экономических решений.

Появление главы 25 Налогового кодекса РФ «Налог на прибыль организаций», действующей с 1 января 2002 г., окончательно разделило бухгалтерский учет финансовых результатов и учет таких же результатов для целей налогообложения прибыли. Правомерность такого подразделения представляет собой крупнейшую научную и практическую проблему. Тем не менее рассмотрение важнейших классификационных признаков финансовых результатов, позволяющих уточнить их сущность, было бы неполным без выделения таких признаков в целях налогообложения прибыли.

Так же как и в нормативном регулировании бухгалтерского учета в действующем налоговом законодательстве выделяются определенные группы операций, формирующих налогооблагаемую прибыль. По этому признаку в самостоятельные объекты налогового наблюдения выделяются: операции, связанные с производством и реализацией товаров (работ, услуг) и имущественных прав, внереализационные операции и операции, не учитываемые при определении налоговой базы. Соответственно, сопоставление доходов и расходов по однородным группам операций формирует элементы налогооблагаемой прибыли, в качестве которых выступают прибыль (убыток) от реализации и прибыль (убыток) от внереализационных операций.

Выделение этих операций в самостоятельный объект учетного наблюдения привело к значительному увеличению технических и методологических ошибок при ведении бухгалтерского учета финансовых результатов. Возникла необходимость в сближении налогового и бухгалтерского учета прибыли. Это выразилось в разработке специфических значений бухгалтерского налога на прибыль, позволяющих системным путем установить взаимосвязь между бухгалтерским и налоговым учетом финансовых результатов. К таким значениям относятся: условный доход (расход), постоянное налоговое обязательство, отложенный налоговый актив, отложенное налоговое обязательство, алгебраическое выражение которых позволяет получить сумму текущего налога на прибыль (текущего налогового убытка) в подсистеме учета финансовых результатов.

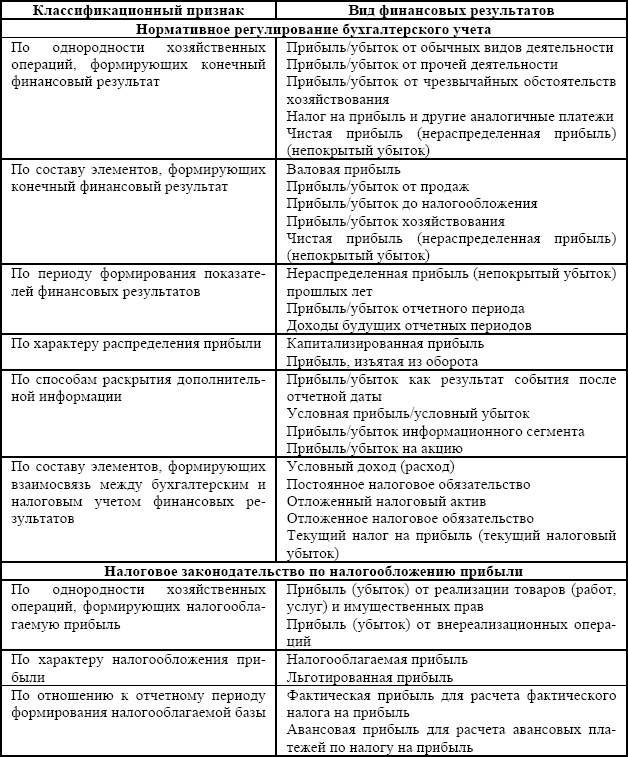

Таблица 2.3

Классификация финансовых результатов, базирующаяся на основных правилах нормативного регулирования бухгалтерского учета и налогового законодательства по налогообложению прибыли

Кроме того, действующий порядок налогообложения прибыли допускает теоретическую возможность применения льгот в отношении налогообложения прибыли, выявляемой по определенному перечню операций. Это порождает различный характер налогообложения прибыли. Исходя из этого, прибыль можно подразделить на налогооблагаемую и льготированную.

В процессе налогообложения прибыли важнейшее значение имеет отчетный период, в котором осуществляется указанная процедура. В зависимости от отчетного периода формируются различные базы налогообложения прибыли. По этому признаку в налоговом законодательстве выделяется фактическая прибыль, служащая базой для расчета фактического налога на прибыль, и авансовая, формирующая авансовые платежи по налогу на прибыль.

Всю совокупность классификационных признаков, выделенных в результате проведенного анализа нормативного регулирования бухгалтерского учета и налогового законодательства, связанных с различными сторонами сущности прибыли, может быть представлена в следующем виде (табл. 2.3).

Предложенная классификация финансовых результатов направлена на построение на ее основе информационных массивов, удовлетворяющих запросы различных пользователей, с целью определить разнообразные результатные показатели финансово-хозяйственной деятельности организации как в текущем периоде, так и в долгосрочной перспективе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Этап одиннадцатый: распределение валовой прибыли

Этап одиннадцатый: распределение валовой прибыли Упражнение «Создание матрицы „Ключевая сфера компетенции—товар”»Роль ключевой сферы компетенции в реализации товара постоянно меняется. Она может быть решающей, значительной или вспомогательной, а также вообще

Распределение прибыли по странам

Распределение прибыли по странам Кстати, распределение прибыли в 2011 году по странам было следующим (в млрд долл.): Две пятых мировой прибыли пришлись на США. Чуть меньше на Китай, Европу, Англию и Японию вместе взятые. России досталось 185 млрд. Оставшиеся доходы

2.2. Понятие и классификация объектов нематериальных активов

2.2. Понятие и классификация объектов нематериальных активов Объекты нематериальных активов являются одним из видов имущества, которое может использоваться хозяйствующими субъектами при осуществлении предпринимательской деятельности. При этом расходы по приобретению

8.1. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации

8.1. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации Наиболее важным и емким оценочным показателем деятельности организации является финансовый результат. Информация бухгалтерского дела широко используется в процессе оценки

Критерии включения объектов в состав основных средств

Критерии включения объектов в состав основных средств Согласно п. 4 ПБУ 6/01 «Учет основных средств» при принятии к бухгалтерскому учету актива в качестве объекта основных средств одновременно выполняются следующие условия:а) объект предназначен для использования в

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

24. Учет затрат на производство продукции и финансовые результаты

24. Учет затрат на производство продукции и финансовые результаты Учет затрат на производство продукции осуществляется на счетах материальных затрат (20, 23, 25, 26, 29). Счета по типу – активные.К затратам на производство продукции разрешено относить только те затраты, которые

5.1. Финансовые результаты деятельности организации – основные показатели бухгалтерской отчетности

5.1. Финансовые результаты деятельности организации – основные показатели бухгалтерской отчетности Предпринимательская деятельность на современном этапе все больше зависит от экономической информации. От качества такой информации зависит получение прибыли в

Тема 12 ТЕОРИЯ ПРИБЫЛИ. ФОРМИРОВАНИЕ ДОХОДОВ ФИРМЫ И ИХ РАСПРЕДЕЛЕНИЕ. ЗАРАБОТНАЯ ПЛАТА

Тема 12 ТЕОРИЯ ПРИБЫЛИ. ФОРМИРОВАНИЕ ДОХОДОВ ФИРМЫ И ИХ РАСПРЕДЕЛЕНИЕ. ЗАРАБОТНАЯ ПЛАТА 12.1. Природа прибыли как дохода. Теория прибылиПрибыль является наиболее сложной экономической категорией, выступающей в качестве цели и движущего мотива производства. Прибыль

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов Изучение интенсивности и аналитической формы связей между показателями с помощью методов корреляционного и регрессионного анализа позволяет решать важную для экономического

Классификация объектов

Классификация объектов Коттедж (от англ. cottage – коттедж, загородный дом, изба, хижина; амер. – летняя дача, австрал. – одноэтажный дом) – отдельно стоящий, преимущественно загородный жилой дом с прилегающим земельным участком.Коттеджи имеют площадь до 300 м2 и прилегающий

История вашей компании: финансовые результаты

История вашей компании: финансовые результаты Если ваша фирма работает на рынке относительно давно, вам потребуются данные о своей компании за длительный период времени. В частности, возникает необходимость в изучении внутренних финансовых отчетов. Ниже указана часть

8.3. Распределение прибыли

8.3. Распределение прибыли Анализ проекта осуществлялся в предположении, что вся чистая прибыль, заработанная за отчетный период, увеличивает нераспределенную прибыль компании. Таким образом, выплата дивидендов не учитывалась в финансовой модели проекта. В то же время