Нематериальные активы

Нематериальные активы

Порядок бухгалтерского учета нематериальных активов регулируется ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от 16.10.2000 №91н. к нематериальным активам относятся:

? исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

? исключительное авторское право на программы для ЭВМ, базы данных;

? имущественное право автора или иного правообладателя на топологии интегральных микросхем;

? исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

? исключительное право патентообладателя на селекционные достижения;

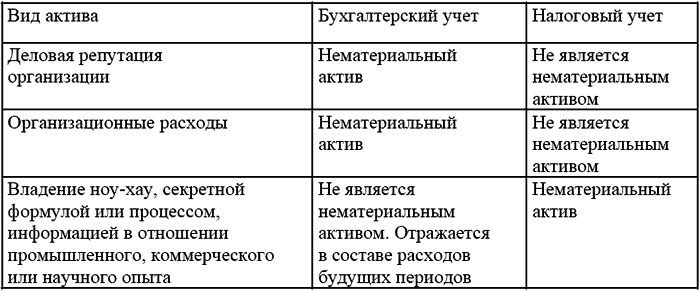

? деловая репутация организации;

? организационные расходы;

? владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Активы, относящиеся к нематериальным, в целом одинаково квалифицируются как для бухгалтерского, так и для налогового учетов, исключение составляют:

Однако в составе нематериальных активов могут учитываться и иные активы, которые не удовлетворяют требованиям, установленным ПБУ 14/2000. Это активы, принятые к учету до 1 января 2001 г. в соответствии с правилами, действовавшими в период их приобретения. Такими активами, в частности, могут быть:

? отдельные квартиры;

? платежи за приобретение права аренды;

? лицензии на осуществление отдельных видов деятельности и другие расходы.

Активы, принятые к учету на счете 04 до 1 января 2001 г., должны учитываться на этом счете до истечения срока их полезного использования независимо от того, удовлетворяют они требованиям ПБУ 14/2000 или нет.

В состав нематериальных активов включаются объекты интеллектуальной собственности (исключительные права на них) независимо от их стоимости, но продолжительность использования в организации свыше 12 месяцев.

Исключение из общего правила сделано только в отношении расходов на приобретение исключительных прав на программы для ЭВМ стоимостью менее 10 000 руб.

Для целей налогообложения прибыли расходы по приобретению этого вида нематериальных активов включаются единовременно в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ). При этом возникают временные налогооблагаемые разницы.

Расходы на приобретение прав, не удовлетворяющим вышеназванным условиям, не подлежат учету в составе нематериальных активов. Внимательно относитесь к определению нематериальных активов, такие расходы как

? затраты организации на получение доступа к телефонной сети (письмо Минфина России от29.05.2001 №04-02-05/2/74);

? расходы на приобретение в соответствии с Федеральным законом от 08.08.2001 №128-ФЗ «О лицензировании отдельных видов деятельности» лицензий на право ведения деятельности;

? расходы на приобретение прав на заключение договора аренды земельного участка (письмо Минфина России от 14.01.2003 №04-02-06/1/179);

? приобретение права пользования программ по назначению (1С, Консультант Плюс) на основании договора купли-продажи

не подлежат отражению в составе нематериальных активов.

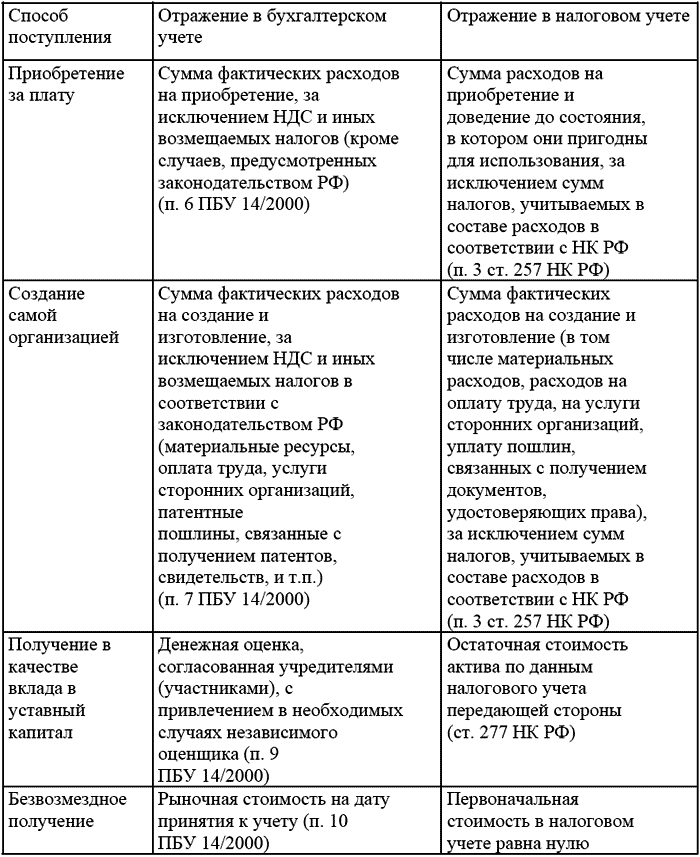

Нематериальные активы принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости, порядок определения которой зависит от способа поступления актива в организацию.

Не предусмотрена возможность увеличения стоимости нематериальных активов в связи с их доработкой. Если организация осуществляет доработку какого-либо объекта и получает положительный результат, подлежащий правовой охране, то фактически организацией создается новый нематериальный актив. Соответственно после получения охранных документов на этот новый объект он должен быть принят к учету на счете 04 «Нематериальные активы» как новый отдельный инвентарный объект. Аналогично отражается и в налоговом учете.

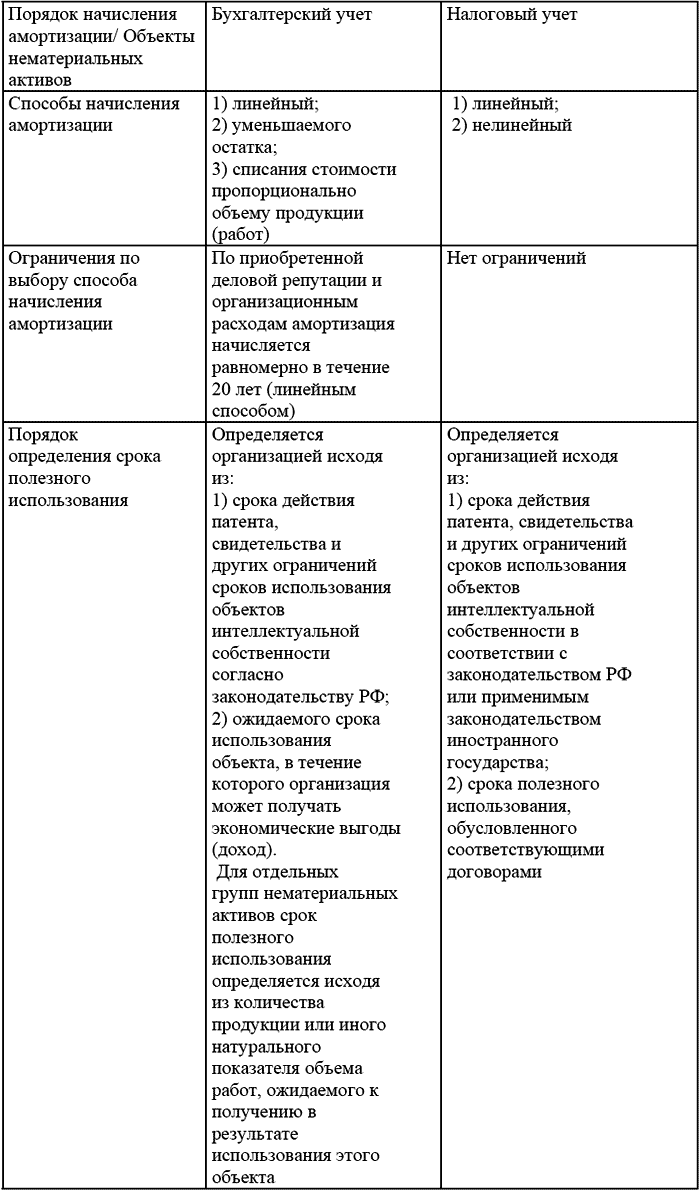

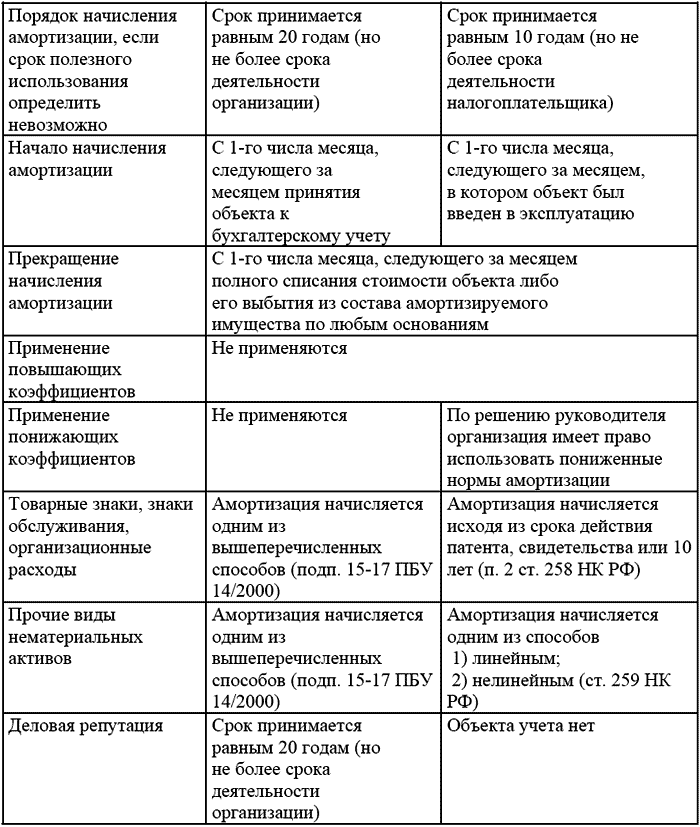

Стоимость нематериальных активов погашается посредством начисления амортизации. Порядок начисления амортизации в налоговом и бухгалтерском учете отражены в следующей таблице:

Нематериальные активы списываются в связи с прекращением их использования в целях производства продукции (выполнении работ, оказании услуг), либо для управленческих нужд организации (в связи с реализацией, безвозмездной передачей, прекращением срока действия права, уступкой исключительных прав на результаты интеллектуальной деятельности, связи с прекращением выпуска продукции).

Согласно п. 23 ПБУ 14/2000 доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации. При выбытии актива сумма начисленной амортизации списывается со счета 05 «Амортизация нематериальных активов» не на финансовые результаты, а в кредит счета 04 «Нематериальные активы». В налоговом учете выручка от реализации нематериальных активов признается в соответствии с п. 1 ст. 249 НК РФ доходами от реализации. В составе расходов учету подлежит остаточная стоимость объекта (подп. 1 п. 1 ст. 268 НК РФ), которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации, начисленной по данным налогового учета за период эксплуатации объекта. Оценка результата от реализации в целях налогообложения будет определяться в порядке признания результата реализации, установленного в целях исчисления налога на прибыль п. 3 ст. 268 НК РФ. Таким образом, в период реализации объекта с убытком возникает вычитаемая временная разница, которая погашается по мере включения части убытка в состав прочих расходов.

Иногда возникает ситуация, когда срок полезного использования нематериального актива еще не истек, но организация по тем или иным причинам прекращает его использование в своей деятельности. В этом случае в соответствии с п. 22 ПБУ 14/2000 нематериальный актив подлежит списанию с баланса организации.

Для целей налогообложения прибыли остаточная стоимость списанного нематериального актива в состав расходов не включается, поскольку такой вид расхода в гл. 25 НК РФ прямо не предусмотрен, и эта сумма не соответствует общим критериям признания расходов, установленным в ст. 252 НК РФ. При этом возникают постоянные разницы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Обратите внимание на свои нематериальные активы

Обратите внимание на свои нематериальные активы Упражнение «Определение важнейших нематериальных активов»Мы знаем, что у любой компании есть множество нематериальных активов. Но хорошо ли вы представляете, какие из них наиболее важны для вашей компании? Спросите себя,

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же

36. Нематериальные активы предприятия

36. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

2.2. Нематериальные активы

2.2. Нематериальные активы 2.2.1. Методологический аспект 2.2.1.1. Определение нематериальных активов (раздел I ПБУ 14/2007).2.2.1.2. Правила формирования первоначальной стоимости нематериальных активов (раздел II ПБУ 14/2007).2.2.1.3. Способ определения ежемесячной суммы амортизационных

Основные средства и нематериальные активы

Основные средства и нематериальные активы Основные средства – это средства труда, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью

3.1. Что такое нематериальные активы

3.1. Что такое нематериальные активы Повторим определение, данное во введении:Нематериальные активы (НМА) – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной) структуры, но могут быть отделены от другого

51. Нематериальные активы предприятия

51. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

Нематериальные активы

Нематериальные активы Порядок бухгалтерского учета нематериальных активов регулируется ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от 16.10.2000 №91н. к нематериальным активам относятся:? исключительное право патентообладателя на

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ это обобщающее понятие, которым обозначается имущество организации длительного пользования (со сроком использования не менее 12 месяцев или не менее длительности обычного операционного срока организации, если он превышает 12 месяцев), которое не

Глава 8. Нематериальные активы предприятия

Глава 8. Нематериальные активы предприятия В соответствии с действующим законодательством нематериальными активами принято считать патенты, права на пользование земельными участками, программное обеспечение, авторские права, лицензии, товарные знаки и прочие подобные

65. Нематериальные активы предприятия

65. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

2.2.3. Нематериальные активы

2.2.3. Нематериальные активы Нематериальный актив – идентифицируемый неденежный актив (актив – это ресурс, контролируемый предприятием в результате прошлых событий, от которого ожидается получение экономических выгод в будущем), не имеющий физической формы, который

Как оценивают нематериальные активы (гудвилл)

Как оценивают нематериальные активы (гудвилл) Все нематериальные активы, находящиеся в распоряжении компании, условно можно разделить на три группы.К первой относятся нематериальные активы, неотделимые от предприятия: обученный персонал, достижения в области рекламы и

Нематериальные активы

Нематериальные активы Учет безвозмездной передачи нематериальных активов во многом аналогичен учету основных средств.В соответствии с пунктом 10 ПБУ 14/2000 «Учет нематериальных активов» при их получении первоначальная стоимость, по которой они принимаются к

3.5.1.2. Нематериальные активы

3.5.1.2. Нематериальные активы Как указано в пункте 13 ПБУ 14/2007 «Учет нематериальных активов», фактическая (первоначальная) стоимость нематериального актива, полученного обществом от учредителя по договору дарения, определяется исходя из его текущей рыночной стоимости на