2.2.3. Нематериальные активы

2.2.3. Нематериальные активы

Нематериальный актив – идентифицируемый неденежный актив (актив – это ресурс, контролируемый предприятием в результате прошлых событий, от которого ожидается получение экономических выгод в будущем), не имеющий физической формы, который необходим фирме для использования в процессе производства или предоставления товаров или услуг, для сдачи в аренду или для административных целей и т. д..

Для учета нематериальных активов в международных стандартах финансовой отчетности имеется МСФО 38 «Нематериальные активы», а в нашей стране для этих целей используется ПБУ 14/2000 «Учет нематериальных активов», утвержденное приказом Минфина России от 16 октября 2000 г. № 91н.

На примере анализа упомянутых нормативных актов можно проследить насколько учет нематериальных активов в российских организациях отличается от аналогичного, осуществляемого в соответствии с требованиями международных стандартов.

Для того чтобы нематериальные активы признавались в учете и отчетности, они должны удовлетворять не только определению нематериального актива, но и критерию признания, включающему два условия, которые должны выполняться одновременно:

• наличие вероятности притока будущих экономических выгод, связанных с активом;

• возможность достоверной оценки.

Оценка предприятием возможных будущих экономических выгод происходит на основе разумных и обоснованных предположений о том, что данный объект будет использоваться в целях получения прибыли предприятием в течение всего срока его эксплуатации.

Отнесение объектов к нематериальным активам, согласно ПБУ 14/2000, происходит при наличии следующих условий:

• отсутствие материально-вещественной (физической) структуры;

• возможность идентификации (выделения, отделения) организацией от другого имущества;

• использование продукции производстве, при выполнении работ или оказании услуг либо для управленческих нужд организации;

• использование в течение длительного периода, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла в случае, когда он превышает 12 месяцев;

• отсутствие предположений о последующей перепродаже данного имущества;

• способность приносить организации экономические выгоды (доход) в будущем;

• наличие надлежаще оформленных документов, которые подтверждают наличие самого актива, а также исключительного права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы и т. д.).

Сопоставив перечисленные условия отнесения объекта к нематериальным активам в МСФО (IAS) 38 «Нематериальные активы» и ПБУ 14/2000, можно сделать вывод, что большинство из условий, требуемых согласно ПБУ 14/2000, равноценны условиям, заложенным в МСФО 38.

Так, в обоих случаях требуются возможность определения объекта, отсутствие материальной формы, объекта используется в производственных или управленческих целях, а не для перепродажи, а также способность приносить экономические выгоды.

Однако в международном стандарте отсутствует временной критерий, характерный для ПБУ 14/2000, согласно которому к нематериальным активам должны относиться объекты с длительным сроком использования, т. е. свыше 12 месяцев. Отсутствие в определении нематериальных активов критерия времени вызвано более гибким подходом МСФО 38 к сроку использования нематериальных активов, чем в ПБУ 14/2000. При определении срока полезного использования нематериальных активов согласно международным стандартам учитываются различные факторы, в частности, временное ограничение прав на актив и возможность установления короткого срока использования в отношении тех активов, которые подвержены технологическому устареванию. Срок использования некоторых объектов может быть длительным, а может быть и коротким. Получается, что ПБУ 14/2000 относит нематериальные активы в группу внеоборотных активов с длительным сроком использования, то МСФО 38 не делает этого настолько однозначно. Данное различие в правилах признания объектов нематериальными активами может привести к тому, что согласно одним требованиям актив будет признаваться нематериальным, а согласно другим – наоборот.

Вместе с тем, от требований МСФО 38 в определении нематериальных активов отличается требование ПБУ 14/2000, касающееся того что право на результаты интеллектуальной деятельности должно быть документально оформлено. Данное требование в чем-то схоже с условием о контроле нематериальных активов организацией, изложенное в МСФО 38. Под контролем в данном случае имеется в виду способность компании контролировать экономические выгоды, что является следствием различных юридических прав.

И все же в МСФО 38 нет аналогичного ПБУ 14/2000 требования к документальному оформлению юридических прав, более того, там указано, что это не является необходимым требованием, т. к. компания может быть способна контролировать будущие экономические выгоды как-то иначе.

Также имеются в МСФО 38 и отсутствуют в ПБУ 14/2000 критерии признания нематериальных активов, т. е. условий, согласно которым конкретный объект подлежит отражению в отчетности. Согласно МСФО 38 таких условий два:

большая вероятность поступления экономических выгод, связанных с данным активом,

возможность надежной оценки актива.

Сопоставление трактовок объектов в МСФО 38 и ПБУ 14/2000 приведено в таблице.

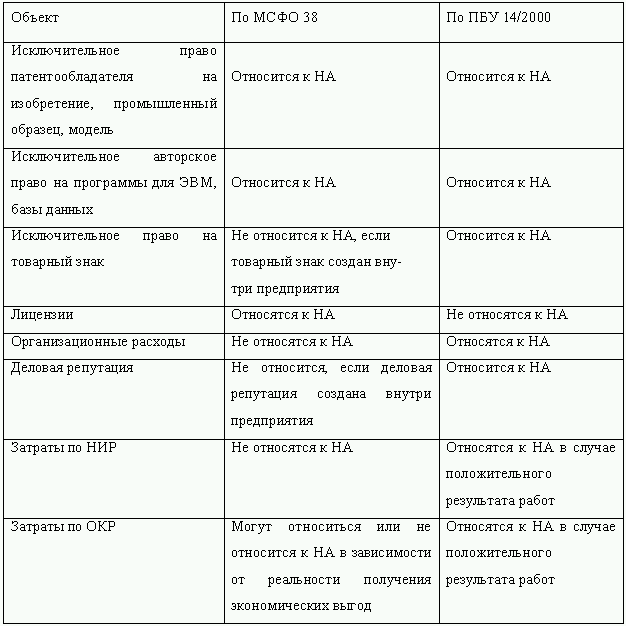

Отнесение объектов к НА по ПБУ 14/2000 и по МСФО 38

Как видно из изложенного в таблице, единый подход к толкованию объектов в качестве нематериальных активов согласно международным и российским стандартам характерен только для объектов исключительных авторских или патентных прав. Во всех иных случаях налицо полное расхождение в таком толковании.

Так, ПБУ 14/2000 относит к нематериальным активам организационные расходы, а с соответствии с МСФО 38 организационные расходы не признаются нематериальными активами, т. к не соответствуют условию, связанному с вероятностью получения от них экономических выгод. И хотя организационные расходы производятся предприятием с целью получения определенных выгод в будущем, на данный момент такое предположение выглядит необоснованным.

Так же как указано в ПБУ 14/2000, исключительное право на товарный знак – нематериальный актив, однако согласно международным стандартам, это не так. Это вызвано тем, что затраты на создание товарных знаков невозможно отделить от затрат на развитие предприятия в целом, а значит не выполняется условие об идентификации нематериального актива, изложенное в МСФО 38.

ПБУ 14/2000 относит к нематериальным активам и деловую репутацию. В свою очередь, МСФО 38 различает деловую репутацию, созданную непосредственно самим предприятием и деловую репутацию, возникающую в случае слияния компаний. Таким образом, внутренняя репутация фирмы не будет признаваться нематериальным активом и не будет подлежать соответствующему учету и отражению, т. к. ее невозможно определить и точно идентифицировать. Другая ситуация с деловой репутацией, возникающей при объединении компании: организация присоединяет все активы и обязательства приобретаемой компании, выплачивая за нее определенную плату. Именно разница, возникшая между уплаченной суммой и стоимостью приобретенных активов и обязательств, составляет деловую репутацию. Несмотря на то, что МСФО 38 однозначно требует отражения положительной деловой репутации в качестве амортизируемого актива, остается открытым вопрос о квалификации МСФО 38 данного объекта как нематериального актива. К примеру, параграф 10 МСФО 38 требует отличия нематериального актива от деловой репутации, а параграф 2 МСФО 38 говорит о деловой репутации как о типе нематериального актива для учета которых необходимо пользоваться не МСФО 38, а МСФО 22 «Объединение компаний». В балансе, который составлен в соответствии с МСФО 38, деловая репутация показывается отдельной строкой в разделе внеоборотных активов.

В отличие от МСФО 38, ПБУ 14/2000 не разграничивает внутренне созданную и приобретенную деловую репутацию.

Бухгалтерский учет лицензий на определенные виды деятельности по-разному определен в РСБУ и МСФО. Так, в соответствии с МСФО 38 лицензии однозначно относятся к нематериальным активам. В российском же бухгалтерском учете на этот счет не имеется определенной позиции, что вызывает различные затруднения.

Лицензии на определенные виды деятельности относятся к нематериальным активам в соответствии с положениями МСФО 38. Однако, в российском ПБУ отношение же к данному объекту не определено, что вызывает разночтения и ряд сложностей. Однозначность в российском учете имеется только по отношению к краткосрочным лицензиям сроком до 12 месяцев, в соответствии в чем, данные объекты нематериальными активами не являются, так как для них не выполняется условие о времени использования объекта. Для долгосрочных лицензий данный критерий удовлетворяется, но при этом возникает вопрос с другим критерием признания объекта нематериальным активом: оформлением исключительного права на результаты интеллектуальной деятельности.

Рассмотрим еще один объект – затраты по научно-исследовательским и опытно-конструкторским работам. Отношение МСФО 38 к данным затратам основано на критерии признания нематериальными активами таких объектов, от которых можно получить экономические выгоды с большой вероятностью. А расходы на научно-исследовательские работы не создают объектов, которые можно продать или использовать, как того требует МСФО 38. Они приводят к теоретическим выводам, новым знаниям и т. д. Эти расходы не создают нематериальных активов по МСФО 38, а значит, не должны признаваться расходом того периода, в котором произведены. Вместе с тем, расходы на опытно-конструкторские работы, результатом которых является реальный объект, могут капитализироваться и включаться в стоимость созданного нематериального актива.

МСФО 38 определены критерии, которым должны соответствовать результаты опытно-конструкторских работ, чтобы быть отнесенными к нематериальным активам:

• техническая возможность завершения разработок;

• намерение и способность предприятия использовать или реализовать результаты разработок;

• наличие соответствующего рынка для результатов разработок;

• наличие или доступность технических, финансовых и других ресурсов для продажи или использования результатов разработок;

• затраты, включаемые в нематериальный актив в стадии его разработки, должны быть надежно оценены.

При несоответствии перечисленным условиям затраты на опытно-конструкторские работы подлежат списанию на текущие расходы.

Из-за того, что ПБУ 14/2000 не указывает критериев признания нематериальных активов, трактовка затрат по научно-исследовательским и опытно-конструкторским работам совершенно меняется. В российском учете эти затраты возможно капитализировать как по опытно-конструкторским, так и по научно-исследовательским работам, при наличии положительного результата. Из-за того, что наличие положительного результата не указывает прямо на возможность использования или продажи результатов исследований и разработок, необходимо признать существенное отличие квалификации данных объектов в российском учете от требований МСФО.

Так, различия анализируемых нами систем бухгалтерского учета прослеживаются уже со стадии отнесения объектов к нематериальным активам.

Рассмотрим некоторые вопросы, связанные с учетом нематериальных активов.

Оценка нематериальных активов.

Как установлено ПБУ 14/2000 нематериальные активы оцениваются по первоначальной стоимости, а в соответствии с МСФО 38 – по себестоимости. При этом, несмотря на разницу используемых формулировок, прослеживается общий подход к первоначальной оценке нематериальных активов – перечень затрат, включаемых и не включаемых в первоначальную стоимость объекта в РСБУ и МСФО практически совпадает. Вместе с тем конкретные объекты нематериальные активы могут быть оценены по-разному в отчетности, составленной по российским и международным стандартам. Так, по-разному будут оценены нематериальные активы, связанные с затратами на разработки, из-за разного определения стадии, начиная с которой эти затраты будут капитализироваться.

В качестве еще одного примера можно рассмотреть оценку деловой репутации. ПБУ 14/2000 признает деловую репутацию разницей между покупной ценой организации и стоимостью по балансу всех ее активов и обязательств. Международные стандарты под справедливой стоимостью признают сумму, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить данную операцию сторонами. Также следует заметить, что справедливая стоимость объектов может значительно отличаться от их балансовой стоимости. Из-за этого разница между справедливой и балансовой стоимостью активов и обязательств приобретаемой организации приводит к различиям в российском и международном стандартах в оценке величины деловой репутации.

Кроме того, МСФО и РСБУ по-разному подходят к последующей оценке нематериальных активов. Так, как определено ПБУ 14/2000 последующей оценкой нематериальных активов останется их первоначальная стоимость, тогда как МСФО 38 допускает их переоценку.

К последующей оценке нематериальных активов в МСФО 38 предусмотрено два подхода:

• основной подход, который не предполагает переоценки нематериальных активов;

• дополнительный подход, допускающий переоценку нематериальных активов.

В российском ПБУ 14/2000 нет аналогичного положения, но и противоречия международным стандартам также нет. Российский подход к оценке нематериальных активов соответствует основному подходу, изложенному в МСФО 38. Однако последующая оценка нематериальных активов по российским правилам может значительно отличаться от требований МСФО 38, которые предусматривают проведение обязательной уценки нематериальных активов в случае их обесценения. Это общее требование, оно распространяется в отношении любого актива и будет применяться независимо от того, какой подход к последующей оценке объекта использует предприятие. Указанное требование сформулировано в МСФО 36 «Обесценение активов»: объекты, стоимость которых уменьшилась, должны в обязательном порядке уцениваться до возмещаемой стоимости, которая равна большему из двух значений: чистой продажной цены актива и ценности его использования.

Следует иметь в виду, что ПБУ 14/2000 аналогичного требования не содержит, а значит, оценка нематериальных активов в отчетности российских организаций может быть выше по сравнению с отчетностью, составленной по МСФО.

Срок полезного использования нематериальных активов.

В отличие от российского правил бухгалтерского учета МСФО 38 установлен более гибкий подход к сроку полезного использования нематериальных активов. Здесь не требуется использовать их в течение срока более 12 месяцев. При определении срока полезного использования нематериального актива учитывают следующее:

• планируемое применение актива компанией;

• обычный жизненный цикл для такого рода активов;

• какому виду устаревания подвержен актив – техническому, технологическому и т. д.;

• стабильность отрасли, в которой используется актив;

• различные ограничения на использование актива.

Для большинства видов нематериальных активов срок полезного использования не превышает 20 лет, однако допускается и гораздо больший срок, если организацией использование данного нематериального актива в течение такого срока обосновывается.

Вместе с тем, МСФО 38 предусмотрен и короткий срок использования нематериальных активов. Он может быть снижен с учетом устаревания таких объектов как новые технологии, программное обеспечение и т. д. Следует заметить, что МСФО 38 требует регулярного пересмотра срока полезного использования нематериальных активов, по крайней мере, на конец каждого финансового года, в российские ПБУ аналогичного требования не содержат.

Амортизация нематериальных активов.

Установленные в ПБУ 14/2000 методы начисления амортизации нематериальных активов соответствуют МСФО 38. Однако в отличие от российского законодательства по МСФО 38 метод амортизации должен пересматриваться, на конец каждого финансового года. И если произошло значительное изменение в графике поступления экономических выгод от актива, метод начисления амортизации должен быть изменен и скорректирована уже начисленная амортизация. Отличается от российского законодательства и подход МСФО 38 к определению амортизируемой стоимости нематериальных активов. По МСФО 38 амортизируемая сумма равна первоначальной (восстановительной) стоимости объекта минус ликвидационная стоимость. Ликвидационная стоимость представляет собой чистую сумму, которую компания ожидает получить за актив в конце срока его полезной службы. При этом ликвидационная стоимость нематериальных активов отличается от нуля только в том случае, если компания предполагает продать данный актив в конце срока полезного использования. В отечественном ПБУ 14/2000 не вводится понятия ликвидационной стоимости нематериального актива и амортизируемая стоимость всегда равна первоначальной стоимости объекта.[9]

Ликвидационная стоимость для нематериального актива, как правило, равна нулю. Следует, однако, учитывать, что здесь возможны исключения, как в случаях, когда имеются обязательства третьих сторон по приобретению соответствующего актива по окончании срока его полезного использования. Изменение срока и метода начисления амортизации будет считаться изменением учетных оценок.

Раскрытие информации в бухгалтерской отчетности.

В российском ПБУ 14/2000 перечень сведений о нематериальных активах, подлежащий раскрытию в отчетности, ограничен по сравнению с МСФО 38. При этом информация, требуемая в соответствии с ПБУ 14/2000, содержится и в перечне МСФО 38, помимо чего, по МСФО 38 подлежит отражению еще ряд показателей – убытков от обесценения, способов переоценки, информации о выбытии нематериальных активов, ликвидационной стоимости и др.

Российский стандарт имеет аналог международного стандарта учета нематериальных активов, но данный стандарт практически по всем показателям имеет отличия от своего международного аналога. Хотя, конечно, российский стандарт и не должен копировать полностью международный, но взаимодействие отечественных организаций с иностранными партнерами требует понимания отчетности наших компаний зарубежным пользователем. Из-за этого нематериальные активы признают одним из наиболее сложных объектов учета, а также из-за того, что их неосязаемость, проблемы с идентификацией и оценкой могут привести к неоднозначным трактовкам отчетности. По этой причине уже много лет рассматривается возможность сближения ПБУ 14/2000 и МСФО 38 в целях единого порядка признания и учета этой группы активов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Обратите внимание на свои нематериальные активы

Обратите внимание на свои нематериальные активы Упражнение «Определение важнейших нематериальных активов»Мы знаем, что у любой компании есть множество нематериальных активов. Но хорошо ли вы представляете, какие из них наиболее важны для вашей компании? Спросите себя,

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же

36. Нематериальные активы предприятия

36. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

2.2. Нематериальные активы

2.2. Нематериальные активы 2.2.1. Методологический аспект 2.2.1.1. Определение нематериальных активов (раздел I ПБУ 14/2007).2.2.1.2. Правила формирования первоначальной стоимости нематериальных активов (раздел II ПБУ 14/2007).2.2.1.3. Способ определения ежемесячной суммы амортизационных

Основные средства и нематериальные активы

Основные средства и нематериальные активы Основные средства – это средства труда, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью

3.1. Что такое нематериальные активы

3.1. Что такое нематериальные активы Повторим определение, данное во введении:Нематериальные активы (НМА) – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной) структуры, но могут быть отделены от другого

51. Нематериальные активы предприятия

51. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

Нематериальные активы

Нематериальные активы Порядок бухгалтерского учета нематериальных активов регулируется ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от 16.10.2000 №91н. к нематериальным активам относятся:? исключительное право патентообладателя на

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ это обобщающее понятие, которым обозначается имущество организации длительного пользования (со сроком использования не менее 12 месяцев или не менее длительности обычного операционного срока организации, если он превышает 12 месяцев), которое не

Глава 8. Нематериальные активы предприятия

Глава 8. Нематериальные активы предприятия В соответствии с действующим законодательством нематериальными активами принято считать патенты, права на пользование земельными участками, программное обеспечение, авторские права, лицензии, товарные знаки и прочие подобные

65. Нематериальные активы предприятия

65. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

2.2.3. Нематериальные активы

2.2.3. Нематериальные активы Нематериальный актив – идентифицируемый неденежный актив (актив – это ресурс, контролируемый предприятием в результате прошлых событий, от которого ожидается получение экономических выгод в будущем), не имеющий физической формы, который

Как оценивают нематериальные активы (гудвилл)

Как оценивают нематериальные активы (гудвилл) Все нематериальные активы, находящиеся в распоряжении компании, условно можно разделить на три группы.К первой относятся нематериальные активы, неотделимые от предприятия: обученный персонал, достижения в области рекламы и

Нематериальные активы

Нематериальные активы Учет безвозмездной передачи нематериальных активов во многом аналогичен учету основных средств.В соответствии с пунктом 10 ПБУ 14/2000 «Учет нематериальных активов» при их получении первоначальная стоимость, по которой они принимаются к

3.5.1.2. Нематериальные активы

3.5.1.2. Нематериальные активы Как указано в пункте 13 ПБУ 14/2007 «Учет нематериальных активов», фактическая (первоначальная) стоимость нематериального актива, полученного обществом от учредителя по договору дарения, определяется исходя из его текущей рыночной стоимости на