2.7. Книги по учету денежных средств

2.7. Книги по учету денежных средств

Все операции, связанные с проведением расчетов с населением через ККМ, а также с эксплуатацией и обслуживанием ККМ, оформляются документами унифицированных форм. Организации учитывают все поступления и выдачи наличных денег в кассовой книге (не путать с журналом кассира-операциониста).

Порядок ведения кассовых операций в Российской Федерации, который утвержден Центральным банком РФ от 22 сентября 1993 г. № 40, не распространяется на индивидуальных предпринимателей. Однако, в некоторых регионах налоговые органы, ссылаясь на ведомственные инструкции, требуют, чтобы предприниматели вели кассовую книгу. Такое требование незаконно – предприниматели должны вести лишь книгу учета доходов и расходов (письмо МНС России от 15 сентября 2004 г. № 33-0-11/581.

Организации и предприниматели, находящиеся на упрощенной системе налогообложения, отражают выручку в книге учета доходов и расходов.

Перед тем как начать заполнять кассовую книгу, нужно пронумеровать все листы, прошнуровать и опечатать. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия.

Регистрировать кассовую книгу в отличие от журнала кассира-операциониста в налоговой инспекции не требуется. Поэтому многие предприятия нумеруют страницы лишь после того, как заполнят всю книгу. Это дает возможность в случае ошибки вырвать страницу и заполнить лист заново.

При проверке предъявлять такую книгу нельзя. Но всегда можно сказать, что в настоящее время книги на объекте (в магазине, кафе и пр.) нет. Предприятие не обязано держать кассовую книгу непосредственно там, где продает товары или оказывает услуги, тем более если имеется не один, а несколько магазинов или любых других объектов. Предприятие ведет только одну кассовую книгу вне зависимости от количества объектов и кассовых аппаратов.

Все записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу.

Первые экземпляры листов остаются в кассовой книге, а вторые отрываются и скрепляются со справкой-отчетом кассира-операциониста и приходными и расходными кассовыми ордерами.

Записи в кассовую книгу должны производиться кассиром сразу же после получения или выдачи денег. На практике обычно кассовую книгу заполняют в конце дня, иногда в конце недели. Предъявлять такую книгу налоговому органу нельзя. Вначале ее нужно заполнить вплоть до текущего дня.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций (приход и расход) за день, выводит остаток денег в кассе на конец дня. Эта же сумма будет остатком на начало следующего рабочего дня. Кассовая книга может вестись и в компьютере. Но листы должны ежедневно распечатываться и храниться в бухгалтерии.

Старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

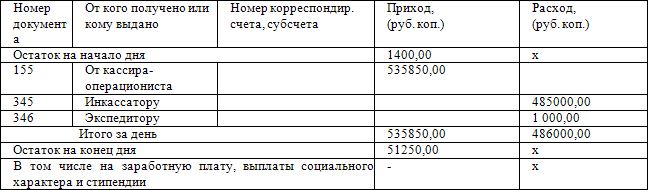

Пример 2.14.Дневная выручка была сдана в кассу организации, других поступлений в этот день в кассу ЗАО не было.

Деньги из кассы в сумме 485 000 руб. были сданы инкассатору, о чем свидетельствует расходный кассовый ордер № 345.

Кроме того, 1000 руб. было выдано экспедитору, который уходил в отпуск (расходный кассовый ордер № 346).

Остаток наличности в кассе организации на начало 27 апреля составил 1400 руб.

Таким образом, на конец рабочего дня 27 апреля в кассе организации осталось 51 250 руб. [(1400 руб. + 535 850 руб. – 485 000 руб. – 1000 руб.)]

Касса за 27 апреля

Книга учета доходов и расходов заводится на один календарный год. Все хозяйственные операции нужно фиксировать в ней в хронологическом порядке позиционным способом, основываясь на данных первичных документов, при этом записи в книге производятся только на русском языке. Если они составлены на иностранном языке, то налогоплательщику необходимо иметь построчный перевод таких документов на русский язык. Исправление допущенных в книге учета доходов и расходов ошибок допускается, однако оно должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуальные предприниматели выполняют это требование при наличии у них печати).

На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя (руководителя организации), а также заверяется подписью налогового инспектора и скрепляется печатью до начала ее ведения.

Разрешается вести книгу учета доходов и расходов, как на бумажных носителях, так и в электронном виде.

Предприятия, осуществляющие достаточно большое количество операций, столкнутся с целым блоком проблем, не позволяющим эффективно работать по установленной книге учета доходов и расходов. Это, прежде всего, относится к требованию ФНС России отражать «все хозяйственные операции за отчетный (налоговый) период в Книге учета доходов и расходов в хронологическом порядке на основе первичных документов позиционным способом». Не дается каких-либо объяснений по поводу того, как поступить в отношении тех операций, которые вообще не являются ни доходами, ни расходами (например, передача товаров комиссионеру по договору комиссии для их последующей реализации, поступление денежных средств по договору займа и т. п.), а также тех операций, которые в момент их совершения пока не могут признаваться доходами или расходами в силу не выполнения требований их признания таковыми согласно ст. 34617 НК РФ (например, начисленные, но не оплаченные проценты по кредитам или неполученные доходы по выполненным работам, оказанным услугам).

Предприятиям, применяющим упрощенную систему налогообложения, придется разрабатывать собственные регистры, позволяющие учесть те или иные хозяйственные операции, произвести какие-то расчеты (например, в отношении лимитируемых расходов) и своевременно исчислить сумму налога, подлежащую уплате в бюджет.

С наименьшими трудностями столкнутся те предприятия, которые в качестве объекта налогообложения выбрали доходы.

Для перехода на упрощенную систему налогообложения необходимо:

• выручка организации не должна превышать 15 млн. руб. за год, в котором применяется упрощенная система налогообложения (указанная величина предельного размера доходов организации подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в РФ);

• средняя численность работников за год была не должна превышать 100 человек;

• остаточная стоимость основных средств и нематериальных активов не должна превышать 100 млн. руб.;

• в уставном капитале доля других организаций должна быть в пределах 25 %.

Контроль за выручкой и другими параметрами деятельности, не единственный недостаток УСН, организации так же считают минусом этого режима отсутствие НДС.

В соответствии с п. 1 ст. 34614 НК РФ объектом обложения единым налогом могут быть:

• доходы;

• доходы, уменьшенные на величину расходов.

В первом варианте налоговая ставка устанавливается в размере 6 %. Во втором налоговая ставка равна 15 %, но в этом случае уплачивается минимальный налог. Сумма минимального налога составляет 1 % от доходов. Минимальный налог уплачивается, только если сумма единого налога (ЕН) меньше суммы минимального налога.

При выборе варианта упрощенной системы налогообложения необходимо проанализировать сумму исчисленного единого налога, на величину которого непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФ России и выплаченных пособий по временной нетрудоспособности.

Единый налог в первом варианте:

Д х 6 % – П – Б;

единый налог во втором варианте:

(Д – Р) х 15 %,

где

Д – доходы;

Р – расходы;

П – сумма начисленных страховых взносов в ПФР;

Б – сумма выплаченных пособий по временной нетрудоспособности.

Большинству организаций гораздо выгоднее платить единый налог с разницы между доходами и расходами, это особенно актуально, если предполагается, что у организации будут значительные расходы. Возможно, в этом случае не придется платить даже единый налог, ограничившись минимальным налогом.

С 1 января 2006 г. необходимо обратить внимание на следующее:

• при определении налоговой базы следует учитывать доходы от реализации (ст. 249 НК РФ), а также внереализационные доходы (ст. 250 НК РФ). Доходы, указанные в ст. 251 НК РФ, не включают в расчет единого налога;

• полученные дивиденды не увеличивают доходы организаций на УСН, если такие суммы уже были учтены налоговым агентом при расчете НДФЛ или налога на прибыль (ст. 34615 НК РФ);

• в качестве даты получения доходов установлен еще и день погашения задолженности иным способом (кассовый метод) (п. 1 ст. 34617 НК РФ);

• при использовании в расчетах векселя датой получения дохода признается дата оплаты векселя или день передачи этого векселя организации на УСН по индоссаменту (передаточной подписи) третьему лицу.

Налоговый учет предполагает учитывать не все показатели хозяйственной деятельности предприятия, а лишь влияющие на величину налоговой базы и сумму налога, что значительно сокращает трудозатраты по ведению учета.

С 1 января 2006 г. организации, применяющие упрощенную систему налогообложения, уменьшают доходы на величину расходов не только на приобретение, но также на сооружение и изготовление основных средств (создание нематериальных активов).

Порядок налогового учета этих расходов дополнен правилами определения их остаточной стоимости.

С 1 января 2006 г. для налогоплательщиков, которые применяют упрощенную систему налогообложения с начала своей деятельности, первоначальная стоимость основных средств и нематериальных активов определяется согласно законодательству о бухгалтерском учете.

Для тех, кто до перехода на упрощенную систему налогообложения работал по общему режиму налогообложения, остаточная стоимость этого имущества принимается по данным налогового учета согласно требованиям гл. 25 НК РФ с учетом ряда особенностей. Все эти положения распространяются только на те основные средства и нематериальные активы, которые согласно гл. 25 НК РФ, считаются амортизируемым имуществом.

Теперь организации, применяющие упрощенную систему налогообложения, так же, как и плательщики налога на прибыль, смогут учитывать расходы по объектам недвижимости, права на которые подлежат регистрации, только с документально подтвержденной даты подачи документов на государственную регистрацию.

Расходы на оценку можно будет учесть при налогообложении только в том случае, если они являются обязательными согласно законодательству РФ или связаны со спорами по исчислению налогооблагаемой базы.

Состав расходов с 2006 г. пополнился затратами на бухгалтерские и юридические услуги, а также выплачиваемыми посредническими вознаграждениями по договорам всех видов и расходами на подготовку и переподготовку кадров (п. 3 ст. 264 НК РФ). Также признаются расходами при данном налоговом режиме судебные издержки, периодические платежи за пользование объектами интеллектуальной собственности и отрицательные курсовые разницы. Суммовые разницы не подлежат учету ни в качестве доходов, ни в качестве расходов.

Уменьшать доход можно будет на платежи за предоставление информации о зарегистрированных правах, на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета. В перечень расходов включена и оплата проведения экспертиз и обследований, выдачи заключений и создания иных документов, необходимых для получения лицензий, а также оплата сертификации.

С 2006 г. отпала необходимость отслеживать, реализованы ли товары, при покупке которых уплачен НДС, чтобы включить его в расход. Появилась возможность учесть в уменьшение дохода от реализации непосредственно связанные с ней расходы, в том числе на хранение, обслуживание и транспортировку реализуемых товаров.

Порядок признания доходов и расходов описывавшей общие принципы кассового метода определения выручки, переписан практически полностью.

В ст. 34616 НК РФ установлены общие принципы признания расходов, а также порядок учета при налогообложении отдельных затрат: материальных расходов, расходов на оплату труда и уплату налогов и сборов.

Перечень вариантов оплаты, приводящих к возникновению налогооблагаемого дохода, теперь открыт – в него добавлено «погашение задолженности иным способом».

Стоимость покупных товаров, определенная по одному из четырех методов (ФИФО, ЛИФО, по средней стоимости или по стоимости единицы), учитывается при налогообложении только по мере их реализации.

Впервые для организаций, применяющих упрощенную систему налогообложения, регламентирован порядок налогового учета операций с векселями. Доход при получении в счет оплаты этих долговых ценных бумаг возникает при оплате векселя денежными средствами или его передаче по индоссаменту (третьему лицу). Расходы по выданным в качестве оплаты собственным векселям, принимаются после их оплаты.

По векселям третьего лица, использованным в качестве средства расчетов с поставщиком, расходы будут приниматься в момент передачи векселя, но не больше суммы долгового обязательства, указанной в нем.

Страховые взносы на обязательное пенсионное страхование будут уменьшать причитающийся к уплате единый налог только в части фактически перечисленных сумм (к тому же лишь в пределах начисленных взносов). Установлено ограничение на величину учитываемых при налогообложении сумм выплаченных работникам пособий по временной нетрудоспособности. Теперь они в сумме со страховыми пенсионными взносами не смогут уменьшить исчисленную сумму единого налога более чем наполовину.

Налоговые органы фактически уравняли понятия «налоговый учет» и «бухгалтерский учет», требуя от организаций, применяющих упрощенную систему налогообложения, отражения в книге учета доходов и расходов данных обо всех хозяйственных операциях, а не только о тех, которые влияют на величину налоговой базы и сумму налога.

В первую очередь заполняется титульный лист, в котором указываются все необходимые сведения о плательщике единого налога.

Раздел I «Доходы и расходы» предназначен для учета доходов, полученных налогоплательщиком, и произведенных им расходов. В данном разделе доходы отражаются налогоплательщиком в день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) или имущественных прав, а расходы – после их фактической оплаты. Это означает, что регистрация хозяйственных операций производится кассовым методом.

В гр. 4 книги учета доходов и расходов организации отражают доходы от реализации товаров (работ, услуг), имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ, без учета доходов, предусмотренных ст. 251 НК РФ. Индивидуальные предприниматели в данной графе указывают доходы, полученные от предпринимательской деятельности. При этом доходы учитываются в соответствии с требованиями п. 1 ст. 34617 НК РФ – на день поступления средств на счета в банках или в кассу, получения иного имущества (работ, услуг) или имущественных прав (кассовый метод).

В графе 5 организации и частные предприниматели, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, отражают расходы, указанные в ст. 34616 НК РФ, а также убытки, полученные по итогам предыдущих налоговых периодов, в соответствии с п. 6, 7 ст. 34618 НК РФ. При этом согласно п. 2 ст. 34617 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты, а расходы на приобретение основных средств отражаются в последний день отчетного (налогового) периода.

Раздел III «Расчет налоговой базы по единому налогу» является обобщающим и предназначен для формирования налоговой базы по единому налогу. Он заполняется на основании данных первого раздела нарастающим итогом с начала налогового периода по итогам соответствующего отчетного периода (за квартал, полугодие, 9 месяцев и год). В данном расчете в зависимости от выбранного объекта налогообложения определяется налоговая база: либо просто доходы, либо доходы, уменьшенные на величину расходов.

Ответственность за непредставление или ненадлежащее ведение предприятиями книги учета доходов и расходов ст. 34624 НК РФ четко определен статус книги учета доходов и расходов как налогового регистра. В связи с чем, привлечение к налоговой ответственности по ст. 120 НК РФ будет являться неправомерным.

Налоговые органы могут истребовать у малого предприятия книгу учета доходов и расходов только в ходе проведения мероприятий налогового контроля путем направления требования о предоставлении документов, которое в соответствии со ст. 93 НК РФ подлежит исполнению в течение пяти дней со дня получения поручения. Налоговый орган по месту учета лица, у которого истребуются документы, направляет этому лицу требование о представлении документов (информации), к данному требованию прилагается копия поручения об истребовании документов (информации).

Малое предприятие, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами.

Если истребуемые документы не могут быть представлены в указанный срок, налоговый орган по ходатайству малого предприятия, у которого истребованы документы, вправе продлить срок представления этих документов.

Отказ лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность в качестве взыскания штрафа в размере 1000 руб., предусмотренную ст. 12 91 НК РФ.

Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Противоправные действия по представления запрашиваемых при проведении налоговой проверки документов совершенные повторно в течение календарного года, влекут взыскание штрафа в размере 5000 руб.

Кроме того, должностные лица могут быть привлечены к административной ответственности в соответствии с ст. 156 НК РФ об административных правонарушениях.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Первичные документы по учету основных средств

Первичные документы по учету основных средств Все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. При ведении бухгалтерского учета основных средств необходимо

Потоки денежных средств

Потоки денежных средств Всеобщая известность, которой пользуются эти фонды, приводит к тому, что почти невозможно исполнить крупный ордер перед закрытием без того, чтобы не наследить на рынке. Проблема усугубляется степенью концентрации позиций, что еще больше повышает

2.21. Таблица бухгалтерских проводок по учету основных средств

2.21. Таблица бухгалтерских проводок по учету основных средств ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

61. Эквиваленты денежных средств

61. Эквиваленты денежных средств Эквиваленты денежных средств – ликвидные рыночные ценные бумаги, которые при необходимости в кратчайшие сроки можно трансформировать в денежные средства.Финансовые менеджеры должны решать, какая часть оборотных активов необходима в

79. Анализ денежных средств

79. Анализ денежных средств В бухгалтерском балансе отражают денежные средства , находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключением, отражаемых на депозитных счетах, которые в

5.5. Документальное оформление операций по учету основных средств

5.5. Документальное оформление операций по учету основных средств Все хозяйственные операции, проводимые организацией, согласно ст. 9 Федерального закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Бухгалтерский

9.2. Операции по учету основных средств

9.2. Операции по учету основных средств «1С:Бухгалтерия 8.0» обеспечивает ведение учета основных средств в соответствии с ПБУ 6/01 «Учет основных средств».Операции по учету основных средств – поступление, принятие к учету, модернизация, передача, списание – регистрируются

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) УтвержденоПриказом Министерства финансовРоссийской Федерацииот 30.03.2001 № 26 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ОСНОВНЫХ СРЕДСТВ» (ПБУ 6/01)(в ред. Приказов Минфина РФ от 18.05.2002 № 45 н, от 12.12.2005 № 147 н, от

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) УтвержденоПриказом Министерства финансовРоссийской Федерацииот 02.02.2011 № 11 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ» (ПБУ

Автоматическая регистрация документов по учету наличных денежных средств

Автоматическая регистрация документов по учету наличных денежных средств В программе «1С Бухгалтерия 8» реализована возможность автоматического формирования журнала регистрации кассовых документов. Этот отчет содержит сведения обо всех первичных кассовых документах

Документация по учету денежных расчетов

Документация по учету денежных расчетов Постановлением Госкомстата России от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» по согласованию с Минфином России и Минэкономики России утверждены

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

2.1.1. Внесение денежных средств

2.1.1. Внесение денежных средств Взнос денег в уставный капитал осуществляется на расчетный счет или в кассу организации. Поступление денежных взносов учредителей в кассу фирмы обязательно оформляется приходным кассовым ордером.Внесение учредителем своего вклада в

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и