3.1. Общая система налогообложения

3.1. Общая система налогообложения

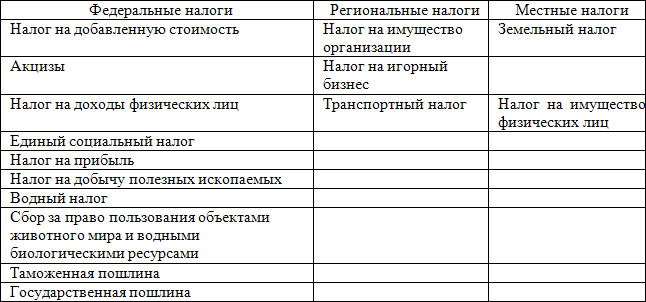

Общая система налогообложения состоит из федеральных, региональных и местных налогов. Федеральные налоги действуют на территории всех регионов РФ, а региональные – только в тех, где законодательный орган принял специальный закон об их введении. В этом законе устанавливаются ставка, формы отчетности, сроки уплаты. Местные налоги вводятся в действие актами местных органов власти.

Налоги, действующие в Российской Федерации

Естественное желание каждого предприятия – платить как можно меньше налогов. Этой цели можно достичь с помощью грамотного налогового планирования. Его принципы просты:

• использовать все возможные законные способы снижения налогов;

• платить в бюджет только минимальную сумму налогов в последний день установленного для этого срока.

Порядок исчисления и уплаты налогов и сборов регулируется законодательными и другими нормативными актами.

Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями (расчетами) организации к уплате в бюджет, отражается по кредиту соответствующих субсчетов (аналитических позиций) счета 68 и может производиться за счет:

• затрат на производство (расходов на продажу) – например, земельный налог. В этом случае налоги и сборы учитываются на счетах учета производственных затрат (расходов на продажу) в корреспонденции с соответствующими субсчетами учета налогов и сборов;

• финансовых результатов деятельности предприятия – например, налог на имущество предприятий, на рекламу, лицензионный сбор за право торговли винно-водочными изделиями, сбор за право использования местной символики. В этом случае налоги и сборы учитываются по дебету счета 91 «Прочие доходы и расходы» в корреспонденции с соответствующими субсчетами учета налогов и сборов. Налог на прибыль организаций, причитающийся к уплате в бюджет, отражается в бухгалтерском учете записью по дебету счета 99 «Прибыли и убытки» в корреспонденции с соответствующим субсчетом счета 68 «Расчеты по налогам и сборам». На финансовые результаты деятельности организации (в дебет или кредит счета 99) относятся также дополнительные платежи в бюджет (возврат из бюджета), исчисленные исходя из сумм доплат (уменьшения) налога на прибыль и авансовых взносов налога, скорректированных на учетную ставку Центрального банка РФ за пользование банковским кредитом;

• доходов, выплачиваемых физическим и юридическим лицам, – например, налог на доходы физических лиц с физических лиц, НДС и налог на доходы, уплачиваемые за счет средств, перечисляемых иностранным юридическим лицам. Такие налоги отражаются по дебету счетов учета расчетов в корреспонденции с соответствующими субсчетами учета налогов и сборов.

По кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 99 «Прибыли и убытки» или счетом 73 «Расчеты с персоналом по прочим операциям» (в части расчетов с виновными лицами) отражается начисленная сумма штрафных санкций за несвоевременную или неполную уплату налогов и сборов. А в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случае превышения соответствующих расходов над суммой налогов и сборов.

Фактическое перечисление в бюджет налогов и сборов отражается по дебету счета 68 «Расчеты по налогам и сборам» и может производиться с расчетного счета, со специальных счетов в кредитных организациях, за счет кредитов или из кассы организации.

При продаже на территории Российской Федерации товаров (работ, услуг) за иностранную валюту уплата налога в бюджет осуществляется в рублевом эквиваленте по курсу Центрального банка РФ, действующему на день уплаты налога.

Задолженность организации перед бюджетом по уплате налога отражается на счете 68 «Расчеты по налогам и сборам» в рублях в сумме, исчисленной исходя из стоимости проданных товаров (работ, услуг) в иностранной валюте, пересчитанной по курсу рубля, действующему на дату возникновения объекта налогообложения.

Результаты финансово-хозяйственной деятельности предприятия за весь период его работы найдут отражение также в налоговых регистрах, сформированных в соответствии с принципами налогового учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3. Упрощенная система налогообложения

2.3. Упрощенная система налогообложения В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.2. Общая система налогообложения

2.2. Общая система налогообложения Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

96. Упрощенная система налогообложения (УСН)

96. Упрощенная система налогообложения (УСН) УСН организациями и индивидуальными предпринимателями применяется в соответствии с гл. 26.2 НК наряду с иными режимами налогообложения.Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и

61. Упрощенная система налогообложения: понятие, налогоплательщики

61. Упрощенная система налогообложения: понятие, налогоплательщики Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

21.1. Упрощенная система налогообложения

21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

2.1. Общая система налогообложения

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Эту систему налогообложения может использовать организация или индивидуальный предприниматель по собственному желанию. То есть можно ее и не использовать, но, как мы выяснили, для мелкого предпринимателя она выгодна. Для того

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов