2.2. Общая система налогообложения

2.2. Общая система налогообложения

Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая система налогообложения, что для компаний выражается в уплате целого ряда налогов, а для предпринимателей – в уплате НДФЛ с доходов, полученных от своей предпринимательской деятельности. Поскольку разница заключается только в этих налогах, то на них мы и сосредоточим свое внимание.

Такими налогами прежде всего будут НДС и налог на прибыль организаций. Нужно отметить, что механизм взимания НДС считает объектом обложения разницу между стоимостью реализованной продукции и стоимостью приобретенных товаров. В экономическом смысле эта разница и есть «добавленная» стоимость – стоимость переделки сырья в продукт, причем в этой стоимости учитывается еще и прибыль. То есть налог на добавленную стоимость облагает косвенным образом еще и прибыль – такие вот тонкости!

На практике осуществление этого механизма выражается в том, что каждый плательщик НДС выписывает на проданные товары (или услуги) счет-фактуру, где выделяет НДС. Один экземпляр отдает покупателю, а другой хранит у себя, при этом каждый записывает свой экземпляр в специальную книгу – книгу покупок и книгу продаж. В конце налогового периода (обычно это квартал или месяц) надо только сопоставить суммы оборотов по данным этих книг, причем продажи считаются налоговым обязательством (долг перед бюджетом), а покупки – налоговым вычетом. Вроде бы все просто, но одно только оформление счетов-фактур вызвало столько судебных разбирательств, что на практике НДС занимает почетное первое место по количеству сложностей, связанных с его расчетом и уплатой. И это при том, что в Налоговом кодексе счетам-фактурам посвящена целая ст. 169, в которой тоже не все уместилось, утвержден специальный порядок – серьезный многостраничный документ, а проблемы остаются!

Доходит до курьезов, но участникам совсем не до смеха, дела решаются в судах – однако и там нет единого мнения. Вот, например, ошибка или не ошибка в наименовании товара, когда вместо полного наименования товара указаны только аббревиатуры (сокращения)? Налоговые органы считают, что это недопустимо, их нисколько не смущает, что налог-то все равно уплачен. Так, чтобы доказать свое право на вычет по НДС всего-то на 2 тыс. руб. с товара, который в счете-фактуре был обозначен как «9,00 Р20, ИН-142 БМ», ЗАО прошло все судебные инстанции,[10] но успеха так и не добилось. В другом случае[11] ООО прошло столько же судебных органов, но в результате добилось признания права на вычет по счету-фактуре на загадочный товар под названием «CELLFLEX7 / 8» в сумме 17 тыс. руб. Можно легко догадаться, что затраты этих компаний на ведение судебных процессов были значительно больше, чем заявленные вычеты по НДС. Если бы в этих делах не было еще и других оспариваемых сумм, они бы вряд ли дошли до суда.

У индивидуальных предпринимателей, не применяющих специальные налоговые режимы, так же как у компаний, есть обязанность уплачивать НДС в соответствии с п. 1 ст. 143 Налогового кодекса РФ. Но для предпринимателей это будет несколько сложнее, ведь по сравнению с юридическими лицами физические лица в большей степени ограничены в своих ресурсах – в частности финансовых – и во времени.

Следующий не менее сложный налог – это налог на прибыль. Для того чтобы его рассчитать, данных бухгалтерского учета будет недостаточно, необходимо вести отдельный налоговый учет. Подобно бухгалтерским счетам для учета расходов и доходов, в специальных таблицах (налоговых регистрах) учитываются доходы и расходы организации. Правила их учета подробнейшим образом расписаны в гл. 25 Налогового кодекса. В этих нормах воплощен принцип учета доходов и расходов, которые были необходимы для получения таких доходов. Этот же принцип закреплен и в правилах расчета НДФЛ у предпринимателей, не выбравших специальный режим для налогообложения своей деятельности, и в правилах учета расходов для применения УСН с объектом «доходы минус расходы». В каждом случае, конечно же, имеются свои уникальные требования, ограничения и условия, но в целом принцип везде один и тот же, поэтому расскажем о нем чуть поподробнее.

Если, к примеру, компания оказывает транспортные услуги, то такими расходами для нее будут бензин, масло, стоимость деталей, замененных при ремонте, зарплата водителей, грузчиков и прочих работников и т. д. А вот такие расходы, как, например, банкет по поводу юбилея директора компании или арендная плата за неиспользуемое имущество, учтены в таких расходах не будут.

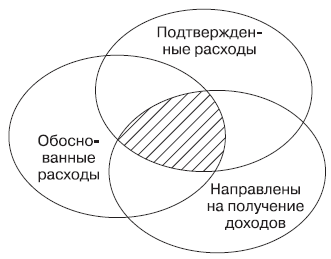

Чтобы разобраться, можно составить несложную схему (рис. 2.1), из которой видно, что к расходам, уменьшающим налог на прибыль, могут быть отнесены только те, которые одновременно отвечают трем условиям (заштрихованный участок):

• обоснованность или экономическая оправданность (стоимость затрат);

• документальное подтверждение (основание расхода);

• предназначение для деятельности, направленной на получение доходов.

И, как в случае с НДС, здесь также по каждому пункту у налогового органа есть собственный взгляд, как надо понимать эти условия. Достаточно получить убыток от одной операции (например, покупка дорогостоящего оборудования – в начале деятельности вряд ли вообще возможно окупить это за несколько месяцев!), налоговые органы сразу же заподозрят уклонение от уплаты налогов.

Рис. 2.1

Еще один пример: можно ли учитывать в расходах при расчете налога на прибыль затраты на медосмотры работников? Документы есть, для получения доходов желательно, чтобы работники не болели. Остается только один признак – экономическая обоснованность: насколько необходимы такие расходы. Если работники обязаны проходить такой осмотр, оформлять санитарную книжку (например, воспитатели в детских садах, продавцы в магазинах розничной торговли продуктами питания, медицинский персонал, водители и т. п.) – то эти расходы должны уменьшить налог. Если такой обязанности нет, то в налоговом учете данные расходы не признаются.

Для индивидуальных предпринимателей ситуация будет ничуть не легче, чем для организаций. По абз. 1 п. 1 ст. 221 Налогового кодекса РФ они аналогичным образом вправе учесть расходы, произведенные для получения доходов, при этом налоговое законодательство прямо отсылает предпринимателей к правилам гл. 25 Налогового кодекса, посвященной налогу на прибыль организаций. Так что перечень расходов и у организаций, и у предпринимателей будет примерно одним и тем же. Можно было бы предположить, что из-за более низкой ставки налогообложения предпринимателя по сравнению с компанией (13 % вместо 15–20 %) такой способ ведения бизнеса выгоднее, но надо учитывать, что и доходы у компаний обычно значительно выше, чем доходы предпринимателей.

Налог на имущество организаций занимает незначительную часть в налоговом бремени малых предприятий, его доля редко превышает 1–2% от общей суммы налоговых платежей. Но и этот налог рассчитать достаточно сложно, причем для его исчисления придется изучить не только Налоговый кодекс, но и законы республик, краев, автономных областей и иных субъектов Российской Федерации о налоге на имущество. Законами субъектов РФ могут быть установлены пониженные ставки налога, дополнительные льготы для отдельных категорий налогоплательщиков.

Этот налог платится со всего числящегося на балансе компании имущества – движимого и недвижимого. Причем для целей налогообложения это имущество учитывается по остаточной стоимости, т. е. по стоимости приобретения за вычетом износа. Чаще всего налоговым органам внушают сомнения цели, в которых использовалось имущество, если от этих целей зависит применение льготы по налогу на имущество. Доказать цель действий непросто, а бухгалтеру при составлении проводок надо быть еще и хорошим юристом, чтобы четко представлять себе разницу.

Например, в пп. 2 п. 4 ст. 374 Налогового кодекса РФ предусмотрена льгота по имуществу, принадлежащему на праве оперативного управления федеральным органам власти, в которых предусмотрена военная или приравненная к ней служба. ФГУП на праве хозяйственного ведения владеет объектом недвижимости, в котором предусмотрено прохождение альтернативной военной службы, воспользовалось этой льготой. Налоговый орган не согласился с таким пониманием налоговых норм и доказал[12] в суде, что альтернативная гражданская служба хотя и засчитывается в счет исполнения воинской обязанности, однако не может рассматриваться как «приравненная к военной». Для того чтобы разобраться в нюансах, необходимо знать и понимать во взаимосвязи положения нескольких федеральных законов, устанавливающих правила альтернативной гражданской службы, воинской обязанности и военной службы, а также государственной службы в Российской Федерации.

Предприниматели, которые не используют ни один из специальных налоговых режимов, также вписываются в общую схему налогообложения и должны платить налог на имущество. Но в отличие от компаний физическим лицам с расчетом этого налога повезло куда больше – ведь для них сумму налога рассчитывать обязана сама налоговая инспекция![13]

Понятно, что общий режим налогообложения – дело, значительно более хлопотное, чем упрощенный режим. Но, чтобы совершенно точно убедиться в правильности своего выбора, следует проверить предварительные расчеты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3. Упрощенная система налогообложения

2.3. Упрощенная система налогообложения В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.2. Общая система налогообложения

2.2. Общая система налогообложения Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

96. Упрощенная система налогообложения (УСН)

96. Упрощенная система налогообложения (УСН) УСН организациями и индивидуальными предпринимателями применяется в соответствии с гл. 26.2 НК наряду с иными режимами налогообложения.Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и

61. Упрощенная система налогообложения: понятие, налогоплательщики

61. Упрощенная система налогообложения: понятие, налогоплательщики Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

21.1. Упрощенная система налогообложения

21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

2.1. Общая система налогообложения

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Эту систему налогообложения может использовать организация или индивидуальный предприниматель по собственному желанию. То есть можно ее и не использовать, но, как мы выяснили, для мелкого предпринимателя она выгодна. Для того

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов