2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения

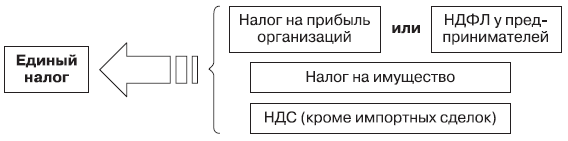

Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.

Налоговый режим в виде упрощенной системы налогообложения применяется добровольно организациями и индивидуальными предпринимателями в соответствии с гл. 26.2 Налогового кодекса РФ. То есть никто не может заставить компанию или предпринимателя применять только «упрощенку» или, наоборот, требовать отказаться от ее применения.

Однако для некоторых организаций это право ограничено,[1] и вот кому не доведется узнать все прелести применения УСН:

• банкам, страховщикам, негосударственным пенсионным фондам, инвестиционным фондам, профессиональным участникам рынка ценных бумаг, ломбардам, нотариусам и адвокатам, бюджетным учреждениям и иностранным организациям;

• организациям, имеющим филиалы или представительства;

К слову, на имеющие другие виды обособленных подразделений организации (например, уполномоченный представитель – физическое лицо или пункт приема заказов) это ограничение не распространяется, есть положительные судебные решения по данному поводу. Например, еще в 2005 г. ООО с говорящим о многом названием «Юридическое бюро недвижимости г. Владивостока» успешно оспорило[2] отказ в предоставлении права на применение УСН в связи с тем, что у этой компании имелось иное обособленное подразделение, чем названные.

• организациям и индивидуальным предпринимателям, занимающимся игорным бизнесом, производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

• организациям, являющимся участниками соглашений о разделе продукции (на предпринимателей не распространяется);

• организациям и индивидуальным предпринимателям, перешедшим на единый сельскохозяйственный налог в соответствии с гл. 26.1 Налогового кодекса;

• организациям и предпринимателям в отношении видов деятельности, отнесенных к облагаемым ЕНВД, в соответствии с гл. 26.3 Налогового кодекса;

В отличие от УСН режим ЕНВД носит обязательный характер – если на территории осуществления предпринимательской деятельности местным законом введен ЕНВД и в этом нормативно-правовом акте о ЕНВД упомянут конкретный вид деятельности. При этом по другим видам деятельности можно применять УСН. Необходимо уточнить, нет ли в том муниципальном районе, где вы предполагаете начать свою деятельность, специального решения или закона о ЕНВД на территории этого района.

В Москве действует Закон Москвы № 53 от 29.10.2008 г. «О едином налоге на вмененный доход для предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций», в Санкт-Петербурге – Закон Санкт-Петербурга № 299-35 от 17.06.2003 г. «О введении на территории Санкт-Петербурга системы налогообложения в виде ЕНВД для отдельных видов деятельности».

• организациям, в уставном капитале которых доля участия других организаций составляет более 25 %;

• организациям и индивидуальным предпринимателям, средняя численность работников которых за квартал или год превышает 100 человек;

• организациям, у которых остаточная стоимость собственного имущества в виде основных средств и нематериальных активов превышает 100 млн руб.

Для перехода с общего режима на УСН необходимо соблюсти кроме указанных выше еще и ограничение по объему полученных доходов за 9 месяцев года, предшествующего переходу на УСН, – они не должны превышать 45 млн руб.

В случае если предприниматель или компания правомерно начали применять УСН, но в ходе развития бизнеса оказался превышен какой-либо из критериев, то такая организация обязана прекратить использование упрощенного налогового режима с принудительным переходом на общий.

А до тех пор вместо нескольких налогов можно платить только один:

Для предпринимателей единый налог, уплачиваемый в связи с применением «упрощенки», освобождает их только от НДФЛ в отношении полученных от предпринимательской деятельности доходов. Доходы от иных источников при этом не освобождаются, например, если кроме собственного бизнеса по пошиву одежды на заказ предприниматель продал акции или какую-то недвижимость, то с этих доходов НДФЛ придется заплатить, даже если все вырученные от продажи средства и пошли на развитие предприятия.

То же правило действует в отношении предпринимателей и касается налога на имущество – не облагается имущество, используемое в целях ведения собственного бизнеса. У портного-предпринимателя не будет облагаться этим налогом его собственная квартира, если именно там он шьет свои изделия и принимает клиентов для примерки. Но могут быть и другие ситуации – например, когда для ремонта автомобилей используется собственный гараж, дача в красивом месте сдается в посуточную аренду и т. п. Тогда для освобождения индивидуального предпринимателя, применяющего упрощенную систему налогообложения, от обязанности по уплате налога на имущество физических лиц необходимо[3] подтвердить два факта – наличие права собственности на это имущество (подтверждается исключительно свидетельством о государственной регистрации права собственности) и доказательства использования имущества в предпринимательской деятельности. Для этого могут быть представлены подтверждающие фактическое использование документы: рекламные сообщения с указанием адреса, договоры с заказчиками или арендаторами, платежные квитанции и иные документы, свидетельствующие о получении доходов от осуществляемого вида предпринимательской деятельности.

Имейте в виду, что индивидуальные предприниматели независимо от применения или неприменения ими УСН обязаны платить налог на доходы по следующим видам доходов:

• выигрыши, призы, которые были получены в конкурсах, играх и иных подобных мероприятиях в целях рекламы товаров (работ, услуг), в части превышения 4 тыс. руб.[4] по каждому такому выигрышу или призу;

• процентные доходы по рублевым вкладам в банках в части превышения ставки рефинансирования Центрального банка РФ, увеличенной на 5 %, а по вкладам в иностранной валюте – в части превышения 9 % годовых;[5]

• сумма экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения 2/3 действующей ставки рефинансирования Центрального банка РФ по рублевым займам, а также сверх 9 % – по валютным;[6]

• дивиденды;

• % по облигациям с ипотечным покрытием, эмитированным до 2007 г.;

• доходы учредителей доверительного управления ипотечным покрытием, полученные на основании ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 2007 г.

И еще о НДФЛ – обязательно надо будет удерживать и платить этот налог с доходов, которые организация или индивидуальный предприниматель выплачивает своим наемным работникам на основании трудовых и иных договоров. Выражаясь правильно, применение упрощенной системы не освобождает вас от обязанностей налоговых агентов (так называют лиц, которые в соответствии с п. 1 ст. 24 Налогового кодекса РФ обязаны исчислять, удерживать у налогоплательщиков и перечислять налоги в бюджетную систему Российской Федерации). Чаще всего предприниматели и организации выступают в качестве налоговых агентов при исчислении доходов физических лиц. В организациях всегда есть хотя бы один работник – руководитель этой организации, поэтому налоговым агентом она будет считаться практически с самого начала, с момента создания юридического лица. А предприниматели становятся налоговыми агентами с того времени, как приняли на работу первого работника. При этом все они должны рассчитывать, удерживать и перечислять в бюджет налог на доходы физических лиц.

Кроме этого, в случае аренды имущества, находящегося в государственной, муниципальной собственности или в собственности субъекта Российской Федерации, придется выполнять функции налогового агента в отношении НДС с арендной платы по таким договорам. Вот только удерживать этот НДС придется у самих себя. Это относится ко всем организациям и предпринимателям, в том числе и применяющим упрощенную или иную специальную систему налогообложения.

Налоговые агенты должны уплачивать НДС по месту своего нахождения, которым для организаций и индивидуальных предпринимателей, согласно ст. 11 Налогового кодекса РФ, признается место государственной регистрации. Иными словами, в какой налоговой инспекции получали свидетельство о регистрации – там и реквизиты платежа уточняйте. Даже если арендуемая недвижимость будет находиться в другом месте, даже в другом субъекте Федерации, и поэтому относиться к компетенции совсем другой налоговой инспекции – это не будет иметь никакого значения для уплаты НДС.

Все другие налоги «упрощенцы» будут платить в общеустановленном порядке. Это могут быть водный, транспортный, земельный налоги, налог на добычу полезных ископаемых, налог за пользование недрами и др.

К великому сожалению, с заменой ЕСН страховыми взносами была утрачена возможность замены социальных платежей единым налогом, который платится при применении УСН. Поэтому кроме перечисленных налогов все налогоплательщики, перешедшие на упрощенную систему налогообложения, платят страховые взносы в социальные фонды. Это взносы на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Об этом будет подробно рассказано в гл. 5 нашей книги.

Платить придется и другие обязательные платежи, которые во многом похожи на налоги, но по разным причинам налогами не являются. Это, в частности, экологические сборы: плата за загрязнение окружающей среды,[7] сборы за пользование водными объектами, таможенные платежи[8] и сборы, государственные пошлины и др. Об этом сказано в п. 2 ст. 346.11 Налогового кодекса РФ.

Если организация или индивидуальный предприниматель хотят перейти на упрощенную систему налогообложения, то они должны подать заявление в налоговый орган по своему местонахождению (по месту жительства). Подробности оформления и самого перехода будут рассмотрены в последней главе книги, пока же ограничимся наиболее важными сведениями о сроках, установленных для подачи такого заявления. Для подачи заявления о переходе на УСН установлен[9] период с 1 октября по 30 ноября, тогда начиная с 1 января следующего года налогоплательщики уже вправе применять упрощенную систему налогообложения.

Если на упрощенную систему налогообложения пожелали перейти вновь созданная организация или только что зарегистрированный индивидуальный предприниматель, то им нужно подать соответствующее заявление в течение 5 дней (имеется в виду рабочих дней) с даты постановки на учет в налоговой инспекции, указанной в свидетельстве об этом. В этом случае такие организация и индивидуальный предприниматель применяют упрощенную систему налогообложения с самого начала своей деятельности, т. е. с даты постановки их на учет в налоговом органе.

Если время упущено, то налоговые органы, как правило, отказывают в переходе на УСН, ссылаясь на то, что налогоплательщик не воспользовался предоставленным ему правом перехода с момента постановки на учет, не подав заявление в установленный законом срок. По мнению налоговиков, в этой ситуации воспользоваться правом на применение УСН организации и предприниматели смогут только со следующего года. Поэтому на практике наилучшим вариантом будет подача документов на регистрацию и постановку на учет в налоговом органе вместе с заявлением на применение УСН одновременно, в одном комплекте документов.

Однако перед подачей заявления необходимо определиться с тем, какой объект налогообложения будет применяться. Налоговое законодательство предлагает три вида объектов, по которым будет рассчитываться единый налог при применении УСН, – это «доходы» (выручка), «доходы минус расходы» (прибыль) и потенциально возможный к получению доход (применяется для расчета стоимости патента). Разобраться в особенностях применения этих форм и выбрать из них наиболее подходящую для конкретных условий ведения бизнеса мы сможем уже в следующей главе. А пока очень кратко и обобщенно рассмотрим, что же заменила упрощенная система налогообложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3. Упрощенная система налогообложения

2.3. Упрощенная система налогообложения В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.4. Упрощенная система налогообложения на основе патента

2.4. Упрощенная система налогообложения на основе патента Законодатели давно думали о налоговой системе для предпринимателей – физических лиц, которая совместит добровольность применения «упрощенки» и простоту исчисления ЕНВД.И такая система была придумана –

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.2. Общая система налогообложения

2.2. Общая система налогообложения Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

96. Упрощенная система налогообложения (УСН)

96. Упрощенная система налогообложения (УСН) УСН организациями и индивидуальными предпринимателями применяется в соответствии с гл. 26.2 НК наряду с иными режимами налогообложения.Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и

61. Упрощенная система налогообложения: понятие, налогоплательщики

61. Упрощенная система налогообложения: понятие, налогоплательщики Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

3.6. Упрощенная система налогообложения для субъектов малого предпринимательства

3.6. Упрощенная система налогообложения для субъектов малого предпринимательства Привлекательность УСН в основном связана с двумя моментами: существенным снижением налоговой нагрузки и сокращением отчетных форм, а значит, и трудозатрат бухгалтера. Ведь организации на

3.1. Общая система налогообложения

3.1. Общая система налогообложения Общая система налогообложения состоит из федеральных, региональных и местных налогов. Федеральные налоги действуют на территории всех регионов РФ, а региональные – только в тех, где законодательный орган принял специальный закон об их

2.1. Общая система налогообложения

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Эту систему налогообложения может использовать организация или индивидуальный предприниматель по собственному желанию. То есть можно ее и не использовать, но, как мы выяснили, для мелкого предпринимателя она выгодна. Для того