2.2. Правовые и организационные основы современной национальной платежной системы России

2.2. Правовые и организационные основы современной национальной платежной системы России

Поступательный рост экономики Российской Федерации и повышение степени ее вовлеченности в мировую экономическую систему обуславливают высокий уровень требований, выдвигаемых к отечественной финансовой инфраструктуре, в том числе к национальной платежной системе.

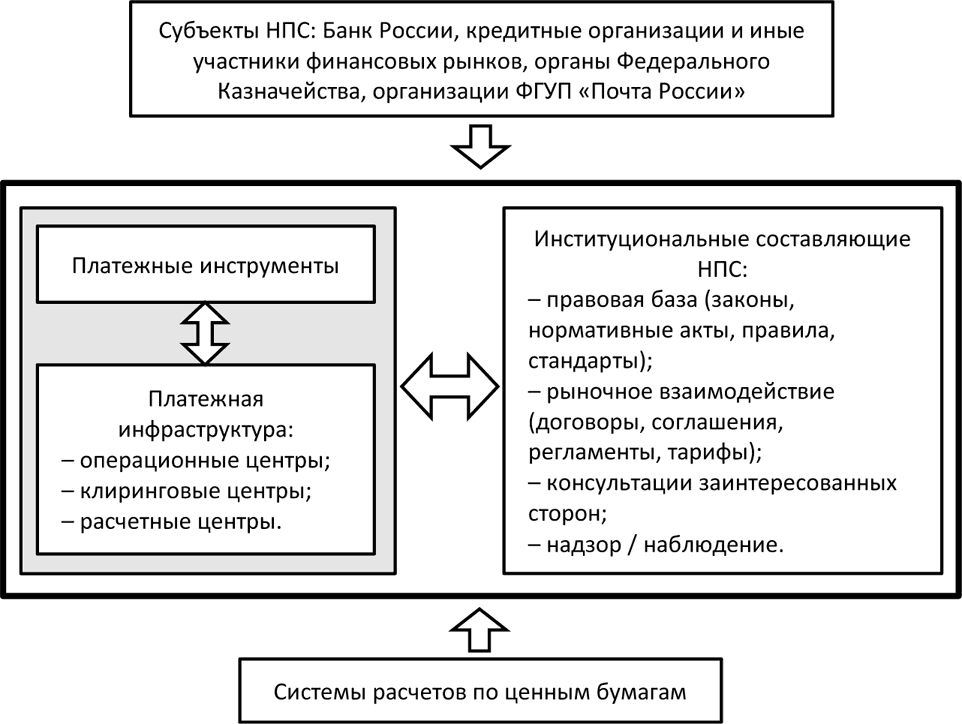

НПС является одним из ключевых компонентов финансовой инфраструктуры экономики, посредством которого формируется общий денежный спрос, поддерживается общественное доверие к национальной валюте как средству платежа, а также обеспечивается реализация денежно-кредитной политики. Однако НПС, обеспечивая финансовым институтам возможность переводить денежные средства, становится потенциальным каналом, через который финансовые риски могут распространяться не только от одной финансовой организации к другим, но и от одного рынка финансовых активов к другим. Развитие НПС необходимо рассматривать как комплексный и сбалансированный процесс, охватывающий как инфраструктурные аспекты (платежные инструменты и операционные, клиринговые и расчетные центры, составляющие платежную инфраструктуру), так и институциональные аспекты (такие как правовая база, стандарты, рыночное взаимодействие, механизмы консультаций заинтересованных сторон).

С принятием закона «О национальной платежной системе» в России был начат новый этап развития платежной системы: изменилась структура платежной системы (в ней появились новые институты), была введена в экономический оборот новая терминология, соответствующая международным подходам.

Введенное понятие национальной платежной системы соответствует институциональному подходу к её определению.

Национальная платежная система – совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы)[48].

Там же представлено унифицированное определение, применимое к любой платежной системе:

Платежная система – совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств.

Законом введено понятие значимой платежной системы. Платежная система считается значимой, если соответствует критериям, установленным в законе. Причем критерии разделяются для системно значимых платежных систем и социально значимых платежных систем.

Требования к системно значимой платежной системе:

1) осуществление оператором платежной системы, и (или) платежным клиринговым центром, и (или) расчетным центром мониторинга и анализа рисков в режиме реального времени;

2) осуществление расчета в платежной системе в режиме реального времени или в течение одного дня;

3) осуществление расчета через расчетный центр, соответствующий требованиям финансовой устойчивости и управления рисками, установленным Банком России;

4) обеспечение гарантированного уровня бесперебойности оказания операционных услуг;

5) создание органа управления рисками значимой платежной системы и использование не менее двух способов управления рисками.

Требования к социально значимой платежной системе:

1) осуществление оператором платежной системы, и (или) платежным клиринговым центром, и (или) расчетным центром мониторинга и анализа рисков на постоянной основе;

2) осуществление расчета через расчетный центр, являющийся банком – участником системы обязательного страхования вкладов физических лиц в банках Российской Федерации, соответствующий требованиям управления рисками, установленным Банком России, или через небанковскую кредитную организацию, осуществляющую расчет по счетам других кредитных организаций не менее трех лет;

3) обеспечение гарантированного уровня бесперебойности оказания операционных услуг;

4) создание органа управления рисками значимой платежной системы и использование не менее двух способов управления рисками.

Требования Банка России к значимой платежной системе применяются по истечении 90 календарных дней со дня получения оператором платежной системы уведомления Банка России о признании платежной системы значимой.

Схематично основные элементы НПС и взаимосвязи между ними представлены на рисунке (см. рис. 2.2.1).[49]

Рис 2.2.1. Основные элементы национальной платежной системы и взаимосвязи между ними.

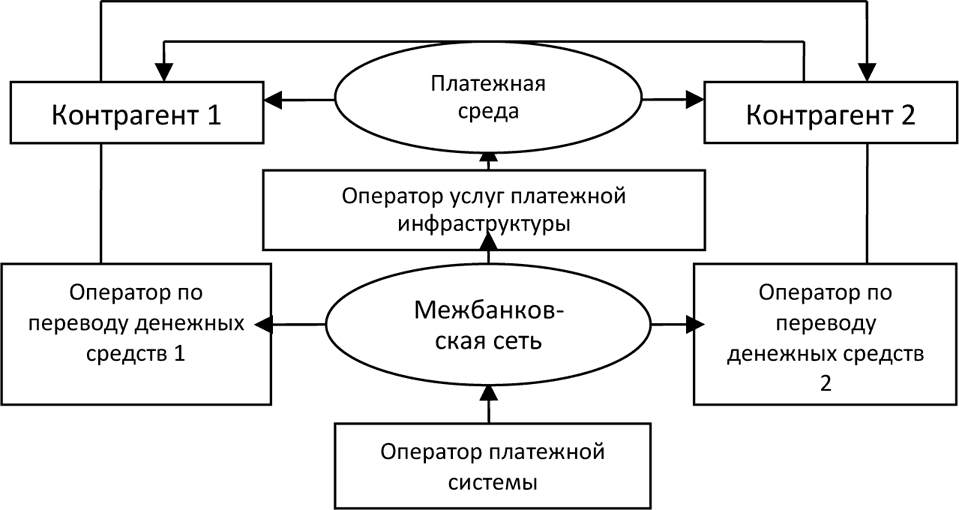

Представим структуру национальной платежной системы России в соответствии с подходом, изложенным в первой главе работы (см. рис. 2.2.2.).

Рис. 2.2.2.Структура Национальной платежной системы России.

Соответственно необходимо определить тех участников платежной системы, которые включены в её структуру.

Оператор по переводу денежных средств – организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств. Это может быть Банк России, Внешэкономбанк или имеющие на это право иные кредитные организации.

Оператор электронных денежных средств – это субъект платежной системы, входящий в группу операторов по переводу денежных средств, специализирующийся на переводах электронных денежных средств без открытия банковского счета.

Для выполнения отдельных аспектов деятельности при переводах денежных средств могут привлекаться банковские платежные агенты и субагенты.

Банковский платежный агент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются кредитной организацией в целях:

1) принятия от физического лица наличных денежных средств и (или) выдачи физическому лицу наличных денежных средств, в том числе с применением платежных терминалов и банкоматов;

2) предоставления клиентам электронных средств платежа и обеспечения возможности использования указанных электронных средств платежа в соответствии с условиями, установленными оператором по переводу денежных средств;

3) проведения идентификации клиента – физического лица, его представителя и (или) выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета в соответствии с требованиями законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Банковский платежный субагент в свою очередь также может быть привлечен банковским платежным агентом для выполнения всех или части из указанных операций.

Одним из ключевых участников в платежной системе России является оператор платежной системы.

Оператор платежной системы – организация, определяющая правила платежной системы, а также выполняющая ряд других функций:

1) организация и осуществление контроля за соблюдением правил участниками платежной системы и операторами услуг платежной инфраструктуры;

2) осуществление привлечения операторов услуг платежной инфраструктуры, исходя из характера и объема операций в платежной системе;

3) обеспечение контроля за оказанием услуг платежной инфраструктуры участникам платежной системы;

4) ведение перечня операторов услуг платежной инфраструктуры;

5) организация системы управления рисками в платежной системе, осуществление оценки и управления рисками в платежной системе;

6) обеспечение возможности досудебного и (или) третейского рассмотрения споров с участниками платежной системы и операторами услуг платежной инфраструктуры.

Операторы услуг платежной инфраструктуры включают в себя следующие организации – операционный центр, платежный клиринговый центр и расчетный центр.

Операционный центр – организация, обеспечивающая в рамках платежной системы для участников платежной системы и их клиентов доступ к услугам по переводу денежных средств, в том числе с использованием электронных средств платежа, а также обмен электронными сообщениями.

Платежный клиринговый центр – организация, созданная в соответствии с законодательством Российской Федерации, обеспечивающая в рамках платежной системы прием к исполнению распоряжений участников платежной системы об осуществлении перевода денежных средств.

Центральный платежный клиринговый контрагент – платежный клиринговый центр, выступающий в соответствии с настоящим Федеральным законом плательщиком и получателем средств по переводам денежных средств участников платежной системы.

Расчетный центр – организация, созданная в соответствии с законодательством Российской Федерации, обеспечивающая в рамках платежной системы исполнение распоряжений участников платежной системы посредством списания и зачисления денежных средств по банковским счетам участников платежной системы, а также направление подтверждений, касающихся исполнения распоряжений участников платежной системы.

Объектом платежной системы, которые связывает всех её участников, является платеж или платежная операция. В российском законодательстве он формализован до понятия «перевод денежных средств» и «платежная услуга»:

Перевод денежных средств – действия оператора по переводу денежных средств в рамках применяемых форм безналичных расчетов по предоставлению получателю средств денежных средств плательщика. Перевод может затрагивать контрагентов из других стран и тогда он определяется как трансграничный перевод.

Трансграничный перевод денежных средств – перевод денежных средств, при осуществлении которого плательщик либо получатель средств находится за пределами Российской Федерации, и (или) перевод денежных средств, при осуществлении которого плательщика или получателя средств обслуживает иностранный центральный (национальный) банк или иностранный банк.

Платежная услуга – услуга по переводу денежных средств, услуга почтового перевода и услуга по приему платежей.

Основными характеристиками переводов денежных средств являются безотзывность, безусловность и окончательность:

1) безотзывность перевода денежных средств – характеристика перевода денежных средств, обозначающая отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент времени;

2) безусловность перевода денежных средств – характеристика перевода денежных средств, обозначающая отсутствие условий или выполнение всех условий для осуществления перевода денежных средств в определенный момент времени;

3) окончательность перевода денежных средств – характеристика перевода денежных средств, обозначающая предоставление денежных средств получателю средств в определенный момент времени;

Несомненным достоинством нового закона является легализация деятельности сетевых платежных систем, которые до этого функционировали на территории Российской Федерации, не имея закрепленного правового статуса. В настоящее время в соответствии с требованиями закона все платежные Интернет-системы России должны быть зарегистрированы в качестве кредитных организаций. В связи с эти законодательство определило также понятие электронных денег, до этого встречающееся только в международных документах Комитета по платежным и расчетным системам:

Электронные денежные средства – денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

При этом не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность или деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета.

Помимо этого также определено электронное средство платежа – это средство или способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Мировая практика подтверждает тот факт, что успешной реализации проектов по развитию национальных платежных систем способствовало создание правовой базы, обладающей следующими характеристиками[50]:

1) логичная (т. е. отсутствие взаимоисключающих и противоречивых норм);

2) перспективная (т. е. учитывающая накопленный опыт и возможные инновации);

3) недискриминационная к отдельным участникам рынка;

4) взвешенная (т. е. пропорциональная проблемам, которые могут возникнуть в случае отсутствия регулирования).

Развитие национальной платежной системы является комплексным процессом, на который влияет целый ряд факторов. Международно-признанными считаются 14 руководящих принципов Комитета по платежным и расчетным системам Банка международных расчетов, упоминаемые ранее, сгруппированные по четырем направлениям:

1) роль банковской системы, включая центральный банк;

2) эффективное планирование и реализация проектов;

3) развитие институциональной структуры;

4) разработка надежной и эффективной платежной инфраструктуры.

Первое направление – роль банковской системы, включая центральный банк – объединяет два принципа:

a) Сохранение за центральным банком главной роли: в силу общей ответственности центрального банка за устойчивость национальной валюты ему принадлежит главная роль в развитии использования денег в качестве эффективного платежного средства.

b) Повышение роли устойчивой банковской системы: доступные конечным пользователям счета для осуществления платежей, платежные инструменты и услуги предоставляются банками и другими аналогичными финансовыми учреждениями, которые конкурируют между собой, но часто вынуждены действовать совместно в качестве системы.

В своей деятельности Банк России основательно подходит к изучению и адаптации передовой зарубежной практики в области платежных и расчетных систем. Так, следуя первому принципу, Банк России с точки зрения существующей практики функционирования платежных систем и их дальнейшего развития играет ключевую роль, выполняя ряд функций и осуществляя деятельность, направленную на выполнение указанных функций.

Второе направление – эффективное планирование и реализация проектов – включает:

a) осознание комплексности национальной платежной системы: планирование должно основываться на всестороннем понимании всех ключевых элементов национальной платежной системы и главных факторов, влияющих на ее развитие;

b) концентрацию внимания на потребностях: определение платежных потребностей всех пользователей национальной платежной системой, а также возможностей экономики и действие исходя из них;

c) установление четких приоритетов: стратегическое планирование и определение приоритетов развития национальной платежной системы;

d) реализацию – обеспечение эффективной реализации стратегического плана.

Третье направление – развитие институциональной структуры – составляют:

a) содействие развитию рынка: расширение и совершенствование рыночного взаимодействия при оказании платежных услуг являются ключевыми аспектами эволюции национальной платежной системы;

b) вовлечение соответствующих заинтересованных сторон: поощрение проведения эффективных консультаций среди соответствующих заинтересованных сторон в национальной платежной системе;

c) сотрудничество в целях эффективного наблюдения: эффективное наблюдение центрального банка за платежной системой часто требует наличия механизмов сотрудничества с другими органами власти;

d) обеспечение правовой определенности: разработка прозрачной, комплексной и устойчивой правовой базы для национальной платежной системы.

Последнее направление – разработка надежной и эффективной платежной инфраструктуры – включает:

a) расширение доступности розничных платежных услуг: расширение доступности и выбор эффективных и безопасных безналичных платежных инструментов и услуг для потребителей, предприятий и органов государственной власти путем расширения и совершенствования инфраструктур для розничных платежей;

b) развитие платежной системы для крупных сумм, основанной, прежде всего, на потребностях финансовых рынков и росте критичных по времени межбанковских платежей;

c) сочетание развития платежных систем и систем по ценным бумагам: координация развития систем по ценным бумагам и платежных систем для крупных сумм в целях обеспечения надежности и эффективности финансовой системы;

d) координацию расчетов в розничных системах, системах для крупных сумм и системах по ценным бумагам: процессы расчета в ключевых системах должны быть операционно скоординированы в целях эффективного управления взаимосвязанными потребностями в ликвидности и расчетными рисками, возникающими при их взаимодействии.

В соответствии с международной практикой центральный банк несет ответственность по наблюдению за платежными системами и их инфраструктурой. В рамках деятельности по оценке платежных систем проводится анализ представляемых организациями данных самооценки на соответствие платежных систем международным стандартам.

Что касается развития инфраструктурной составляющей по обеспечению переводов на крупные суммы, то стоит отметить запуск технологии торгов с центральным (клиринговым) контрагентом на фондовом рынке.

Торги в новых режимах, которые стали возможны благодаря введению центральных контрагентов, расширяют торговые возможности участников рынка, снижают их издержки, существенно снижают объем отвлечения активов под операции, предоставляют возможность использования ценных бумаг в качестве обеспечения, и, кроме того, создают условия для надежного и эффективного размещения денежных средств и ценных бумаг в анонимном режиме.

С точки зрения развития рынка систем перевода денежных средств необходимо отметить приоритетные направления, такие, как диверсификация сервисов с целью предоставления клиентам новых, более удобных способов осуществления денежных переводов, расширение инфраструктуры, реализация программ лояльности, а также инвестирование в инновационные проекты по осуществлению денежных переводов с использованием мобильных и интернет-технологий.

Инновации в сфере розничных платежей, прежде всего, связаны с расширением перечня платежных услуг, предлагаемых с использованием карт, например, переводы «с карты на карту»; оплата услуг в банкоматах; социальные проекты; выпуск «виртуальных карт» и тому подобное.

Кроме того, в настоящее время наблюдается увеличение количества операций по оплате жилищно-коммунальных услуг, услуг мобильной связи, Интернет-провайдеров, провайдеров кабельного телевидения, совершаемых посредством банкоматов и мобильных телефонов.

Другим важным аспектом является реализация проектов в социальной сфере на основе выпуска карт, используемых для выплат социального характера и предоставления населению комплекса услуг социальной сферы с набором различных ведомственных приложений. Многофункциональные социальные карты позволяют упростить предоставление льгот, повысить уровень обслуживания их получателей, обеспечить контроль расходования средств, выделяемых бюджетом на эти цели.

Фундаментальной основой внедрения инноваций в национальной платежной системе является повышение финансовой грамотности и непрерывное обучение населения. В рамках своей деятельности Департамент регулирования расчетов прорабатывает вопросы финансовой грамотности в сфере розничных платежных услуг. В развитие данного направления Банк России выпустил Памятку «О мерах безопасного использования банковских карт». Памятка направлена на повышение информированности клиентов о мерах по сохранности банковской карты, ее реквизитов и других данных, а также на снижение возможных рисков при совершении операций с использованием банковской карты в банкомате, при безналичной оплате товаров и услуг, в том числе через сеть Интернет.

В соответствии с «Основными направлениями единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов», важными элементами развития национальной платежной системы Российской Федерации являются модернизация платежных инструментов и совершенствование правил осуществления платежей и переводов денежных средств в Российской Федерации с учетом международного опыта и российской банковской практики с целью повышения эффективности обработки платежей на всех этапах перевода денежных средств и сближения с международными стандартами.

Изучение международного опыта использования стандартов показывает, что наиболее значимые и широко используемые стандарты разработаны в рамках комитета Международной организации по стандартизации. Это такие основополагающие банковские стандарты, как стандарт идентификации банков или международный номер банковского счета. Совместно с Федеральным агентством по метрологии и стандартизации Российской Федерации проведена работа по обеспечению представительства Банка России в составе Комитета Международной организации по стандартизации. Специалисты Банка России участвуют в работе трех подкомитетов (безопасность банковских операций, основные банковские услуги, карты и связанные розничные операции) и семи рабочих групп (в том числе безопасность цифровых архивов финансовой информации, подготовка рекомендаций по наилучшему использованию стандартов кодов стран и валют, подготовка стандарта для обмена электронными счетами-фактурами).

В июле 2009 года Банк России стал членом Комитета по платежным и расчетным системам Банка международных расчетов. Включение в состав участников Комитета по платежным и расчетным системам повышает возможности Банка России по внесению вклада в финансовую стабильность через усовершенствование внутренней и глобальной платежной и расчетной инфраструктуры, а также способствует поддержанию стандартов и практики регулирования, наблюдения и надзора в соответствии с развитием рынка и ростом взаимозависимости среди различных сегментов инфраструктуры финансового рынка.

Для построения эффективных механизмов финансового рынка и развития национальной платежной системы необходимы совместные усилия финансовых организаций и государства. Финансовых организаций – в направлении дальнейшего развития продуктов и услуг, а также обеспечения их соответствия международным стандартам и наилучшей международной практике. Государства – в направлении совершенствования регулирования рынка, обеспечения интеграции национальной платежной системы в государственные и региональные социальные и информационные проекты, а также для достижения цели формирования в России международного финансового центра, обеспечивающего глобальную конкурентоспособность российского рынка.

Создание прочного фундамента для построения отвечающей современным требованиям и эффективной национальной платежной системы даст России возможность полностью реализовать положительный потенциал банковского сектора и повысить эффективность национальной экономики.

Дальнейшая деятельность Банка России будет направлена на реализацию программных документов (в частности, «Стратегии развития национальной платежной системы»), в которой предусмотрены конкретные мероприятия, нацеленные на формирование НПС согласно разработанной правовой базе и с учетом текущего состояния развития платежной системы России.

В условиях имеющихся кризисных явлений и нестабильности финансовых рынков перед мировым финансовым сообществом неизбежно встает вопрос поиска новых резервных валют, роль которых могли бы выполнять единые или доминирующие валюты экономических регионов, в том числе формируемых на базе интеграционного объединения стран. Наметившаяся в последнее десятилетие тенденция перехода к многополярному финансовому миру, центрами которого могут стать не только Соединенные Штаты, но и другие страны, включая различные интеграционные группировки, способствует созданию и укреплению международных валютных зон и введению в действие единых региональных валют. Положение России в ряде интеграционных группировок позволяет обеспечить условия для становления российского рубля в качестве лидирующей расчетной валюты в обслуживании региональной внешнеэкономической деятельности. Итоги кризиса 2008–2009 годов показали, что существуют очевидные предпосылки для использования российского рубля в качестве расчетной единицы. Российская Федерация является значительными перспективным рынком. У России есть возможность показать, что проведение расчетов в ее национальной валюте является не только политической целью, но и экономически выгодным способом регулирования трансакционных издержек для других стран.

В заключение необходимо отметить, что развитие НПС – это прежде всего эволюционный процесс, преобразующий существующую национальную финансовую инфраструктуру. Предполагается, что по итогам совместной работы вовлеченных организаций НПС должна стать доступной для населения, выгодной для бизнеса, эффективной для государства и безопасной для всех.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Модели создания национальной карточной платежной системы в России

Модели создания национальной карточной платежной системы в России Введение в проблемуПроблема создания в России национальной платежной системы (далее — НПС) обсуждается в государственных структурах, банковских и деловых сообществах уже достаточно давно. На

Представительство платежной системы

Представительство платежной системы Сразу оговоримся: представительство есть не более чем представительство и впрямую, разумеется, не поддерживает хозяйственно-договорных отношений с прочими бизнес-субъектами. Однако представительство как Visa, так и MasterCard, а также

Лекция 5. Правовые основы системы налогов и сборов

Лекция 5. Правовые основы системы налогов и сборов 5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового

2.1. Становление и развитие платежной системы в России

2.1. Становление и развитие платежной системы в России Первое десятилетие XXI века в России ознаменовано важными достижениями в развитии платежной системы. Сформирована техническая инфраструктура, обеспечивающая соответствие мировым стандартам по скорости, безопасности

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России В соответствии с Письмом ЦБ РФ «О системном риске расчетной системы»[60] в качестве рисков систем расчетов в РФ выделяют: правовой риск, операционный риск, кредитный риск и риск

4.1. Современное состояние и развитие платежной системы Банка России

4.1. Современное состояние и развитие платежной системы Банка России Основной и важнейшей составляющей национальной платежной системы России является платежная система Банка России. Именно она служит каналом реализации денежно-кредитной и бюджетной политики

6.1. Организация Банком России деятельности по надзору в национальной платежной системе

6.1. Организация Банком России деятельности по надзору в национальной платежной системе Банку России принадлежит особая роль в национальной платежной системе. В соответствии с Федеральным законом № 86-ФЗ «О центральном банке Российской Федерации (Банке России)»[188]

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе Ответственность по наблюдению за национальной платежной системой традиционно несет центральный банк государства. Наблюдение за платежными системами предполагает принятие

51. Организационно—правовые основы бюджетной системы РФ

51. Организационно—правовые основы бюджетной системы РФ Совокупность финансово—правовых норм, определяющих порядок формирования доходов и расходов бюджета, бюджетное устройство страны, закрепляющих использование внебюджетных фондов для развития

Организационные основы преобразования экономической культуры

Организационные основы преобразования экономической культуры Коммерческие формы подразумевают, что воздействие на ЭК может сочетаться с целью получения прибыли. Условие приемлемости — наличие платежеспособного спроса, при этом вся сторона спроса должна иметь

4.2. Нормативно-правовые основы таможенного дела • L • в России

4.2. Нормативно-правовые основы таможенного дела • L • в России На территории России действует единое таможенное законодательство, которое включает в себя Конституцию РФ, международные договоры и соглашения, федеральные законы, а также подзаконные нормативно-правовые