6.1. Организация Банком России деятельности по надзору в национальной платежной системе

6.1. Организация Банком России деятельности по надзору в национальной платежной системе

Банку России принадлежит особая роль в национальной платежной системе. В соответствии с Федеральным законом № 86-ФЗ «О центральном банке Российской Федерации (Банке России)»[188] обеспечение стабильности и развитие национальной платежной системы – одна из пяти целей деятельности Банка России наряду с защитой и обеспечением устойчивости рубля, развитием и укреплением банковской системы Российской Федерации, развитием финансового рынка Российской Федерации и обеспечением его стабильности.

В приведенной редакции цель Банка России по обеспечению стабильности и развитию национальной платежной системы появилась в законе «О центральном банке…» в 2011 году в связи с введением Федерального закона № 162-ФЗ «О национальной платежной системе»[189]. До указанной даты Банк России был нацелен лишь на обеспечение эффективного и бесперебойного функционирования платежной системы.

В связи с усилением роли банка России в национальной платежной системе Федеральный закон «О центральном банке….» в 2011 году был дополнен главой 12 «Обеспечение стабильности и развитие национальной платежной системы», которая установила, что обеспечение стабильности и развитие национальной платежной системы осуществляется Банком России в соответствии с Федеральным законом «О национальной платежной системе». При этом определено, что направления ее развития должны определяться стратегией развития национальной платежной системы, принимаемой Банком России.

Глава 12 закрепила за Банком России обязанности по организации и обеспечению эффективного и бесперебойного функционирования платежной системы, а также осуществлению за нею наблюдения. В ней отмечено, что Банк России устанавливает правила наличных расчетов, включая ограничения наличных расчетов между юридическими лицами, а также расчетов с участием граждан, связанных с осуществлением ими предпринимательской деятельности. К его обязанностям отнесено также установление правил, форм и стандартов безналичных расчетов.

С введением закона «О национальной платежной системе» дополнился и перечень функций главного банка страны. Отныне Банк России обязан выполнять функцию по осуществлению надзора и наблюдения в национальной платежной системе. Это новое поле деятельности Банка России, нацеленное на обеспечение стабильности национальной платежной системы и ее развитие.

Собственно надзор относят к базовым мерам по обеспечению стабильности национальной платежной системы, тогда как наблюдение – мера, ориентированная на ее развитие.

Под надзором в национальной платежной системе понимается деятельность Банка России по контролю за соблюдением операторами по переводу денежных средств, являющимися кредитными организациями, операторами платежных систем, операторами услуг платежной инфраструктуры требований Федерального закона «О национальной платежной системе» и принимаемых в соответствии с ним нормативных актов Банка России[190].

При этом к поднадзорным организациям относятся:

– операторы по переводу денежных средств – кредитные организации;

– операторы платежных систем;

– операторы услуг платежной инфраструктуры (операционные центры, платежные клиринговые центры, расчетные центры).

Поднадзорные организации имеют свою специфику, которая, несомненно, должна быть учтена при организации надзора. В этой связи Банк России организационно разграничил надзор за кредитными организациями и другими субъектами платежной системы. Особенность организации надзора заключается в том, что основания для осуществления надзора за кредитными организациями и не являющимися кредитными организациями операторами платежных систем и операторами услуг платежной инфраструктуры определяются отдельно.

Так, надзор за кредитными организациями, которые могут выступать в национальной платежной системе в качестве операторов платежной системы, операционных, клиринговых и расчетных центров, центральных платежных клиринговых контрагентов, осуществляется в соответствии с законодательством о банках и банковской деятельности. Этот сегмент надзора является для Банка России традиционным, нормативная база формируется с начала 90-х годов и на сегодняшний день отвечает требованиям времени. В рамках надзора за названной группой поднадзорных организаций предполагается осуществление комплаенс-контроля за выполненением требований законодательства о национальной платежной системе, а также мониторинг ряда показателей, анализ которых позволит сформулировать суждение о наличии в платежных системах рисков, прежде всего расчетного и операционного. Анализ названных показателей позволит в перспективе определить предельные значения бесперебойности платежных систем, аналогично используемым в настоящее время в банковском надзоре обязательным нормативам.

Надзор же за операторами платежных систем, операторами услуг платежной инфраструктуры осуществляется в соответствии с весьма «молодым» законом «О национальной платежной системе», поэтому нормативная база находится в стадии становления.

За платежными агентами[191] надзор не предполагается. Обязанность контролировать средства на специальных счетах, предусмотренных для агентов, возложена на Федеральную налоговую службу, Банк России будет осуществлять мониторинг их деятельности в рамках наблюдения.

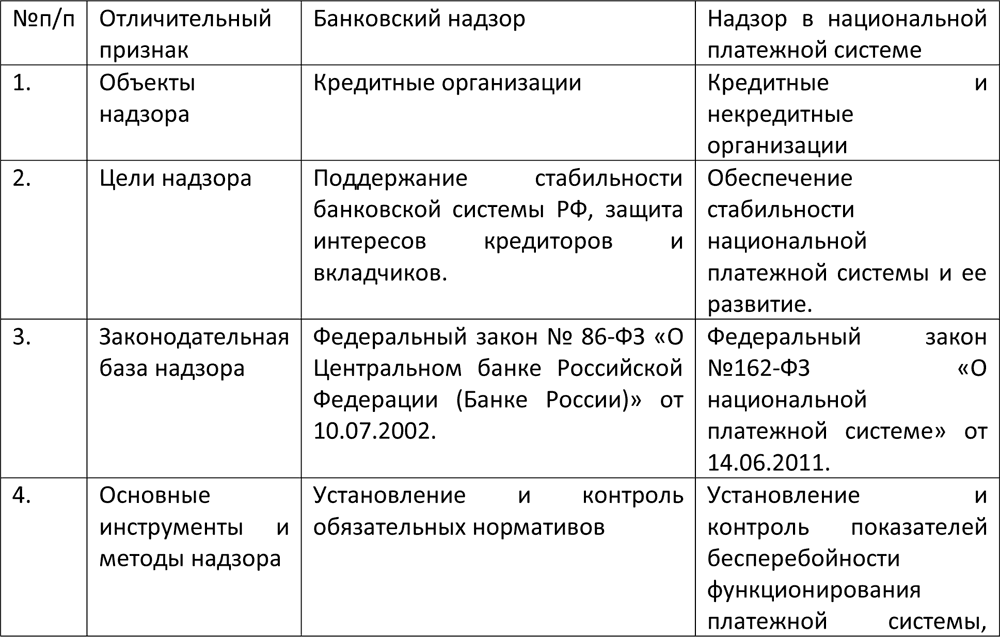

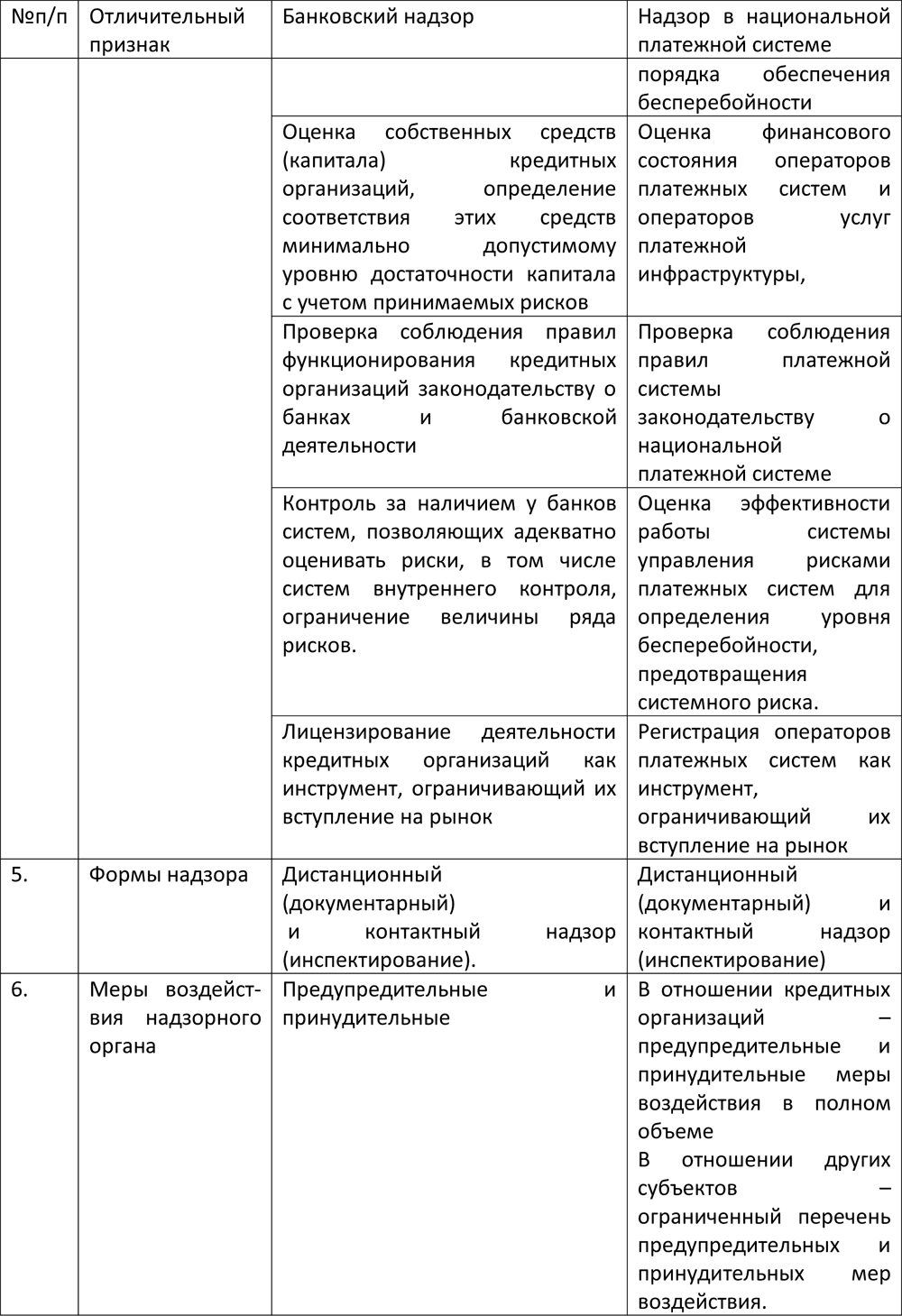

Концептуальный подход к надзору в национальной платежной системе отличается от подходов, принятых в банковском надзоре (см. табл. 6.1.1). Основное внимание в нем обращается не на устойчивость отдельных финансовых организаций, а на эффективность и бесперебойность функционирования и развитие институциональных и инфраструктурных элементов национальной платежной системы.

Таблица 6.1.1 – Основные отличия банковского надзора от надзора в национальной платежной системе.

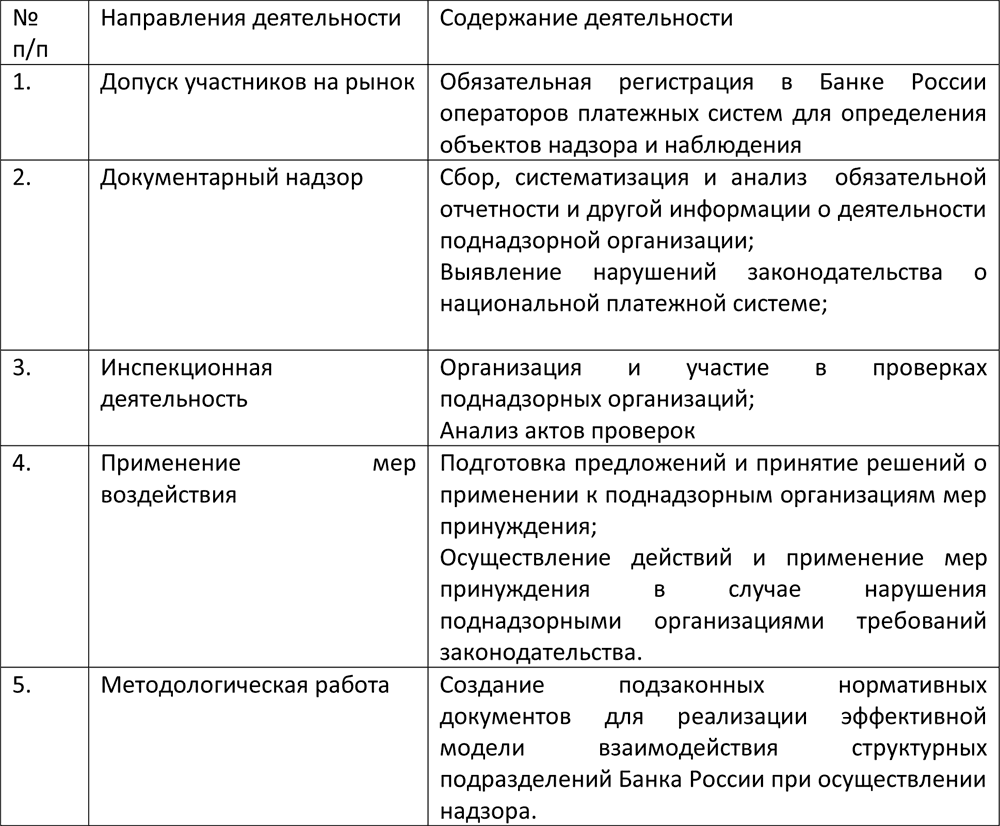

Всю деятельность по надзору в национальной платежной системе можно разделить на несколько основных направлений (см. табл. 6.1.2):

Таблица 6.1.2 – Направления деятельности Банка России в области надзора за национальной платежной системой.

Одно из важнейших направлений надзора в национальной платежной системе – обязательная регистрация операторов платежных систем.

В рамках дистанционного надзора Банк России определяет формы и сроки предоставления отчетности, в том числе в виде отчетности поднадзорной организации и сводной отчетности по платежной системе, методику составления отчетности. Указанная отчетность для операторов платежной системы является ежеквартальной и составляется в соответствии с Указанием Банка России № 2824-У.[192].

При осуществлении надзора в национальной платежной системе Банк России вправе запрашивать и получать от поднадзорных организаций и участников платежной системы документы и иную необходимую информацию, в том числе содержащую персональные данные.

Как уже отмечалось выше, дистанционный надзор за кредитными организациями, являющимися операторами по переводу денежных средств, осуществляется в соответствии с законодательством о банках и банковской деятельности. Надзор же за участниками платежной системы, не являющимися кредитными организациями, такими как операторы платежных систем, операторы услуг платежной инфраструктуры, имеет свои особенности и сосредоточен на следующих направлениях:

1. Надзор за соблюдением участниками платежной системы требований законодательных и нормативных актов в области платежных систем[193];

2. Надзор за соблюдением участниками платежной системы требований по обеспечению защиты информации при переводе денежных средств[194].

Обратимся к порядку надзора за соблюдением участниками платежной системы требований законодательных и нормативных актов в области платежных систем. Эта деятельность включает в себя:

– дистанционный надзор;

– проведение инспекционных проверок;

– применение действий и мер принуждения в случае нарушения поднадзорной организацией требований законодательных и нормативных актов.

Деятельность надзорного органа предусматривает:

– анализ показателей деятельности поднадзорной организации в целях выявления факторов, оказывающих негативное влияние на деятельность поднадзорной организации, бесперебойность функционирования платежной системы и услуги, оказываемые участникам платежной системы и их клиентам;

– проверку соблюдения поднадзорной организацией требований законодательных и нормативных актов в области платежных систем;

– проверку деятельности поднадзорной организации на соответствие требованиям к порядку обеспечения бесперебойности функционирования платежных систем и к системе управления рисками в платежной системе;

– проверку соблюдения требований к обеспечению защиты информации при осуществлении переводов денежных средств;

– выявление поднадзорных организаций, обеспечивающих функционирование значимых платежных систем, и проверку их деятельности на соответствие требованиям, установленным Банком России для значимых платежных систем;

– оценку программы мероприятий поднадзорной организации, направленной на устранение выявленных нарушений, в случае если ее разработка была рекомендована Банком России;

– проверку соответствия представленных в Банк России документов и информации (в том числе данных отчетности) фактической деятельности поднадзорной организации;

– проверку реализации оператором платежной системы порядка осуществления контроля за выполнением правил платежной системы.

Банк России в рамках дистанционного и контактного надзора может осуществлять проверку иных требований законодательных и нормативных актов в области платежных систем. При этом документы и информация, которые получены им в рамках осуществления надзора от поднадзорной организации и поднадзорной организацией от Банка России, не подлежат разглашению третьим лицам.

Обратимся к порядку осуществления надзора за деятельностью поднадзорных организаций.

Дистанционный надзор представляет собой анализ документов и информации (в том числе данных отчетности и данных, полученных в ходе регистрации операторов платежных систем), которые касаются деятельности поднадзорных организаций и участников платежных систем, а также организации и функционирования платежных систем.

При осуществлении дистанционного надзора Банк России анализирует предоставляемую ему отчетность, однако вправе запросить информацию и документы, которые дополняют данные отчетности, а также иную необходимую информацию у поднадзорных организаций и участников платежной системы. Это может потребоваться в случаях:

– недостаточности информации для проверки фактов, изложенных в обращениях участников платежной системы и их клиентов в Банк России и касающихся оказания поднадзорными организациями услуг в рамках платежной системы;

– получения Банком России запроса от федерального органа исполнительной власти либо центрального банка или иного органа надзора и наблюдения в национальной платежной системе иностранного государства в соответствии с заключенным с ним соглашением (меморандумом) о сотрудничестве.

Запрашиваемые Банком России документы и информация представляются поднадзорной организацией не позднее срока, указанного в запросе, и должны быть заверены подписью руководителя поднадзорной организации и оттиском печати.

Нарушения требований Федерального закона N 161-ФЗ, принятых в соответствии с ним нормативных актов Банка России, выявленные при осуществлении дистанционного надзора и подтвержденные документами и информацией, являются основанием для применения к поднадзорной организации действий и мер принуждения.

Обратимся к порядку проведения инспекционных проверок поднадзорных организаций. Как уже было отмечено выше, основания для осуществления надзора за кредитными организациями и не являющимися кредитными организациями операторами платежных систем и операторами услуг платежной инфраструктуры определяются отдельно. Также дифференцированно надзорный орган подходит и к организации инспекционных проверок названных субъектов национальной платежной системы.

Рассмотрим порядок проведения проверок операторов по переводу денежных средств – кредитных организаций. Проведение инспекционных проверок в отношении кредитных организаций регламентируется Законом «О центральном банке Российской Федерации (Банке России)[195]. Порядок проведения этих проверок изложен в инструкции Банка России № 105-И «О порядке проведения проверок кредитных организаций и их филиалов уполномоченными представителями Центрального банка Российской Федерации»[196].

В соответствии с действующей нормативной базой для осуществления функций банковского регулирования и надзора Банк России:

– проводит проверки кредитных организаций и их филиалов;

– направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений;

– применяет меры воздействия по отношению к нарушителям.

Совет директоров Банка России или по его поручению аудиторская организация устанавливают порядок проведения проверок кредитных организаций. Осуществляется проверка уполномоченными представителями Банка России. Последние имеют право получать и проверять отчетность и другие документы кредитных организаций, при необходимости снимать копии с соответствующих документов для приобщения к материалам проверки.

Важным является вопрос о том, насколько часто надзорный орган может проводить проверки кредитных организаций? В соответствии с законодательством Банк России не вправе проводить более одной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности. При этом проверкой могут быть охвачены только пять календарных лет деятельности кредитной организации (филиала), предшествующие году проведения проверки.

Проведение Банком России повторной проверки кредитной организации (филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности за уже проверенный период разрешается по следующим основаниям:

– если такая проверка проводится в связи с реорганизацией или ликвидацией кредитной организации;

– по мотивированному решению Совета директоров.

Такое решение может приниматься в порядке контроля за деятельностью территориального учреждения Банка России, проводившего проверку, либо на основании ходатайства соответствующего структурного подразделения Банка России в целях оценки финансового состояния и качества активов и пассивов кредитной организации. Для указанных целей ходатайство структурного подразделения Банка России должно содержать указания на выявленные признаки неустойчивого финансового положения кредитной организации, если эти признаки создали реальную угрозу интересам кредиторов (вкладчиков) кредитной организации. Повторная проверка, проводимая на основании мотивированного решения Совета директоров, осуществляется при участии представителей центрального аппарата Банка России.

По отношению к поднадзорным организациям (операторам по переводу денежных средств, операторам платежных систем, операторам услуг платежной инфраструктуры) Банк России определил следующую периодичность плановых инспекционных проверок – не чаще одного раза в два года в соответствии с утвержденным планом[197]. Однако важно учитывать, что проверки кредитных организаций по различным аспектам их деятельности должны проводиться Банком России не реже одного раза в 24 месяца[198].

Помимо плановых, по отношению к поднадзорным организациям могут проводиться внеплановые инспекционные проверки. Основанием для их проведения являются нарушения бесперебойности функционирования значимой платежной системы. Решение о проведении внеплановой инспекционной проверки принимают Председатель Банка России или его заместитель, курирующий структурное подразделение Банка России, осуществляющее функции надзора за поднадзорными организациями, либо лица, их замещающие. Таким образом, повторные проверки могут иметь отношение только к значимым платежным системам[199] и не касаются других поднадзорных организаций.

Плановые и внеплановые инспекционные проверки могут быть тематическими (проводиться по отдельным вопросам деятельности поднадзорной организации) либо являться комплексными.

Рассмотрим порядок проведения проверок поднадзорных организаций, не являющихся кредитными организациями – операторов платежных систем и операторов услуг платежной инфраструктуры[200].

Для проведения инспекционной проверки формируется рабочая группа в составе не менее двух человек, в которую могут входить представители структурных подразделений центрального аппарата Банка России и (или) территориального учреждения Банка России, назначаются ее руководитель и члены рабочей группы. Членов рабочей группы еще называют уполномоченными представителями Банка России. Документ, подтверждающий их полномочия, подписывается должностным лицом Банка России и передается уполномоченным представителям.

Поручение на проведение инспекционной проверки должно содержать информацию о дате начала, дате завершения проверки, виде проверки (плановая или внеплановая), об основании проведения проверки, о вопросах, подлежащих проверке (за исключением проведения комплексных проверок), проверяемом периоде, а также сведения о персональном составе уполномоченных представителей Банка России.

Срок проведения инспекционной проверки Банка России не может превышать три месяца[201]. Началом проведения инспекционной проверки считается момент вручения уполномоченному представителю поднадзорной организации поручения на проведение инспекционной проверки.

Во время проведения инспекционной проверки поднадзорной организации уполномоченные представители Банка России вправе:

– получать доступ в места осуществления ее деятельности;

– получать и проверять ее документы и информацию;

– при необходимости получать заверенные копии с соответствующих документов для приобщения к материалам инспекционной проверки;

– получать устные и письменные пояснения по вопросам ее деятельности;

– получать доступ в режиме просмотра к ее информационным системам;

– получать информацию из ее информационных систем в электронном виде;

– запрашивать поднадзорные организации и участников платежной системы по вопросам, касающимся функционирования платежной системы[202].

При проведении инспекционной проверки Банк России вправе запросить у поднадзорной организации документы и информацию для оценки бесперебойности функционирования платежной системы.

Результаты инспекционной проверки оформляются актом инспекционной проверки. Акт составляется уполномоченными представителями Банка России в двух экземплярах, – по одному для Банка России и поднадзорной организации.

Копии документов, содержащие сведения о фактах нарушения законодательства и нормативных актов в области платежных систем, заверенные подписью уполномоченного представителя поднадзорной организации и скрепленные оттиском ее печати, прилагаются к акту инспекционной проверки. Эти копии являются неотъемлемой частью акта инспекционной проверки.

Акт инспекционной проверки подписывается уполномоченными представителями Банка России и поднадзорной организации. В случае отказа от подписания акта инспекционной проверки со стороны поднадзорной организации в нем делается отметка об отказе, которая удостоверяется подписями уполномоченных представителей Банка России.

Уполномоченный представитель поднадзорной организации вправе при подписании акта инспекционной проверки сделать в нем отметку о наличии возражений или замечаний в случае несогласия с результатами инспекционной проверки, отраженными в акте. Возражения или замечания по акту инспекционной проверки, а также обосновывающие их документы или их копии прикладываются к акту инспекционной проверки.

Уполномоченные представители Банка России составляют акт о противодействии проведению инспекционной проверки в случае отказа со стороны поднадзорной организации предоставить им:

– беспрепятственный доступ в места осуществления деятельности поднадзорной организации;

– запрашиваемые информацию и документы, в том числе их заверенные копии;

– соответствующие пояснения по вопросам деятельности поднадзорной организации;

– доступ к информационным системам поднадзорной организации в режиме просмотра;

– информацию из информационных систем поднадзорной организации в электронном виде.

Нарушения законодательства и нормативных актов в области платежных систем, выявленные в ходе инспекционной проверки и зафиксированные в акте проверки, являются основанием для применения к поднадзорной организации действий или мер принуждения. Основанием для применения к поднадзорной организации действий или мер принуждения также являются факты противодействия проведению инспекционной проверки, зафиксированные в акте проверки.

Рассмотрим порядок применения действий и мер принуждения. Порядок применения действий и мер принуждения будет различен в зависимости от того, допустила нарушения кредитная организация или организация, не являющаяся кредитной.

Так, по отношению к кредитным организациям Банк России применяет меры принуждения в соответствии со ст. 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)». По отношению к поднадзорным организациям, не являющимся кредитными организациями, – в соответствии со ст. 34 Федерального закона «О национальной платежной системе».

Обратимся к порядку применения мер воздействия Банка России по отношению к кредитным организациям. Основной задачей, решаемой надзорными органами при применении мер воздействия, является регулирование деятельности кредитных организаций в целях ее приведения в соответствие с нормами и требованиями федеральных законов и Банка России. Выбор мер воздействия должен определяться наиболее эффективным решением указанной задачи[203].

Надзорные органы применяют к кредитным организациям меры воздействия двух типов:

– предупредительные;

– принудительные.

Конкретный состав применяемых мер может включать как меры воздействия только одного типа (предупредительные либо принудительные), так и сочетать меры воздействия разных типов.

Выбор мер воздействия производится надзорными органами самостоятельно с учетом:

– характера допущенных нарушений;

– причин, обусловивших возникновение выявленных нарушений;

– общего финансового состояния кредитной организации.

– положения кредитной организации на федеральном и региональном рынке банковских услуг.

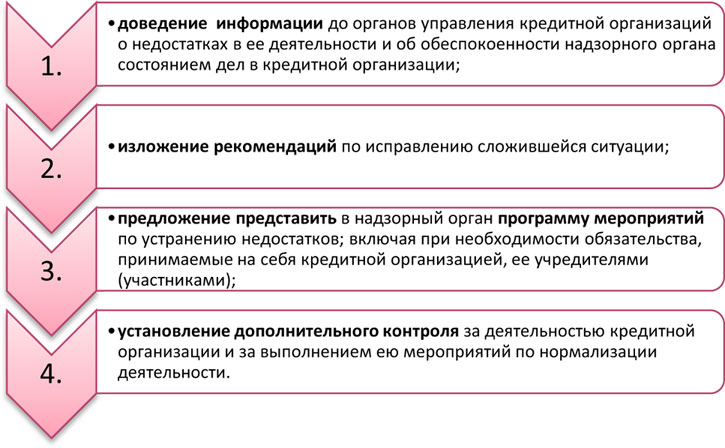

Предупредительные меры воздействия применяются в тех случаях, когда недостатки в деятельности кредитной организации непосредственно не угрожают интересам кредиторов и вкладчиков, главным образом на ранних стадиях возникновения недостатков. Указанные меры могут применяться при условии ответственного, конструктивного подхода органов управления кредитной организации к устранению нарушений в ее деятельности, а также при условии надлежащего взаимодействия кредитной организации и ее учредителей с надзорными органами.

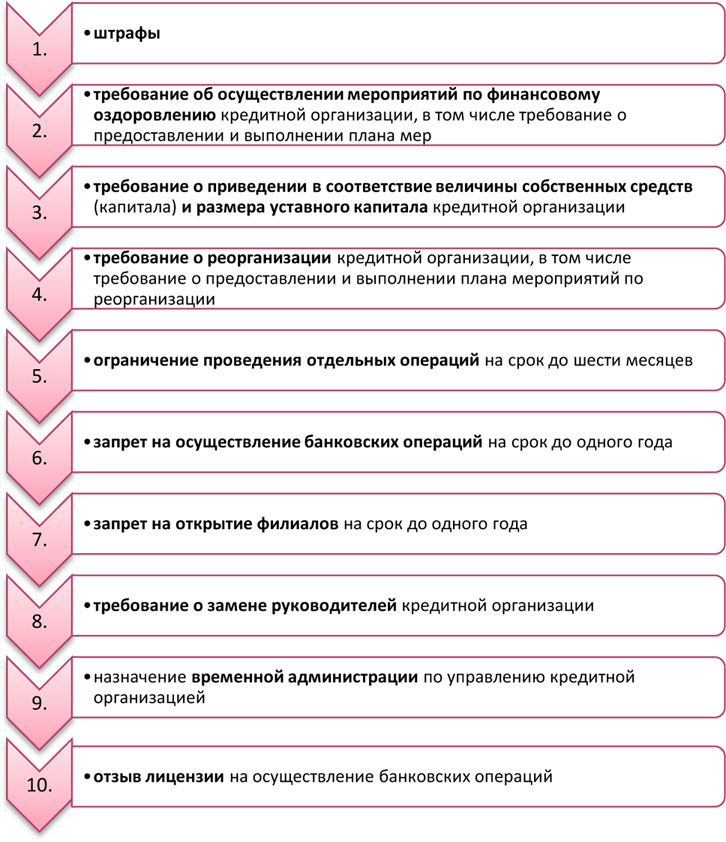

На рис. 6.1.1 представлен перечень и содержание предупредительных мер воздействия.

Рис. 6.1.1 Содержание предупредительных мер воздействия.

Принудительные меры воздействия применяются в отношении кредитной организации с учетом того, что применение одних только предупредительных мер воздействия не приносит или не может обеспечить надлежащую корректировку ее деятельности.

При выборе вида принудительной меры воздействия надзорный орган учитывает те же обстоятельства, что и при выборе виды предупредительной меры воздействия (см. выше).

Основаниями для применения принудительных мер воздействия являются нарушения кредитной организацией требований федеральных законов, нормативных актов и предписаний Банка России, непредставление информации, представление неполной или недостоверной информации, а также в случае, если совершаемые кредитной организацией операции создали реальную угрозу интересам клиентов или кредиторов (вкладчиков).

На рис. 6.1.2 представлен перечень и содержание принудительных мер воздействия.

Рис. 6.1.2 Содержание принудительных мер воздействия.

Обратимся к порядку применения действий и мер принуждения по отношению к поднадзорным организациям – организациям, не являющимся кредитными организациями операторам платежных систем и операторам услуг платежной инфраструктуры.

Перечень мер воздействия, применяемых к названным организациям, различается в зависимости от того, влияют или нет допущенные ими нарушения на бесперебойность функционирования платежной системы. Что означает указанное требование?

Обязанности по обеспечению бесперебойности осуществления платежей при оказании услуг по переводу электронных денежных средств возлагаются Банком России на оператора по переводу электронных денежных средств[204].

Оператор электронных денежных средств обязан принимать следующие меры, направленные на обеспечение бесперебойности осуществления перевода электронных денежных средств:

– проводить сбор, систематизацию, накопление информации о переводах электронных денежных средств (мониторинг), осуществляемых путем уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств;

– осуществлять меры, направленные на недопущение нарушений функционирования операционных и технологических средств, устройств, информационных систем, обеспечивающих учет информации об остатках электронных денежных средств и их перевод, а в случае возникновения указанных нарушений осуществлять меры по их устранению;

– проводить анализ причин нарушений функционирования операционных и технологических средств, устройств, информационных систем, выработку и реализацию мер по их устранению;

– обеспечивать сохранение функциональных возможностей операционных и технологических средств, устройств, информационных систем при сбоях в их работе, осуществлять их тестирование в целях выявления недостатков функционирования, а в случае выявления указанных недостатков принимать меры по их устранению.

Обеспечение бесперебойности платежной системы, в том числе с применением математических методов оценки, является одной из приоритетных задач Банка России в рамках документарного надзора в национальной платежной системе. Отчетность операторов платежных систем должна содержать ряд показателей, использование которых позволит определить в рамках отчетного периода:

– достаточность ликвидности в платежной системе;

– достаточность размера гарантированного фонда;

– частоту использования гарантированного фонда;

– наличие операционных и других сбоев платежной системы.

Указанные показатели позволят определить степень бесперебойности платежной системы.

Вернемся к порядку применения действий и мер принуждения в отношении поднадзорных организаций. В случаях, если нарушения требований законодательных и нормативных актов в области платежной системы поднадзорной организацией непосредственно не влияют на бесперебойность функционирования платежной системы, а также не влияют на услуги, оказываемые участникам платежной системы и их клиентам, Банк России осуществляет следующие действия:

1) доводит до сведения органов управления поднадзорной организации информацию о выявленном нарушении в письменной форме с указанием допущенного нарушения и срока, в течение которого такое нарушение должно быть устранено, при этом указанный срок не может быть менее 10 рабочих дней.

2) направляет органам управления поднадзорной организации рекомендации по устранению выявленного нарушения и рекомендует им представить программу мероприятий, направленных на устранение нарушения.

В случаях, если нарушения требований законодательных и нормативных актов в области платежной системы поднадзорной организацией влияют на бесперебойность функционирования платежной системы либо на услуги, оказываемые участникам платежной системы и их клиентам, Банк России применяет одну из следующих мер принуждения:

1) направляет предписание об устранении нарушения с указанием срока для его устранения;

2) ограничивает (приостанавливает) предписанием оказание операционных услуг, в том числе при привлечении операционного центра, находящегося за пределами Российской Федерации, и (или) услуг платежного клиринга.

Такие меры принуждения, как направление предписания и ограничение (приостановление) оказания платежных услуг, применяются Банком России также в следующих случаях:

1) при повторном в течение последних 12 месяцев нарушении, если в отношении поднадзорной организации за нарушение этого требования применялась такая мера как доведение до сведения органов управления организации информации о выявленном нарушении в письменной форме, направлялось предписание об устранении нарушения или ограничивалось оказание операционных услуг;

2) при действиях (бездействии) поднадзорной организации, повлекших приостановление осуществления переводов денежных средств в рамках платежной системы либо их несвоевременное осуществление, если в отношении поднадзорной организации применялась такая мера как доведение до сведения органов управления организации информации о выявленном нарушении в письменной форме, направлялось предписание об устранении нарушения или ограничивалось оказание операционных услуг;

3) если предписание Банка России не было выполнено поднадзорной организацией в установленный срок;

4) при неустранении нарушения, информация о котором была доведена Банком России до сведения поднадзорной организации.

Заметим, что такая мера принуждения, как ограничение (приостановление) оказания операционных услуг, вводится лишь на определенный предписанием срок и может включать ограничения:

1) предельного размера позиций на нетто-основе участников платежной системы;

2) предельного количества распоряжений участников платежной системы или общей суммы указанных распоряжений в течение дня.

В случае, если по истечении срока действия указанной меры принуждения допущенные нарушения не устранены, срок действия данной меры может быть продлен предписанием до устранения нарушения.

Предписание Банка России о применении такой меры принуждения, как ограничение (приостановление) оказания операционных услуг, направляется оператору платежной системы и оператору услуг платежной инфраструктуры, в отношении которых вводится ограничение.

Оценка учета поднадзорной организацией рекомендаций Банка России, устранения нарушения, выполнения предписания осуществляется по месту нахождения поднадзорной организации территориальным учреждением Банка России, осуществляющим надзор за соответствующей организацией.

В случае неоднократного невыполнения предписаний с требованием об устранении нарушения, влияющего на бесперебойность функционирования платежной системы, в течение одного года со дня направления первого предписания Банка России об устранении такого нарушения Банк России исключает оператора платежной системы из реестра операторов платежных систем. Эти же причины являются основанием для исключения из реестра операторов платежной системы оператора платежной системы, являющегося кредитной организацией.

Решение о применении действий или мер принуждения в отношении поднадзорных организаций принимается руководителем территориального учреждения Банка России, осуществляющего надзор за поднадзорной организацией, за исключением случаев, предусматривающих принятие мер по ограничению (приостановлению) оказания операционных услуг, услуг платежного клиринга или исключению оператора платежной системы из реестра операторов платежных систем. Указанные решения принимаются председателем Банка России либо его заместителем.

Решение об исключении оператора платежной системы из реестра операторов платежных систем оформляется в виде приказа Банка России и публикуется в официальном издании Банка России «Вестник Банка России».

Банк России привлекает поднадзорную организацию и ее должностных лиц к административной ответственности в соответствии с Кодексом Российской Федерации об административных правонарушениях.

Неотъемлемый элементом регулятивного и инфраструктурного развития в мировой практике является формирование платежных советов. Они являются связующим звеном между регулирующим органом, отраслью и конечными пользователями, а цель их создания – стимулирование инноваций в сфере платежей и реализация изменений.

Платежный совет представляет собой наилучший способ стимулирования реформы платежной системы. В этой связи 8 февраля 2012 г. В России было создано Некоммерческое партнерство «Национальный платежный совет», в число учредителей которого вошли крупные российские и международные компании, такие как: ОАО «Сбербанк России», ОАО Банк ВТБ, ОАО «АЛЬФА-БАНК», ООО «Дойче Банк», ОАО «Промсвязьбанк», ОАО «Вымпел-Коммуникации», ОАО КБ «ЮНИСТРИМ», ЗАО «Золотая корона». Членами НП «НПС» являются более 20 организаций, в том числе Внешэкономбанк, ЗАО КБ «Ситибанк», ОАО Банк «Открытие», ООО «Хоум Кредит энд Финанс Банк», ОАО Банк ЗЕНИТ, ЗАО «КИБЕРПЛАТ», ООО «НКО «Вестерн Юнион ДП Восток», Российский союз промышленников и предпринимателей (РСПП), Ассоциация российских банков (АРБ).

НП «НПС» на постоянной основе осуществляет взаимодействие с Банком России. В Наблюдательный совет НП «НПС» вошли представители Минфина России, Росфинмониторинга, Совета Федерации, Минкомсвязи, ФАС России, Агентства по страхованию вкладов, а также других профильных министерств и ведомств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для

92. Организация Центральным банком безналичных расчетов

92. Организация Центральным банком безналичных расчетов Порядок, формы и правила расчетов в Российской Федерации являются обязательными для всех субъектов хозяйствования, предприятий, организаций и населения. Формы безналичных расчетов определены Гражданским

Безопасность операций с платежными картами. Оценка рисков и мониторинг транзакций в платежной системе

Безопасность операций с платежными картами. Оценка рисков и мониторинг транзакций в платежной системе Общие положенияВ соответствии с Положением ЦБ РФ № 266-П на территории Российской Федерации кредитные организации — эмитенты осуществляют эмиссию банковских карт,

Модели создания национальной карточной платежной системы в России

Модели создания национальной карточной платежной системы в России Введение в проблемуПроблема создания в России национальной платежной системы (далее — НПС) обсуждается в государственных структурах, банковских и деловых сообществах уже достаточно давно. На

23. Организация и осуществление Банком России единой государственной денежно—кредитной политики

23. Организация и осуществление Банком России единой государственной денежно—кредитной политики Денежно—кредитная политика– это комплекс мер государственного воздействия, приемов и инструментов, направленных и использующихся для повышения эффективности

2.1. Становление и развитие платежной системы в России

2.1. Становление и развитие платежной системы в России Первое десятилетие XXI века в России ознаменовано важными достижениями в развитии платежной системы. Сформирована техническая инфраструктура, обеспечивающая соответствие мировым стандартам по скорости, безопасности

2.2. Правовые и организационные основы современной национальной платежной системы России

2.2. Правовые и организационные основы современной национальной платежной системы России Поступательный рост экономики Российской Федерации и повышение степени ее вовлеченности в мировую экономическую систему обуславливают высокий уровень требований, выдвигаемых к

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России В соответствии с Письмом ЦБ РФ «О системном риске расчетной системы»[60] в качестве рисков систем расчетов в РФ выделяют: правовой риск, операционный риск, кредитный риск и риск

3.3. Организация деятельности операторов платежной системы

3.3. Организация деятельности операторов платежной системы Согласно определению, изложенному в п. 6 ст. 3 Федерального закона № 161-ФЗ «О национальной платежной системе»[79], под оператором платежной системы следует понимать юридическое лицо, определяющее правила

3.4. Организация деятельности операторов услуг платежной инфраструктуры

3.4. Организация деятельности операторов услуг платежной инфраструктуры Раскрывая понятие «оператор услуг платежной инфраструктуры», Федеральный закон № 161-ФЗ «О национальной платежной системе»[88] перечисляет возможные статусы операторов, а именно – операционный

4.2. Подсистема БЭСП в платежной системе Банка России

4.2. Подсистема БЭСП в платежной системе Банка России Из предыдущего параграфа мы узнали, что в платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе Ответственность по наблюдению за национальной платежной системой традиционно несет центральный банк государства. Наблюдение за платежными системами предполагает принятие