3.3. Организация деятельности операторов платежной системы

3.3. Организация деятельности операторов платежной системы

Согласно определению, изложенному в п. 6 ст. 3 Федерального закона № 161-ФЗ «О национальной платежной системе»[79], под оператором платежной системы следует понимать юридическое лицо, определяющее правила платежной системы и выполняющее иные обязанности, предусмотренные законодательством.

Оператором платежной системы может являться:

– кредитная организация;

– организация, не являющаяся кредитной организацией;

– Банк России;

– Внешэкономбанк.

Следует отметить, что кредитная организация, Банк России и Внешэкономбанк – оператор платежной системы – может совмещать свою деятельность с деятельностью оператора по переводу денежных средств и оператора услуг платежной инфраструктуры. А оператор платежной системы, не являющийся кредитной организацией, может совмещать свою деятельность с деятельностью оператора услуг платежной инфраструктуры (за исключением расчетного центра).

В соответствии с Указанием № 2814-У «О размере значения переводов денежных средств, при превышении которого оператор по переводу денежных средств обязан обеспечить направление в Банк России заявления о регистрации оператора платежной системы»[80], Банком России установлено значение переводов денежных средств, осуществляемых в течение трех месяцев подряд между банковскими счетами не менее трех операторов по переводу денежных средств, в размере 1500 миллионов рублей, при превышении которого оператор по переводу денежных средств, у которого открыты эти банковские счета, обязан направить в Банк России заявление о регистрации оператора платежной системы.

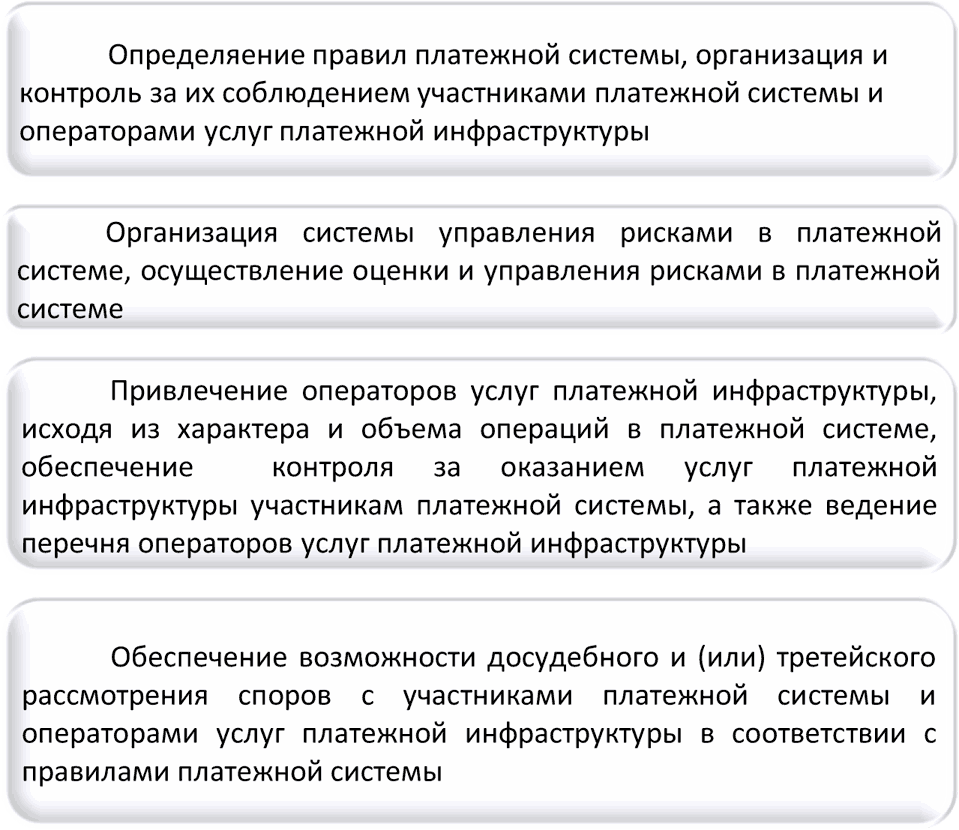

Федеральный закон № 161-ФЗ «О национальной платежной системе»[81] определяет обязанности оператора платежной системы, представленные на рис. 3.3.1..

Рис. 3.3.1. Обязанности оператора платежной системы.

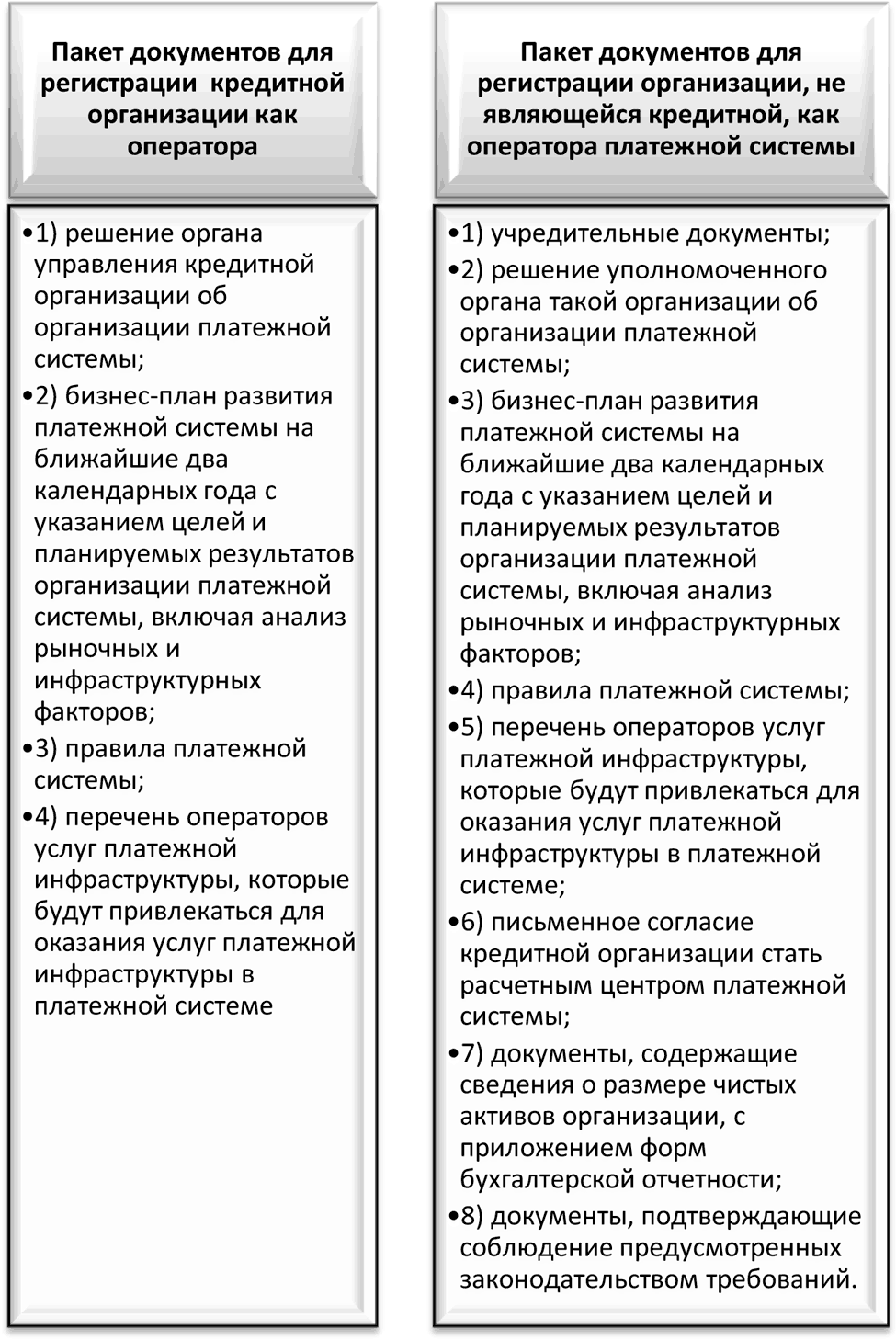

Организация, намеревающаяся стать оператором платежной системы, должна направить в Банк России регистрационное заявление, в соответствии с Положением Банка России № 378-П «О порядке направления в Банк России заявления о регистрации оператора платежной системы»[82] и документы, необходимые для регистрации (см. рис. 3.3.2.).

Рис. 3.3.2. Документы для регистрации организации как оператора платежной системы.

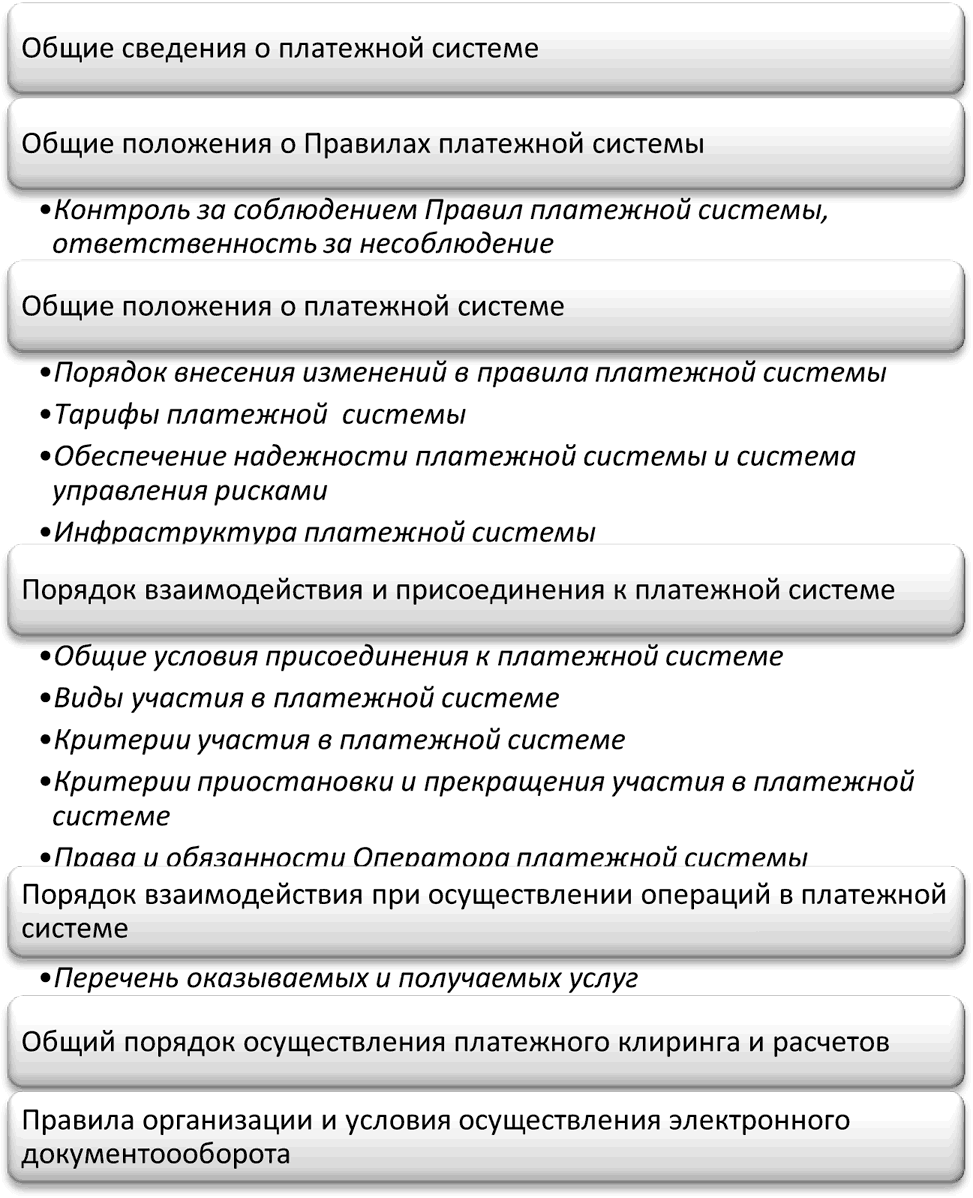

Рассмотрим подробнее Правила платежной системы, которые представляют собой договор, содержащий условия участия в платежной системе, осуществления перевода денежных средств, оказания услуг платежной инфраструктуры и иные условия. Примерное содержание правил представлено на рис. 3.3.3.).

Рис. 3.3.3. Примерное содержание Правил платежной системы.

Отметим, что критериями участия могут быть предусмотрены требования к организациям, планирующим присоединиться к платежной системе, в части их финансового состояния, технологического обеспечения и иных факторов, влияющих на бесперебойное функционирование платежной системы. В том случае, если в платежной системе не предусматриваются виды участия и любая организация может стать участником платежной системы без предъявления к ней каких-либо требований по участию в платежной системе, данное положение следует отражать в правилах.

Правила платежной системы должны быть разработаны в соответствии с требованиями соответствующего законодательства. В проверочных целях Банк России разработал таблицу для проведения заявителем проверки правил платежной системы на соответствие требованиям Федерального закона № 161 – ФЗ «О национальной платежной системе» и принятыми в соответствии с ним нормативными актами Банка России[83].

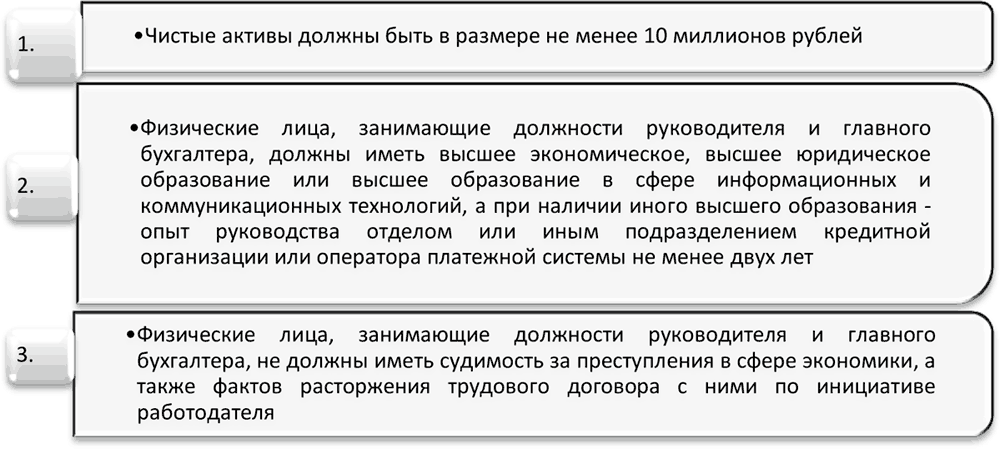

Напомним, что в качестве оператора платежной системы может стать организация, не являющаяся кредитной организацией. Такая организация должна соответствовать требованиям, представленным на рис. 3.3.4.

Рис. 3.3.4. Требования к организации, не являющейся кредитной, ходатайствующей о регистрации как оператора платежной системыю

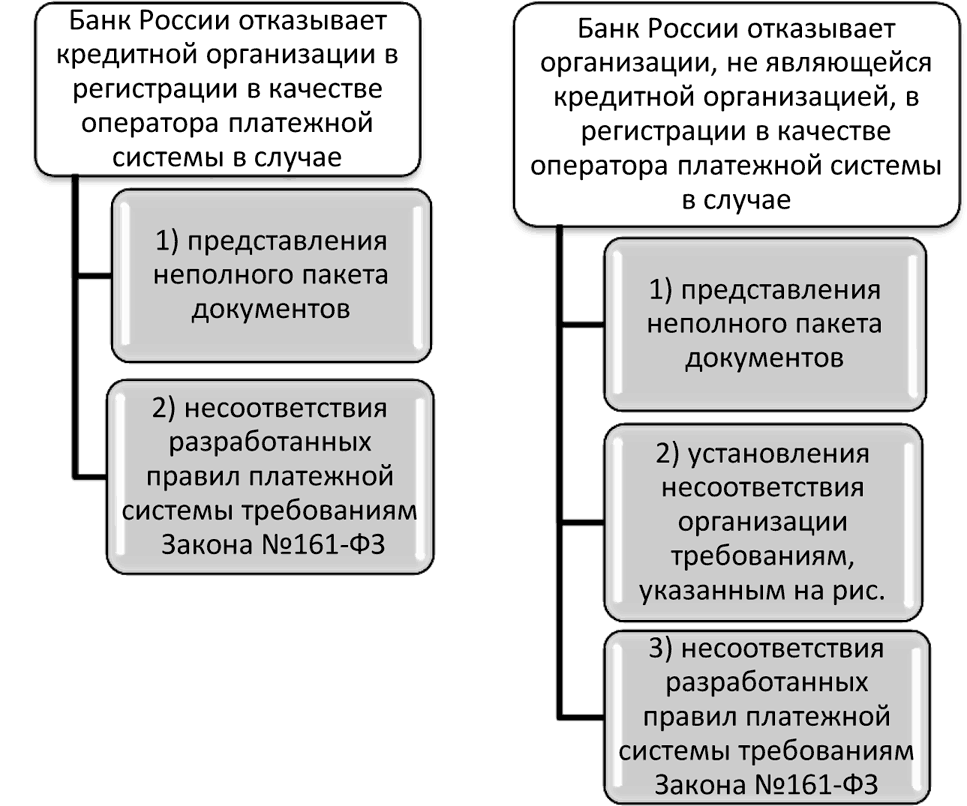

Банк России принимает решение о регистрации организации в качестве оператора платежной системы или решение об отказе в такой регистрации в срок, не превышающий 30 календарных дней со дня получения регистрационного заявления. Причины, по которым Банк России может отказать в регистрации организации в качестве оператора платежной системы, представлены на рис. 3.3.5.

При принятии положительного решения о регистрации организации в качестве оператора платежной системы Банк России присваивает организации регистрационный номер, включает ее в реестр операторов платежных систем и направляет организации регистрационное в срок не позднее пяти рабочих дней с даты принятия указанного решения.

Со дня получения регистрационного свидетельства Банка России организация вправе стать оператором платежной системы.

Рис. 3.3.5. Причины отказа Банка России в регистрации в качестве оператора платежной системы.

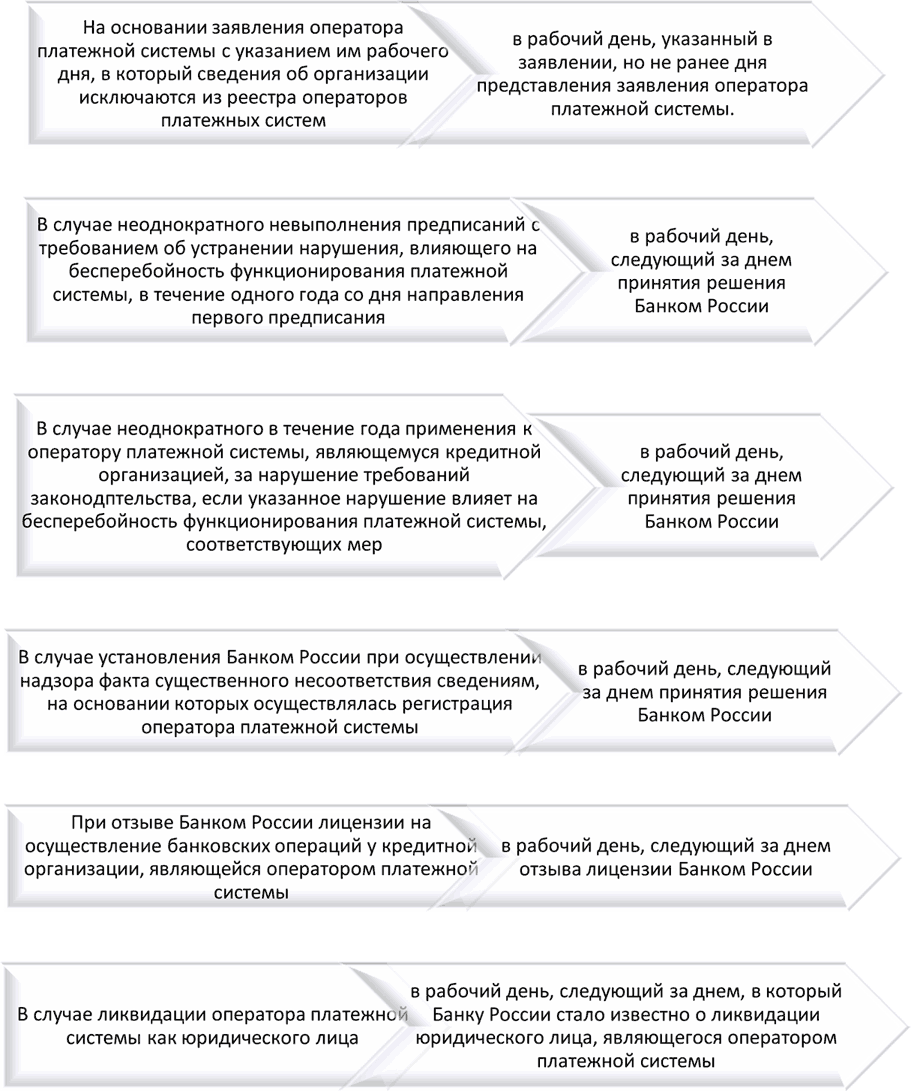

Банк России вправе принимать решения об исключении сведений об организации из реестра операторов платежных систем по основаниям и в сроки, представленные на рис. 3.3.6.

При исключении сведений об организации из реестра операторов платежных систем Банк России вносит соответствующую запись в реестр и направляет организации уведомление об исключении сведений о ней из реестра операторов платежных систем. Не позднее дня, следующего за днем получения уведомления Банка России, организация обязана возвратить Банку России свое регистрационное свидетельство. Со дня, следующего за днем получения оператором платежной системы уведомления об исключении сведений из реестра, осуществление переводов денежных средств в рамках платежной системы прекращается, а переводы денежных средств должны быть завершены центральным платежным клиринговым контрагентом. В отношении значимых платежных систем срок прекращения осуществления и завершения переводов денежных средств может быть увеличен Банком России, но не более чем до одного месяца.

Рис. 3.3.6. Основания для исключения сведений об организации из реестра операторов платежных систем.

В целях получения сведений о деятельности платежных систем (количественные показатели), а также для проведения идентификации системной и (или) социальной значимости платежных систем Банк России разработал форму отчетности, по которой оператор платежной системы, зарегистрированный Банком России, должен ежеквартально представлять информацию о своей деятельности в Банк России, начиная с отчетного квартала, следующего за кварталом, в котором он получил регистрационное свидетельство Банка России[84].

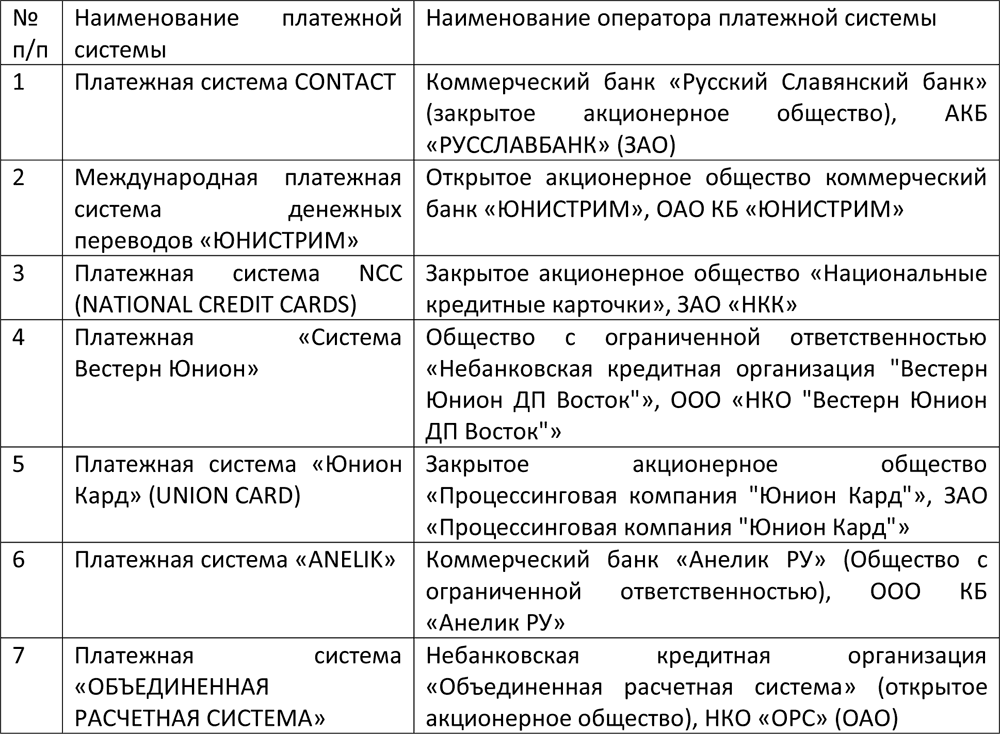

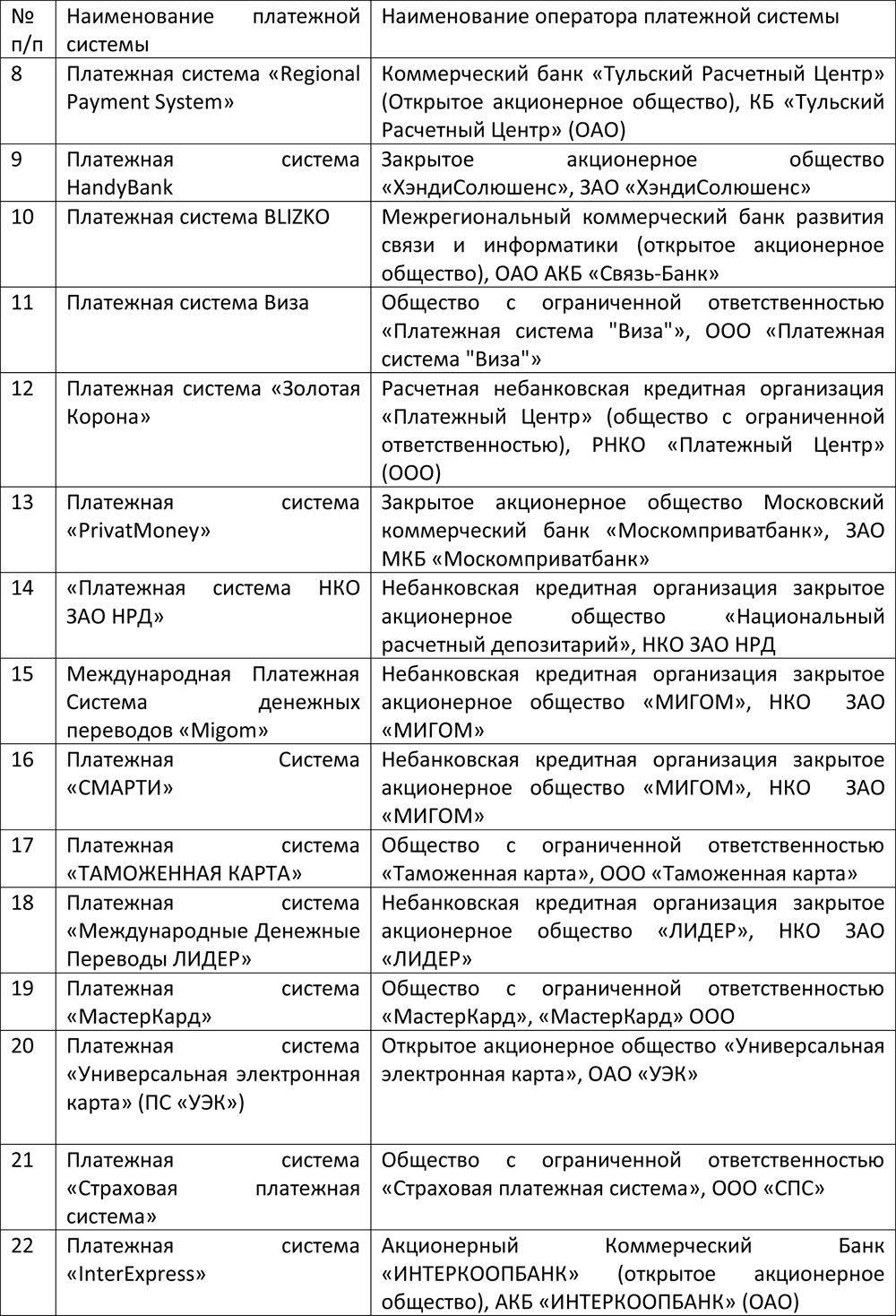

Отметим, что на 1 февраля 2014 года Банком России зарегистрировано 29 операторов платежных систем, обслуживающих 30 платежных систем. Из всех зарегистрированных операторов – 20 – кредитные организации. Их перечень представлен в таблице 3.3.1. в соответствии с обслуживаемой платежной системой[85]. В число крупнейших платежных систем, операторы которых зарегистрированы Банком России, вошли платежные системы «Виза», «МастерКард» и платежная система НКО ЗАО НРД.

Услуги по переводу денежных средств, оказываемые в рамках зарегистрированных платежных систем, можно разделить на четыре вида[86]:

1) переводы денежных средств без открытия банковского счета;

2) переводы денежных средств с использованием платежных карт;

3) переводы денежных средств по сделкам, совершенным на организованных торгах;

4) переводы денежных средств физических лиц по их банковским счетам.

Для подавляющего большинства платежных систем характерна деятельность только по одному из указанных видов. Так, десять платежных систем специализировались только на переводах денежных средств без открытия банковского счета, девять – только на переводах денежных средств с использованием платежных карт. Лишь две платежные системы одновременно выполняли переводы денежных средств по нескольким направлениям.

Платежная система CONTACT помимо вышеперечисленных направлений также осуществляла деятельность по переводу денежных средств физических лиц по их банковским счетам.

Платежная система «Золотая Корона» предоставляла своим клиентам услуги по двум направлениям: по переводу денежных средств с использованием платежных карт и по переводу денежных средств физических лиц по их банковским счетам.

Трансграничные переводы денежных средств осуществляли 10 платежных систем: платежная система CONTACT, международная платежная система денежных переводов «ЮНИСТРИМ», платежная система «Вестерн Юнион», платежная система ANELIK, платежная система Regional Payment System, платежная система BLIZKO, платежная система PrivatMoney, международная платежная система денежных переводов Migom, платежная система «Международные Денежные Переводы ЛИДЕР» и платежная система «Золотая Корона»

Таблица 3.3.1. – Реестр операторов платежных систем России.

Подробнее остановимся на характеристике платежной системы Небанковской кредитной организации Закрытого Акционерного Общества «Национальный расчетный депозитарий» (НКО ЗАО «НРД»)[87] – крупнейшей инфраструктуре российского финансового рынка, осуществляющей переводы денежных средств по сделкам, совершенным на организованных торгах. В своей деятельности НКО ЗАО «НРД» осуществляет в рамках платежной системы Банком России переводы денежных средств при рефинансировании кредитных организаций и осуществлении операций на открытом рынке. Кроме того, платежная система НРД – часть постторговой инфраструктуры ОАО «Московская Биржа ММВБ-РТС».

В платежной системе НРД осуществляются следующие виды переводов денежных средств по счетам участников:

– по сделкам участников платежной системы НРД, совершенным на организованных торгах Московской Биржи;

– по сделкам участников платежной системы НРД, заключенным на внебиржевом рынке;

– при осуществлении Банком России операций на открытом рынке и рефинансирования кредитных организаций.

Также расчетный центр платежной системы НРД осуществляет иные переводы денежных средств по счетам участников платежной системы НРД.

В платежной системе НРД предусмотрено только прямое участие. Предполагается, что участниками платежной системы НРД станут все клиенты НКО ЗАО НРД, которые согласно законодательству о национальной платежной системе могут являться участниками платежной системы. В ПС НРД используются следующие основные типы счетов участников ПС НРД:

– торговые банковские счета;

– клиринговые банковские счета;

– корреспондентские счета кредитных организаций – участников платежной системы НРД;

– расчетные счета клиентов платежной системы НРД, не являющихся кредитными организациями.

НКО ЗАО НРД, как оператор платежной системы НРД, совмещает свою деятельность с деятельностью оператора по переводу денежных средств и всех операторов услуг платежной инфраструктуры.

Прием и исполнение распоряжений участников в платежной системе НРД осуществляются в течение всего операционного дня в режиме реального времени на валовой основе в пределах остатков на счетах участников. Кредитование участников в рамках платежной системы НРД не осуществляется, в случае недостаточности средств распоряжения помещаются во внутридневную очередь.

Важная отличительная особенность платежной системы НРД – осуществление переводов по торговым банковским счетам, для чего необходим учет полномочий клиринговой организации по распоряжению денежными средствами на торговых банковских счетах, являющихся счетами участников. С этой целью оператор платежной системы НРД заключил договор о взаимодействии с клиринговой организацией, обслуживающей торги, организуемые Московской Биржей, – ЗАО АКБ «Национальный Клиринговый Центр».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Модели создания национальной карточной платежной системы в России

Модели создания национальной карточной платежной системы в России Введение в проблемуПроблема создания в России национальной платежной системы (далее — НПС) обсуждается в государственных структурах, банковских и деловых сообществах уже достаточно давно. На

Представительство платежной системы

Представительство платежной системы Сразу оговоримся: представительство есть не более чем представительство и впрямую, разумеется, не поддерживает хозяйственно-договорных отношений с прочими бизнес-субъектами. Однако представительство как Visa, так и MasterCard, а также

2.1. Становление и развитие платежной системы в России

2.1. Становление и развитие платежной системы в России Первое десятилетие XXI века в России ознаменовано важными достижениями в развитии платежной системы. Сформирована техническая инфраструктура, обеспечивающая соответствие мировым стандартам по скорости, безопасности

2.2. Правовые и организационные основы современной национальной платежной системы России

2.2. Правовые и организационные основы современной национальной платежной системы России Поступательный рост экономики Российской Федерации и повышение степени ее вовлеченности в мировую экономическую систему обуславливают высокий уровень требований, выдвигаемых к

3.1. Организация деятельности операторов по переводу денежных средств

3.1. Организация деятельности операторов по переводу денежных средств В настоящее время национальная платежная система строится в соответствии с потребностями субъектов национальной платежной системы и их клиентов в платежных услугах, при оказании которых широко

3.4. Организация деятельности операторов услуг платежной инфраструктуры

3.4. Организация деятельности операторов услуг платежной инфраструктуры Раскрывая понятие «оператор услуг платежной инфраструктуры», Федеральный закон № 161-ФЗ «О национальной платежной системе»[88] перечисляет возможные статусы операторов, а именно – операционный

4.1. Современное состояние и развитие платежной системы Банка России

4.1. Современное состояние и развитие платежной системы Банка России Основной и важнейшей составляющей национальной платежной системы России является платежная система Банка России. Именно она служит каналом реализации денежно-кредитной и бюджетной политики

6.1. Организация Банком России деятельности по надзору в национальной платежной системе

6.1. Организация Банком России деятельности по надзору в национальной платежной системе Банку России принадлежит особая роль в национальной платежной системе. В соответствии с Федеральным законом № 86-ФЗ «О центральном банке Российской Федерации (Банке России)»[188]

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе Ответственность по наблюдению за национальной платежной системой традиционно несет центральный банк государства. Наблюдение за платежными системами предполагает принятие

6. Организация маркетинговой деятельности на предприятии

6. Организация маркетинговой деятельности на предприятии Осуществление маркетинговой деятельности на предприятии требует ее организации. В зависимости от масштаба производства этим могут быть заняты сами руководители (на малых предприятиях), отдельные специалисты и

Глава 3 Организация хозяйственной деятельности

Глава 3 Организация хозяйственной деятельности Собственники имущества могут эффективно использовать его, если организуют всю хозяйственную деятельность в своих интересах. Для этого надо четко установить: что производить, как это делать и для кого создавать

Приложение 1 Абен Бектасов. Реформирование платежной системы Казахстана [19]

Приложение 1 Абен Бектасов. Реформирование платежной системы Казахстана [19] Этот текст я написал с легкой руки Григория Марченко, попросившего меня рассказать о том, как создавалась платежная система Казахстана. Повествование получилось очень личным: это мое видение, мой