4.1. Современное состояние и развитие платежной системы Банка России

4.1. Современное состояние и развитие платежной системы Банка России

Основной и важнейшей составляющей национальной платежной системы России является платежная система Банка России. Именно она служит каналом реализации денежно-кредитной и бюджетной политики страны.

Федеральным законом № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[103] в качестве целей деятельности Банка России установлено наряду с обеспечением устойчивости рубля и банковской системы Российской Федерации, обеспечение эффективного и бесперебойного функционирования платежной системы. В свою очередь, эффективно и бесперебойно функционирующая платежная система, прежде всего платежная система Банка России, поддерживает устойчивость рубля, используя его в качестве средства платежа, а также способствует укреплению банковской системы Российской Федерации путем осуществления межбанковских расчетов.

Цели деятельности Банка России, его функции и полномочия в отношении платежной системы и расчетов определяют платежную систему Банка России в качестве одного из ключевых механизмов реализации денежно-кредитной и бюджетной политики в Российской Федерации, обеспечивают ее доминирующую роль в платежной системе Российской Федерации[104]. Через платежную систему Банка России осуществляются значительные по количеству и преобладающие по объему доли платежей, проводимых в платежной системе Российской Федерации.

Вышеизложенные факторы определяют платежную систему Банка России как системно значимую платежную систему в Российской Федерации.

Банк России осуществляет регулирование, оперативное управление и мониторинг собственной платежной системы, обеспечивает наблюдение за ней, а также исполняет свои обязательства перед другими участниками платежной системы Банка России.

Банк России принимает меры по развитию своей платежной системы в направлении повышения ее эффективности и обеспечения бесперебойности функционирования. Развитие Банком России собственной платежной системы направлено на рост ее эффективности за счет сокращения издержек, улучшения качества предоставляемых услуг, повышения быстродействия как при проведении платежей, так и при выполнении запросов и управляющих воздействий, а также на снижение в ней кредитного риска, риска ликвидности, операционного, системного и правового рисков.

Функционирования платежной системы Банка России регламентировано положением «О платежной системе Банка России»[105], которое определило критерии участия в платежной системе Банка России, правила приостановления и прекращения участия в ней, применяемые формы безналичных расчетов и порядок осуществления перевода денежных средств, порядок осуществления платежного клиринга и расчета, временной регламент ее функционирования.

В платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и регламенту функционирования, составу участников и расчетным документам, скорости проведения платежей и используемой технологии.

Платежная система Банка России включает:

– систему банковских электронных срочных платежей (система БЭСП), предназначенную для осуществления расчетов в режиме реального времени в масштабах всей страны;

– более семидесяти отдельных систем внутрирегиональных электронных расчетов (ВЭР), работающих в непрерывном режиме;

– систему внутрирегиональных электронных расчетов Московского региона, функционирующую как в режиме рейсов, так и в непрерывном режиме;

– систему межрегиональных электронных расчетов (МЭР), позволяющую осуществлять перевод денежных средств между регионами России в течение одного – двух операционных дней;

– системы расчетов с применением авизо (телеграфных и почтовых), основанные на использовании бумажной технологии, позволяющие осуществлять перевод денежных средств вне зависимости от территориальной привязки в течение одного – пяти операционных дней;

– ряд специализированных расчетных механизмов для отдельных регионов России и подразделений Банка России (расчеты между учреждениями Банка России, обслуживаемыми одним вычислительным центром, расчеты в пределах одного учреждения Банка России, межрегиональные расчеты по сделкам на рынке государственных ценных бумаг, межрегиональные расчеты по сделкам на единой торговой сессии межбанковских валютных бирж).

Система БЭСП именуется сервисом срочного перевода, подсистемы ВЭР, МЭР, а также подсистема расчетов с применением почтовой и телеграфной технологии – сервисом несрочного перевода.

Совокупность систем расчетов и расчетных механизмов, обеспечивающих проведение платежей в каждом из регионов Российской Федерации в соответствии с установленными графиками по местному времени в девяти часовых поясах составляет региональную компоненту платежной системы Банка России. В Московском регионе региональную компоненту составляют также Первое операционное управление Банка России, структурные подразделения центрального аппарата Банка России, головное хранилище Центрального хранилища Банка России. Полевыми учреждениями Банка России перевод денежных средств может осуществляться в составе региональных компонент, определяемых решением Банка России.

Участниками платежной системы Банка России являются:

– Банк России в лице своих подразделений;

– кредитные организации (филиалы);

– Федеральное казначейство и его территориальные органы;

– другие клиенты Банка России, не являющиеся кредитными организациями (филиалами).

Банковские счета участникам, являющимся клиентами Банка России, открываются в подразделениях расчетной сети Банка России.

В платежной системе Банка России предусматривается прямое участие. Обязательным условием участия является наличие банковского (корреспондентского) счета (субсчета) участника в Банке России. Процедура приостановления участия в платежной системе Банка России не применяется. Участие организации в платежной системе прекращается после прекращения договора счета либо для кредитной организации с момента отзыва у кредитной организации лицензии на осуществление банковских операций.

Идентификация участников платежной системы Банка России осуществляется с использованием нескольких справочников:

– справочника БИК России (для структурных подразделений Банка России, кредитных организаций и их филиалов);

– справочника участников системы БЭСП (для клиентов и структурных подразделений Банка России – участников системы БЭСП);

– локальных справочников, ведущихся в каждой региональной компоненте платежной системы Банка России (для всех клиентов, включая тех, которые не являются кредитными организациями и их филиалами.

В справочниках применяются уникальные российские коды идентификации. Номера банковских счетов клиентов формируются в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях.

Банк России, являясь оператором услуг платежной инфраструктуры в платежной системе Банка России и оператором по переводу денежных средств, осуществляет перевод денежных средств по банковским счетам участников платежной системы Банка России, являющихся его клиентами, и иных клиентов Банка России, не являющихся участниками его платежной системы.

Банк России предоставляет участникам платежной системы следующие услуги:

– операционные услуги;

– услуги платежного клиринга;

– расчетные услуги[106].

Платежная система Банка России функционирует ежедневно, за исключением выходных и нерабочих праздничных дней, установленных законодательством Российской Федерации.

Рассмотрим порядок осуществления перевода денежных средств в платежной системе Банка России. Перевод осуществляется в валюте Российской Федерации[107]. Для осуществления перевода кредитная организация, расположенная на территории России, должна иметь в Банке России один корреспондентский счет. Для осуществления перевода филиалом кредитной организации, расположенным на территории России, кредитная организация вправе иметь в Банке России один корреспондентский субсчет, открытый данному филиалу кредитной организации.

Для осуществления перевода денежных средств по распоряжениям юридического лица, имеющего место нахождения за пределами территории Российской Федерации, если Банком России принято решение об открытии банковского счета данному юридическому лицу, банковский счет ему открывается подразделением Банка России, определяемым его решением.

Клиент после открытия ему банковского (корреспондентского) счета (субсчета) в Банке России вправе осуществлять перевод денежных средств с использованием сервиса несрочного перевода.

Перевод денежных средств осуществляется за счет денежных средств, находящихся на банковском (корреспондентском) счете (субсчете) клиента в Банке России, для кредитной организации (ее филиала) с учетом внутридневного кредита, если по соответствующему корреспондентскому счету (субсчету) кредитной организации (ее филиала) Банком России установлен лимит внутридневного кредита и кредита овернайт.

Перевод осуществляется на основании распоряжений клиентов, поступающих в Банк России в электронном виде (по каналам связи и на отчуждаемых машинных носителях информации) и на бумажном носителе, а также на основании распоряжений подразделений Банка России, составленных в электронном виде или на бумажном носителе.

Распоряжения, составленные в электронном виде, хранятся в Банке России в электронном виде. При необходимости их воспроизведения на бумажном носителе, в том числе по запросу клиента Банка России, на экземпляре распоряжения на бумажном носителе проставляются штамп и подпись работника подразделения Банка России. Распоряжения, составленные на бумажном носителе, хранятся в Банке России на бумажном носителе.

Участники обмена представляют в Банк России распоряжения о переводе денежных средств в электронном виде. Клиенты Банка России, не являющиеся участниками обмена, а также участники обмена в случаях, установленных договором об обмене, представляют в подразделения Банка России, определенные договором счета, распоряжения о переводе денежных средств на бумажном носителе.

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

– расчетов платежными поручениями;

– расчетов инкассовыми поручениями;

– расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование).

При осуществлении перевода применяются следующие инструменты платежа:

– платежные поручения (в том числе платежные поручения на общую сумму с реестром);

– инкассовые поручения;

– платежные требования;

– платежные ордера[108].

При осуществлении перевода в рамках расчетов платежными поручениями с использованием сервиса срочного перевода применяется поручение банка.

Перевод с применением платежных поручений, инкассовых поручений, платежных требований в случае использования сервиса срочного перевода осуществляется с учетом особенностей, предусмотренных Положением Банка России «О системе валовых расчетов в режиме реального времени Банка России»[109] и Указанием Банка России «О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России»[110].

Перевод денежных средств с использованием сервиса срочного перевода на основании поручения банка осуществляется в порядке, установленном для осуществления перевода на основании платежного поручения.

Перевод денежных средств с использованием сервиса срочного перевода осуществляется на основании распоряжений, поступивших от клиента в электронном виде по каналам связи, составленных подразделением Банка России в электронном виде, в которых реквизит «Вид платежа» (соответствующий ему код в распоряжениях в электронном виде) имеет значение «срочно».

Перевод денежных средств с использованием сервиса несрочного перевода осуществляется на основании платежных поручений, инкассовых поручений, платежных требований и платежных ордеров.

Перевод с использованием сервиса несрочного перевода (в том числе с применением почтовой и телеграфной технологии) осуществляется на основании распоряжений, поступивших от клиента Банка России в электронном виде или на бумажном носителе, в которых реквизит «Вид платежа» (соответствующий ему код в распоряжениях в электронном виде) не заполнен.

Распоряжения клиентов Банка России для перевода денежных средств с использованием сервиса несрочного перевода исполняются через системы ВЭР либо систему МЭР, при этом на основании распоряжений, поступивших в подразделения Банка России на бумажном носителе, подразделениями Банка России составляются распоряжения в электронном виде.

Распоряжения клиентов Банка России, которые не могут быть исполнены через системы ВЭР либо систему МЭР, исполняются с применением телеграфной или (при ее отсутствии) почтовой технологии.

При осуществлении перевода денежных средств с использованием сервиса несрочного перевода участник обмена, подразделение Банка России для распоряжений в электронном виде указывает в электронном сообщении либо в пакете электронных сообщений признак проведения контроля достаточности денежных средств в режиме поступления либо в дискретном режиме.

Участники обмена при переводе денежных средств другим участникам обмена в рамках сервиса несрочного перевода могут составлять платежные поручения в электронном виде на общую сумму принятых к исполнению распоряжений, информация по которым указывается в реестре (платежное поручение на общую сумму с реестром).

Кредитная организация (ее филиал), являющаяся участником обмена, при переводе денежных средств на общую сумму принятых к исполнению распоряжений физических лиц – плательщиков в рамках сервиса несрочного перевода органу Федерального казначейства – участнику обмена составляет платежное поручение на общую сумму с реестром.

Поручение банка применяется кредитными организациями (их филиалами) при переводе денежных средств с использованием сервиса срочного перевода иностранным кредитным организациям, информация о которых включена в Справочник БИК России, а также Банком России при переводе денежных средств кредитным организациям (их филиалам) на основании распоряжений, поступивших от указанных иностранных кредитных организаций в соответствии с условиями договоров счета.

Рассмотрим порядок осуществления платежного клиринга и расчета в платежной системе Банка России.

Платежный клиринг и расчет осуществляются Банком России в период времени, в течение которого Банком России выполняются процедуры приема к исполнению, отзыва, возврата (аннулирования) и исполнения распоряжений (операционный день), в соответствии с Положением Банка России «О правилах осуществления перевода денежных средств»[111].

Процедуры удостоверения права распоряжения денежными средствами при приеме к исполнению распоряжений в электронном виде, контроля целостности распоряжений в электронном виде, поступивших от участников обмена, выполняются в соответствии с Положением «О платежной системе Банка России».[112]

Контроль достаточности денежных средств при выполнении процедур приема к исполнению распоряжений с использованием сервиса срочного перевода проводится в системе БЭСП в соответствии с Указанием Банка России N 1822-У «О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России».[113]. В установленных указанием случаях контроль достаточности денежных средств проводится в региональной компоненте.

Контроль достаточности денежных средств при выполнении процедур приема к исполнению распоряжений в региональной компоненте с использованием сервиса несрочного или срочного перевода проводится на валовой основе в пределах суммы денежных средств, определяемой суммой денежных средств, имеющихся на банковском (корреспондентском) счете (субсчете) клиента Банка России к моменту проведения контроля достаточности денежных средств, с учетом лимита внутридневного кредита и кредита овернайт, если он установлен Банком России по корреспондентскому счету (субсчету) кредитной организации (ее филиала), а также с учетом суммы ограничений на распоряжение денежными средствами, распоряжение которыми ограничено в соответствии с законодательством (арест и другие ограничения), уменьшенной на сумму денежных средств (ликвидности для расчетов в системе БЭСП), если эта сумма денежных средств определена для исполнения обязательств по срочным платежам в соответствии с регламентом функционирования платежной системы Банка России в режиме поступления и (или) в дискретном режиме в следующем порядке.

Контроль достаточности денежных средств в режиме поступления проводится по каждому распоряжению, для которого в электронном сообщении клиентом Банка России, подразделением Банка России указаны признак проведения контроля достаточности денежных средств в режиме поступления либо значение «срочно» в реквизите «Вид платежа», по мере поступления распоряжений в течение операционного дня с учетом ранее поступивших и неисполненных распоряжений.

Платежная клиринговая позиция клиента Банка России определяется в размере суммы каждого распоряжения, по которому клиент Банка России является плательщиком.

Контроль достаточности денежных средств завершается с положительным результатом, если платежная клиринговая позиция клиента Банка России не превышает сумму денежных средств, определяемую в соответствии с рассмотренным выше механизмом.

Контроль достаточности денежных средств в дискретном режиме проводится в периоды времени (рейсы) в течение операционного дня одновременно по всем распоряжениям, для которых в электронных сообщениях клиентами Банка России, подразделениями Банка России указаны признак проведения контроля достаточности денежных средств в режиме поступления или в дискретном режиме либо значение «срочно» в реквизите «Вид платежа», поступившим для списания денежных средств со счетов всех клиентов Банка России в пределах одной региональной компоненты и не исполненным до начала периода проведения контроля достаточности денежных средств.

Платежная клиринговая позиция клиента Банка России определяется в размере общей суммы распоряжений, по которым клиент Банка России является плательщиком.

Контроль достаточности денежных средств завершается с положительным результатом, если в региональной компоненте платежная клиринговая позиция каждого клиента Банка России не превышает определенную сумму денежных средств с учетом суммы денежных средств, подлежащих зачислению на банковский счет клиента Банка России на основании распоряжений, принятых к исполнению и не исполненных до определения достаточности денежных средств на банковском счете клиента Банка России.

В период времени, установленный регламентом функционирования платежной системы Банка России для проведения контроля достаточности денежных средств в дискретном режиме в региональной компоненте, контроль достаточности денежных средств в данной региональной компоненте не проводится.

Если сумма денежных средств, распоряжение которыми должно быть ограничено в соответствии с законодательством Российской Федерации (арест и другие ограничения), превышает сумму денежных средств, находящихся на корреспондентском счете (субсчете) кредитной организации (ее филиала), без учета лимита внутридневного кредита и кредита овернайт, исполнение распоряжений не осуществляется до накопления на корреспондентском счете (субсчете) кредитной организации (ее филиала) суммы, не меньшей, чем сумма денежных средств, распоряжение которыми должно быть ограничено.

После определения платежной клиринговой позиции распоряжения, для исполнения которых достаточно денежных средств, исполняются.

В распоряжениях о переводе денежных средств в обязательные резервы, депонируемые в Банке России, а также на возврат денежных средств из обязательных резервов очередность платежа не указывается.

Распоряжения Банка России о переводе денежных средств в обязательные резервы, депонируемые в Банке России, исполняются до исполнения иных распоряжений, поступивших для списания денежных средств с корреспондентского счета (субсчета) кредитной организации (ее филиала).

Распоряжения о переводе денежных средств со счетов клиентов Банка России, контроль достаточности денежных средств, по которым в региональной компоненте не завершен либо не проводился, откладываются и помещаются во внутридневную очередь распоряжений для проведения контроля достаточности денежных средств до окончания текущего операционного дня. Распоряжения о переводе денежных средств с использованием сервиса несрочного перевода помещаются во внутридневную очередь после распоряжений о переводе денежных средств с использованием сервиса срочного перевода.

Распоряжения, для которых в электронных сообщениях указан признак проведения контроля достаточности денежных средств в дискретном режиме, помещаются во внутридневную очередь после распоряжений о переводе денежных средств с использованием сервиса несрочного перевода, для которых в электронных сообщениях указан признак проведения контроля достаточности денежных средств в режиме поступления.

Распоряжения Банка России о списании денежных средств с банковского (корреспондентского) счета (субсчета) клиента Банка России помещаются во внутридневную очередь перед распоряжениями иных получателей средств, взыскателей средств и клиентов Банка России с учетом используемого сервиса срочного или несрочного перевода, признака проведения контроля достаточности денежных средств в режиме поступления либо в дискретном режиме, а также последовательности исполнения распоряжений, определяемой подразделением Банка России.

Распоряжения, не исполненные в течение текущего операционного дня по причине недостаточности денежных средств на счете клиента Банка России, после окончания данного операционного дня подлежат возврату (аннулированию).

Не подлежать возврату (аннулированию) следующие распоряжения:

– распоряжения, подлежащие помещению в очередь не исполненных в срок распоряжений, в том числе распоряжения, направленные для перевода денежных средств в пользу Банка России;

– инкассовые поручения Банка России для перевода денежных средств в обязательные резервы.

Инкассовые поручения о переводе денежных средств в обязательные резервы, помещенные во внутридневную очередь, частично исполняются.

Помещение распоряжений, находившихся во внутридневной очереди, в очередь не исполненных в срок распоряжений осуществляется в начале операционного дня, следующего за днем приема распоряжений к исполнению и являющегося днем помещения распоряжений в очередь не исполненных в срок распоряжений. При проведении процедур приема распоряжений к исполнению в случае наличия очереди не исполненных в срок распоряжений, распоряжения, подлежащие возврату (аннулированию), возвращаются отправителям распоряжений – клиентам Банка России и составителям распоряжений – подразделениям Банка России (аннулируются), а распоряжения, подлежащие помещению в очередь не исполненных в срок распоряжений, помещаются в данную очередь в день их приема к исполнению.

При помещении распоряжений в очередь не исполненных в срок распоряжений составителям направляются уведомления о помещении распоряжений в очередь не исполненных в срок распоряжений в электронном виде по распоряжениям, поступившим в электронном виде, и на бумажном носителе – по распоряжениям, поступившим на бумажном носителе.

Контроль достаточности денежных средств для исполнения распоряжений, поступивших для списания денежных средств с банковского счета клиента Банка России при наличии очереди не исполненных в срок распоряжений к данному счету, осуществляется однократно в течение операционного дня в соответствии с регламентом функционирования платежной системы Банка России.

При выполнении процедур приема к исполнению распоряжений, проводимых в региональной компоненте, если контроль достаточности денежных средств проводится в дискретном режиме, уведомление о положительных результатах завершения процедуры удостоверения права распоряжения денежными средствами, контроля целостности, структурного контроля, контроля дублирования, контроля значений реквизитов распоряжений, поступивших в Банк России в электронном виде, направляется участникам обмена после завершения всех указанных в настоящем пункте процедур до выполнения контроля достаточности денежных средств.

При выполнении процедур приема к исполнению распоряжений, проводимых в региональной компоненте, в случае если контроль достаточности денежных средств проводится в режиме поступления, подтверждения об исполнении распоряжений, направляемые клиентам Банка России, подразделениям Банка России, одновременно являются уведомлениями о положительных результатах выполнения процедур приема к исполнению распоряжений.

Уведомления об отрицательных результатах выполнения процедур приема к исполнению распоряжений, поступивших в электронном виде, направляются составителям в электронном виде после завершения процедур приема к исполнению распоряжений. Уведомления об отрицательных результатах выполнения процедур приема к исполнению распоряжений, поступивших на бумажном носителе, направляются составителям на бумажном носителе не позднее рабочего дня, следующего за днем завершения процедур приема к исполнению распоряжений, в порядке, определенном договором счета.

После списания денежных средств с банковского счета плательщика – клиента Банка России, со счета Банка России проводится контроль реквизитов распоряжений на наличие в Банке России банковского счета получателя средств – клиента Банка России, счета Банка России.

Контроль реквизитов распоряжений проводится в следующих случаях:

– при осуществлении перевода денежных средств через систему МЭР, а также с применением почтовой или телеграфной технологии;

– при осуществлении перевода денежных средств через системы ВЭР, если плательщиком или получателем средств является подразделение Центрального хранилища Банка России, полевое учреждение Банка России или клиент Банка России, обслуживаемый в полевом учреждении Банка России.

При отрицательных результатах контроля реквизитов распоряжений осуществляется возврат денежных средств на банковский счет плательщика – клиента Банка России, счет Банка России платежным поручением.

При отрицательных результатах выполнения процедур приема к исполнению распоряжений распоряжения, подлежащие возврату составителю (аннулированию), поступившие в электронном виде, аннулируются, а поступившие на бумажном носителе возвращаются составителю, при этом одновременно составителю направляется уведомление об отрицательных результатах выполнения процедур приема к исполнению распоряжений.

Заметим, что клиенты Банка России, подразделения Банка России могут отзывать распоряжения и повторно направлять их.

Так, распоряжение может быть отозвано составителем (в том числе банком получателя, получателем средств) путем направления запроса в электронном виде, содержащего реквизиты, позволяющие идентифицировать отзываемое распоряжение, представленное в электронном виде, либо запроса на бумажном носителе для отзыва распоряжения, представленного на бумажном носителе.

Неисполненные распоряжения возвращаются Банком России составителю в случаях их отзыва до наступления безотзывности перевода, а также в случае прекращения договора счета.

Отзыв распоряжений не осуществляется при проведении контроля достаточности денежных средств.

Возврат неисполненных распоряжений проводится путем аннулирования распоряжений с направлением участнику обмена уведомления.

Безотзывность перевода денежных средств наступает после завершения контроля достаточности денежных средств при положительном его результате.

Окончательность перевода денежных средств наступает после их зачисления на банковский счет получателя средств – клиента Банка России, на корреспондентский счет (субсчет) кредитной организации (ее филиала), обслуживающей получателя средств или являющейся получателем средств, на счет Банка России.

В платежной системе Банка России отсутствуют условия осуществления перевода денежных средств, перевод денежных средств является безусловным.

Перевод денежных средств осуществляется в соответствии с указанными в распоряжении номерами счетов плательщика, получателя средств, банка плательщика, банка получателя средств, а также БИК банка плательщика, банка получателя средств. Перевод денежных средств на основании поручения банка осуществляется в соответствии с БИК и номерами счетов банка-отправителя, банка-исполнителя.

Частичное исполнение распоряжения, помещенного в очередь не исполненных в срок распоряжений, распоряжения о переводе денежных средств в пользу Банка России, распоряжения о переводе денежных средств в обязательные резервы осуществляется подразделением Банка России с применением платежного ордера.

Частичное исполнение поручения банка, платежного поручения на общую сумму с реестром в Банке России не осуществляется. Исполнение (частичное исполнение) распоряжения подтверждается участникам обмена:

– клиенту Банка России – плательщику посредством направления извещения в электронном виде о списании денежных средств с указанием реквизитов исполненного распоряжения и даты исполнения, а также исполненного распоряжения в электронном виде, если списание осуществлялось на основании распоряжения, составленного подразделением Банка России или получателем средств, взыскателем средств;

– клиенту Банка России – получателю средств посредством направления извещения в электронном виде о зачислении денежных средств с указанием реквизитов исполненного распоряжения и даты исполнения, а также исполненного распоряжения в электронном виде, если зачисление осуществлялось на основании распоряжения, составленного подразделением Банка России или клиентом Банка России – плательщиком.

Извещения могут направляться участнику обмена по нескольким исполненным распоряжениям в виде реестра исполненных распоряжений.

В случае исполнения (частичного исполнения) распоряжения с применением почтовой или телеграфной технологии в извещение включается информация о примененной технологии.

Исполнение поручения банка подтверждается как банку-отправителю, так и банку-исполнителю. Исполнение распоряжения подтверждается клиенту Банка России, не являющемуся участником обмена, посредством направления ему (в том числе для последующей передачи клиенту кредитной организации) экземпляра исполненного распоряжения на бумажном носителе.

Частичное исполнение распоряжения подтверждается посредством направления клиенту Банка России, не являющемуся участником обмена, экземпляра платежного ордера на бумажном носителе с проставлением даты исполнения, штампа подразделения Банка России и подписи работника подразделения Банка России, составившего платежный ордер.

Кредитные организации (их филиалы) могут направлять через Банк России другим кредитным организациям (их филиалам) сведения о плательщике, предусмотренные требованиями Федерального закона N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[114]

Кредитные организации (их филиалы) – участники обмена могут направлять через Банк России другим кредитным организациям (их филиалам) – участникам обмена указанные сведения в платежных поручениях на общую сумму с реестром, в запросах и ответах, направляемых в электронном виде в связи с переводом денежных средств.

Кредитная организация обеспечивает зачисление клиентам денежных средств в режиме реального времени по распоряжениям, по которым с использованием сервиса срочного перевода денежные средства зачислены на ее корреспондентский счет (субсчет) в Банке России путем направления извещения в электронном виде о зачислении денежных средств:

– в интервал времени с 9.00 до 17.00 часов по местному времени, если местное время отличается от московского времени менее чем на 6 часов;

– в интервал времени с 9.00 до 19.00 часов по местному времени, если местное время отличается от московского времени на 6 и более часов.

Рассмотрим, каким образом в платежной системе Банка России распределяются функции управления платежной системой.

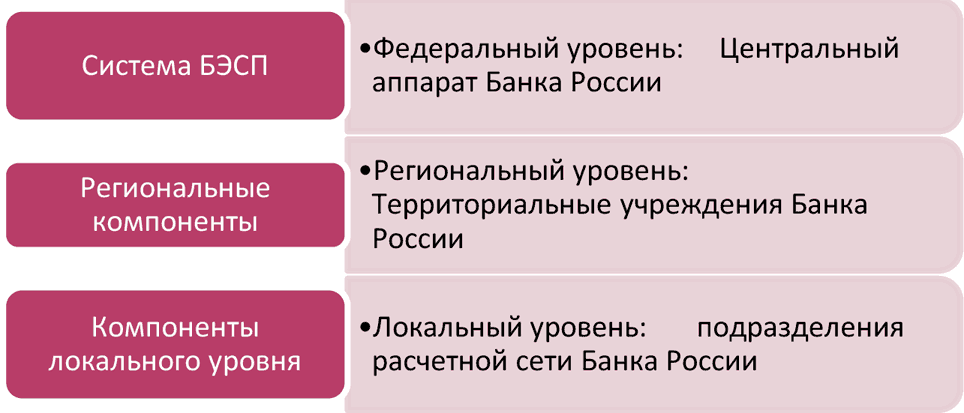

В платежной системе Банка России функции управления (в том числе оперативного) платежной системой и мониторинга ее функционирования распределены между тремя уровнями: федеральным (система БЭСП – центральный аппарат Банка России), региональным (региональные компоненты – территориальные учреждения Банка России) и локальным (подразделения расчетной сети Банка России) (см. рис. 4.1.1).

Банк России осуществляет самостоятельное управление рисками в платежной системе Банка России.

Функционирование платежной системы Банка России в настоящее время обеспечивается, в основном, системой коллективной обработки информации, включающей коллективные центры обработки информации, а также транспортной системой электронных расчетов и средой взаимодействия с клиентами Банка России. Обработка платежной информации ряда территориальных учреждений Банка России осуществляется вне системы коллективной обработки информации.

Рис. 4.1.1 Распределение функций управления и мониторинга платежной системы Банка России.

Банк России определяет порядок обеспечения защиты информации в платежной системе Банка России для клиентов Банка России (за исключением иностранных кредитных организаций) в соответствии с требованиями к защите информации, установленными договором об обмене, для иностранных кредитных организаций – в соответствии с договорами счета, если требования к защите информации не определены нормативными актами Банка России.

Банком России с участием инфраструктурных организаций финансовых рынков установлен порядок функционирования расчетных механизмов по сделкам на рынке государственных ценных бумаг и единой торговой сессии межбанковских валютных бирж, позволяющий завершать расчеты в установленный срок, при этом часть расчетов по указанным сделкам завершается с использованием денежных средств на банковских счетах, открытых не в Банке России, а в кредитных организациях.

В платежной системе Банка России технологии обработки платежной информации и клиентские интерфейсы обмена электронными сообщениями различаются в зависимости от используемых систем расчетов набором используемых электронных сообщений, способом защиты платежной информации и транспортной средой. В платежной системе Банка России реализованы собственные унифицированные форматы электронных банковских сообщений, основанные на российских форматах расчетных документов, отличающихся от международных стандартов в части состава реквизитов и размерности полей. В связи с этим взаимное преобразование электронных банковских сообщений, используемых в платежной системе Банка России, и финансовых сообщений, составленных в соответствии с международными стандартами, в ряде случаев осуществляется с применением операций, выполняемых ручным способом.

Платежи в платежной системе Банка России проводятся на платной основе и бесплатно. Порядок расчета и взимания платы за услуги Банка России в системах ВЭР, МЭР и системе валовых расчетов в режиме реального времени Банка России (системе БЭСП) установлен Положением Банка России «О порядке расчета и взимания платы за услуги Банка России в платежной системе Банка России»[115].

В соответствии с указанным положением к услугам Банка России относятся:

– расчетные услуги;

– информационные услуги;

– услуги по изготовлению бумажных копий электронных платежных документов (ЭПД) и электронных платежных сообщений (ЭПС).

К расчетным услугам в системах ВЭР и МЭР относятся услуги по переводу денежных средств клиента: прием (составление) расчетного документа на списание денежных средств со счета клиента, обработка расчетного документа, соответствующая способу осуществления платежа и способу передачи расчетного документа в учреждение Банка России, отражение операций по счетам клиента, выдача клиенту (плательщику и получателю средств) расчетного документа, подтверждающего совершение расчетной операции, и выписки из банковского счета клиента. В состав расчетной услуги также включается перевод денежных средств со счетов по кассовому обслуживанию.

К расчетным услугам в системе БЭСП относятся услуги по переводу денежных средств клиента через систему БЭСП: прием ЭПС от клиента – участника системы БЭСП и его обработка, отражение суммы платежа, проведенного через систему БЭСП, по счетам участника системы БЭСП, составление и передача ЭПС и соответствующих электронных служебно-информационных сообщений (ЭСИС) о списании и о зачислении сумм платежей участнику-плательщику и участнику – получателю платежа.

К информационным услугам относятся:

Услуги по предоставлению клиенту по его запросу:

– информации клиенту – прямому участнику расчетов системы БЭСП (ПУР) (головному офису кредитной организации) о ликвидности для расчетов в системе БЭСП его филиалов, являющихся ПУР, и (или) об остатках денежных средств на корреспондентских субсчетах его филиалов, являющихся ПУР;

– информации из архива электронных сообщений на соответствующие даты завершенных операционных дней системы БЭСП;

– дубликатов ЭСИС, направленных Банком России в соответствии с регламентом системы БЭСП.

2. Услуги по направлению по каналам связи запросов и ответов клиентов в виде электронных сообщений, уточняющих реквизиты расчетных документов клиентов.

Услуги по изготовлению бумажных копий ЭПД и ЭПС включают изготовление и выдачу в учреждениях Банка России клиентам бумажных копий ЭПД и ЭПС.

Плата за расчетные услуги в системе БЭСП может быть снижена в соответствии с величиной применяемых скидок в зависимости от количества платежей клиента – участника системы БЭСП, проведенных в течение месяца через систему БЭСП.

Тарифы на услуги и ставки дисконта в системе БЭСП устанавливаются в валюте Российской Федерации и утверждаются решением Совета директоров Банка России и публикуются в «Вестнике Банка России».

Расчет платы за услуги осуществляется для каждого клиента в соответствии:

– с установленными тарифами на услуги;

– ставкой дисконта (для клиентов – участников системы БЭСП)

– исходя из количества проведенных за месяц операций по списанию средств со счетов клиента, открытых в учреждении Банка России, количества изготовленных бумажных копий ЭПД и (или) ЭПС, а также количества предоставленных информационных услуг.

Тарифы на расчетные услуги устанавливаются за проведение одного платежа. Плата за расчетные услуги в системах внутрирегиональных и межрегиональных платежей рассчитывается по каждому расчетному документу. Плата за расчетные услуги в системе БЭСП рассчитывается по каждому ЭПС. Тарифы на услуги по изготовлению бумажных копий ЭПД и (или) ЭПС устанавливаются за распечатку одной бумажной копии ЭПД и (или) ЭПС. Тарифы на информационные услуги устанавливаются за каждый исполненный запрос клиента, каждое ЭС – запрос (ответ) о реквизитах.

Тарифы на расчетные услуги в платежной системе Банка России дифференцируются в зависимости от:

– уровня осуществления платежа (внутрирегиональный или межрегиональный);

– способа осуществления платежа (электронные платежи, другие платежи с использованием электронной технологии, платежи с использованием телеграфной и почтовой технологий);

– способа передачи расчетных документов (по каналам связи, на магнитных носителях, на бумажных носителях);

– времени поступления расчетных документов, передаваемых по каналам связи в пределах времени, установленного для их приема;

– формы участия клиента в системе БЭСП;

– приоритета проведения платежа.

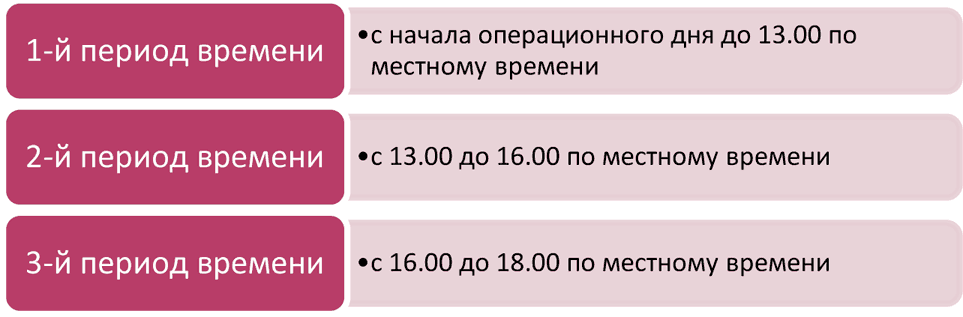

В системах внутрирегиональных и межрегиональных платежей время, установленное для приема расчетных документов, передаваемых по каналам связи, распределяется на следующие периоды (см. рис. 4.1.2):

Рис. 4.1.2 Периоды времени для приема расчетных документов в системах внутрирегиональных и межрегиональных платежей.

Временем поступления от клиента расчетного документа, передаваемого по каналам связи, считается время его поступления в учреждение Банка России, осуществляющее его прием.

В зависимости от времени поступления расчетных документов, применяются тарифы, утвержденные для соответствующего периода. Для расчетных документов, передаваемых по каналам связи и поступивших за пределами времени действия тарифов, установленных для третьего периода времени, подлежат применению тарифы для времени сверх установленного для приема расчетных документов.

В системе БЭСП тарифы в зависимости от времени поступления расчетных документов не дифференцируются. Между тем, введение подобной дифференциации было бы полезно с целью разгрузки «пиковых» периодов.

Плата взимается с клиента, по счетам которого в учреждении Банка России проводятся операции по списанию денежных средств, операции по переводу денежных средств, числящихся на счетах подразделений кредитных организаций, на корреспондентские счета (субсчета) головных кредитных организаций, в том числе по списанию средств без распоряжения владельца счета, а также операции по списанию средств при каждой частичной оплате расчетных документов.

Плата за информационные услуги взимается с клиента, направившего запрос и (или) передавшего ЭС – запрос (ответ) о реквизитах.

Плата за услуги по изготовлению бумажных копий ЭПД взимается с клиента, на счета (со счетов) которого в учреждениях Банка России зачислены (списаны) средства на основании указанных ЭПД.

Плата за услуги по изготовлению бумажных копий ЭПД взимается, если указанные услуги предоставляются клиенту, с которым Банк России на основании договора производит обмен электронными документами при осуществлении расчетов через платежную систему Банка России с передачей клиенту ЭПД по телекоммуникационным каналам связи или на магнитных носителях.

Плата за услуги по изготовлению дополнительных бумажных копий ЭПД взимается, если указанные услуги предоставляются клиенту, с которым Банк России не производит обмен электронными документами при осуществлении расчетов через платежную систему Банка России. При этом дополнительными бумажными копиями ЭПД являются копии, изготовленные сверх количества, необходимого для всех участников расчетов.

Плата за услуги по изготовлению бумажной копии ЭПС взимается с клиента – участника системы БЭСП, по запросу которого изготовлена бумажная копия ЭПС, проведенного через систему БЭСП.

Плата не взимается за предоставление следующих услуг.

1. Списание средств с банковских счетов по учету средств бюджетов бюджетной системы Российской Федерации, с банковских счетов Федерального казначейства и его территориальных органов; с банковских счетов финансовых органов субъектов Российской Федерации и муниципальных образований, открытых в учреждениях Банка России.

2. Перечисление средств на банковские счета по учету средств бюджетов бюджетной системы Российской Федерации, перечисление средств в уплату налогов и сборов в бюджеты бюджетной системы Российской Федерации.

3. Списание средств с банковских счетов и перечисление средств на банковские счета международных, межгосударственных учреждений и организаций, если это предусмотрено международными, межгосударственными соглашениями, списание с корреспондентских счетов национальных банков в соответствии с договором.

4. Списание средств со счета кредитной организации после отзыва лицензии на осуществление банковских операций.

5. Списание средств со счета кредитной организации, производимое ликвидационной комиссией, конкурсным управляющим (ликвидатором), государственной корпорацией «Агентство по страхованию вкладов»

6. Списание средств со счета клиента, произведенное в результате исправления ошибочных записей.

7. Списание средств в обязательные резервы, депонируемые кредитной организацией в Банке России, и уплата штрафов за нарушение нормативов обязательных резервов.

8. Списание средств с банковского счета кредитной организации в уплату штрафа на основании предписания Банка России.

9. Списание средств в депозиты, размещаемые кредитной организацией, государственной корпорацией «Агентство по страхованию вкладов» в Банке России, и уплата штрафов за неисполнение обязательств по депозитным операциям; списание средств при возврате депозитов, размещенных Банком России в кредитных организациях, уплате процентов и неустойки (пени) по ним.

10. Списание средств при возврате кредитов, предоставленных Банком России, уплате процентов и неустойки (пени) по ним.

11. Списание средств с банковского счета клиента в пользу Банка России по другим основаниям.

12. Списание средств со счетов клиентов Банка России для получения наличных денежных средств в учреждениях Банка России.

13. Изготовление бумажных копий ЭПД и (или) ЭПС в случае возникновения в подразделении Банка России, осуществляющем обмен ЭД, обстоятельств непреодолимой силы либо иных обстоятельств, препятствующих передаче клиенту Банка России ЭПД и (или) ЭПС способом, предусмотренным договором обмена ЭД.

14. Изготовление бумажных копий ЭПД и (или) ЭПС для предоставления органам, имеющим право получать информацию о проведении расчетных операций.

15. Предоставление информационных услуг Федеральному казначейству и его территориальным органам, изготовление бумажных копий ЭПД и (или) ЭПС для предоставления Федеральному казначейству и его территориальным органам.

Плата также не взимается за списание средств при возврате депозитов, размещенных кредитными организациями в Банке России, а также при уплате процентов по ним.

В заключение следует обозначить перспективы развития платежной системы Банка России. Согласно «Стратегия развития национальной платежной системы России» предусматривается развитие платежных систем и платежной инфраструктуры. В отношении перспектив развития платежной системы Банка России в стратегии отмечается, что Банком России будет осуществляться[116]:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России)

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России) Нормативная база1. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».2. Положение Банка России от 29 июля 1998 г. № 46-П «О территориальных

Модели создания национальной карточной платежной системы в России

Модели создания национальной карточной платежной системы в России Введение в проблемуПроблема создания в России национальной платежной системы (далее — НПС) обсуждается в государственных структурах, банковских и деловых сообществах уже достаточно давно. На

Представительство платежной системы

Представительство платежной системы Сразу оговоримся: представительство есть не более чем представительство и впрямую, разумеется, не поддерживает хозяйственно-договорных отношений с прочими бизнес-субъектами. Однако представительство как Visa, так и MasterCard, а также

26. Мировая валютная система: эволюция и современное состояние

26. Мировая валютная система: эволюция и современное состояние До I мировой войны международные валютно-финансовые отношения основывались на системе валютных стандартов. Для нее было характерно:• свободное внутреннее обращение золота в монетной форме;• свободный

2.1. Становление и развитие платежной системы в России

2.1. Становление и развитие платежной системы в России Первое десятилетие XXI века в России ознаменовано важными достижениями в развитии платежной системы. Сформирована техническая инфраструктура, обеспечивающая соответствие мировым стандартам по скорости, безопасности

2.2. Правовые и организационные основы современной национальной платежной системы России

2.2. Правовые и организационные основы современной национальной платежной системы России Поступательный рост экономики Российской Федерации и повышение степени ее вовлеченности в мировую экономическую систему обуславливают высокий уровень требований, выдвигаемых к

3.3. Организация деятельности операторов платежной системы

3.3. Организация деятельности операторов платежной системы Согласно определению, изложенному в п. 6 ст. 3 Федерального закона № 161-ФЗ «О национальной платежной системе»[79], под оператором платежной системы следует понимать юридическое лицо, определяющее правила

4.2. Подсистема БЭСП в платежной системе Банка России

4.2. Подсистема БЭСП в платежной системе Банка России Из предыдущего параграфа мы узнали, что в платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и

4.3. Банк России как оператор услуг платежной инфраструктуры

4.3. Банк России как оператор услуг платежной инфраструктуры В «Стратегии развития национальной платежной системы» в качестве одного из направлений развития национальной платежной системы определено «развитие платежных систем и платежной инфраструктуры»[121].Одним из

1.1.6. Западная теория общественного развития и современное экономическое развитие

1.1.6. Западная теория общественного развития и современное экономическое развитие Данная гипотеза могла вызвать какие-либо сомнения в своей истинности только в том случае, если практика экономического развития смогла бы представить реальные факты приостановки или

5.5. Развитие системы бизнес-образования в России с использованием опыта Великобритании [206]

5.5. Развитие системы бизнес-образования в России с использованием опыта Великобритании [206] Для организации современной, отвечающей требованиям экономики знаний, системы бизнес-образования в России имеет большое значение изучение и использование передового зарубежного

4.5. Африка как арена столкновения экономических интересов: опыт, современное состояние и перспективы в посткризисном мире

4.5. Африка как арена столкновения экономических интересов: опыт, современное состояние и перспективы в посткризисном мире Африканский континент, начиная со средних веков, становится местом столкновения экономических интересов мировых держав.Африка издавна притягивала

Глава 2 Современное развитие и природное топливо. Сложная дилемма

Глава 2 Современное развитие и природное топливо. Сложная дилемма Такие всем известные вещи, как радио, телефон и телевидение, могут быть всего лишь очередной прихотью, которая со временем может пройти. Джордж и Ира Гершвин В минуты отдыха я иногда мысленно переношусь в

Современное развитие и природное топливо. Сложная дилемма

Современное развитие и природное топливо. Сложная дилемма Такие всем известные вещи, как радио, телефон и телевидение, могут быть всего лишь очередной прихотью, которая со временем может пройти. Джордж и Ира Гершвин В минуты отдыха я иногда мысленно переношусь в другие