4.3. Банк России как оператор услуг платежной инфраструктуры

4.3. Банк России как оператор услуг платежной инфраструктуры

В «Стратегии развития национальной платежной системы» в качестве одного из направлений развития национальной платежной системы определено «развитие платежных систем и платежной инфраструктуры»[121].

Одним из вариантов развития платежной инфраструктуры является непосредственная деятельность Банка России как оператора услуг платежной инфраструктуры.

Напомним, под оператором услуг платежной инфраструктуры Федеральным законом «О национальной платежной системе» понимается операционный центр, платежный и клиринговый центр, расчетный центр[122].

В соответствии с законом оператором услуг платежной инфраструктуры может являться как Банк России, так и кредитная организация, организация, не являющаяся кредитной, а также Внешэкономбанк.

Таким образом, Банк России выполняет функции оператора услуг платежной инфраструктуры в соответствии с:

– Федеральным законом «О национальной платежной системе»

– Федеральным законом «О центральном банке Российской Федерации (Банке России)»

– Указанием Банка России № 3150-У «О деятельности Банка России как оператора услуг платежной инфраструктуры»[123].

В соответствии с Указанием № 3150-У Банк России осуществляет деятельность оператора услуг платежной инфраструктуры и является в платежной системе Банка России:

– операционным центром;

– платежным клиринговым центром;

– расчетным центром.

Банк России как оператор услуг платежной инфраструктуры совмещает оказание операционных услуг, услуг платежного клиринга и расчетных услуг.

Полномочия Банка России как операционного центра, платежного клирингового и расчетного центра осуществляют территориальные учреждения Банка России, отделения Главного управления Центрального банка Российской Федерации по Центральному федеральному округу, Операционное управление Главного управления Центрального банка Российской Федерации по Центральному федеральному округу г. Москва, головные расчетно-кассовые центры, полевые учреждения Банка России, Первое операционное управление Банка России и Территориальные учреждения Банка России, обеспечивающие функционирование системы коллективной обработки информации (СКОИ), Межрегиональный центр информатизации Банка России.

К организации деятельности Банка России как оператора услуг платежной инфраструктуры предъявляется ряд требований. Рассмотрим их.

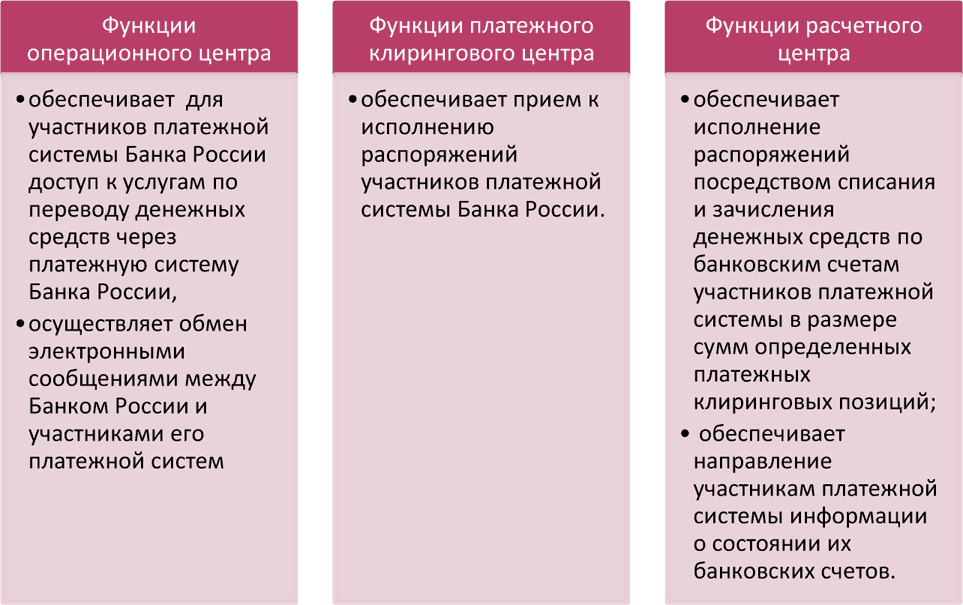

Итак, Банк России осуществляет деятельность оператора услуг платежной инфраструктуры по следующим направлениям (см. рис. 4.3.1).

Выполняя функции операционного центра, он обеспечивает для участников платежной системы Банка России доступ к услугам по переводу денежных средств через платежную систему Банка России, а также обмен электронными сообщениями между Банком России и участниками его платежной системы.

Являясь платежным клиринговым центром, Банк России обеспечивает прием к исполнению распоряжений участников платежной системы Банка России.

Рис. 4.3.1 Деятельность Банка России как оператора услуг платежной инфраструктуры.

Являясь расчетным центром, Банк России обеспечивает исполнение распоряжений посредством списания и зачисления денежных средств по банковским счетам участников платежной системы в размере сумм определенных платежных клиринговых позиций, а также направление участникам платежной системы информации о состоянии их банковских счетов.

При осуществлении деятельности Банка России как оператора услуг платежной инфраструктуры подразделения Банка России (за исключением РКЦ) совмещают осуществление полномочий операционного центра, платежного клирингового и расчетного центров.

Расчетно-кассовые центры осуществляют полномочия операционного центра. Чтобы понять, с чем связаны ограничения выполнения расчетно-кассовыми центрами лишь функции операционного центра, напомним, что это за структурное подразделение.

Расчетно-кассовые центры (РКЦ) действуют в составе Территориальных учреждений Банка России на правах структурных подразделений. РКЦ не является юридическим лицом. Создание, ликвидация РКЦ осуществляются на основании решения Совета директоров Банка России. РКЦ может быть головным расчетно-кассовым центром (ГРКЦ) или РКЦ. ГРКЦ является участником расчетов, осуществляющим платежи через расчетную сеть Банка России, РКЦ не является. РКЦ осуществляет операции с денежными средствами в рублях и иностранной валюте, кассовое обслуживание и другие операции клиентов Банка России – кредитных организаций.

Основными функциями ГРКЦ в области безналичных расчетов является обслуживание банковских счетов клиентов, обеспечение документооборота, осуществление контроля. Основные функции РКЦ с клиентами сосредоточены в области эмиссионной и кассовой работы, а также в обеспечении взаимодействия с ГРКЦ по обеспечению безналичных расчетов.

Рассмотрим подробнее, какие полномочия осуществляют различные подразделения Банка России.

Рис. 4.3.2 Перечень полномочий подразделений Банка России при представлении участниками платежной системы распоряжений на бумажном носителе.

При представлении распоряжений на бумажном носителе подразделения Банка России осуществляют следующие полномочия (см. рис. 4.3.2)

При представлении распоряжений на бумажном носителе РКЦ осуществляют тот же набор действий, начиная с пункта 2.

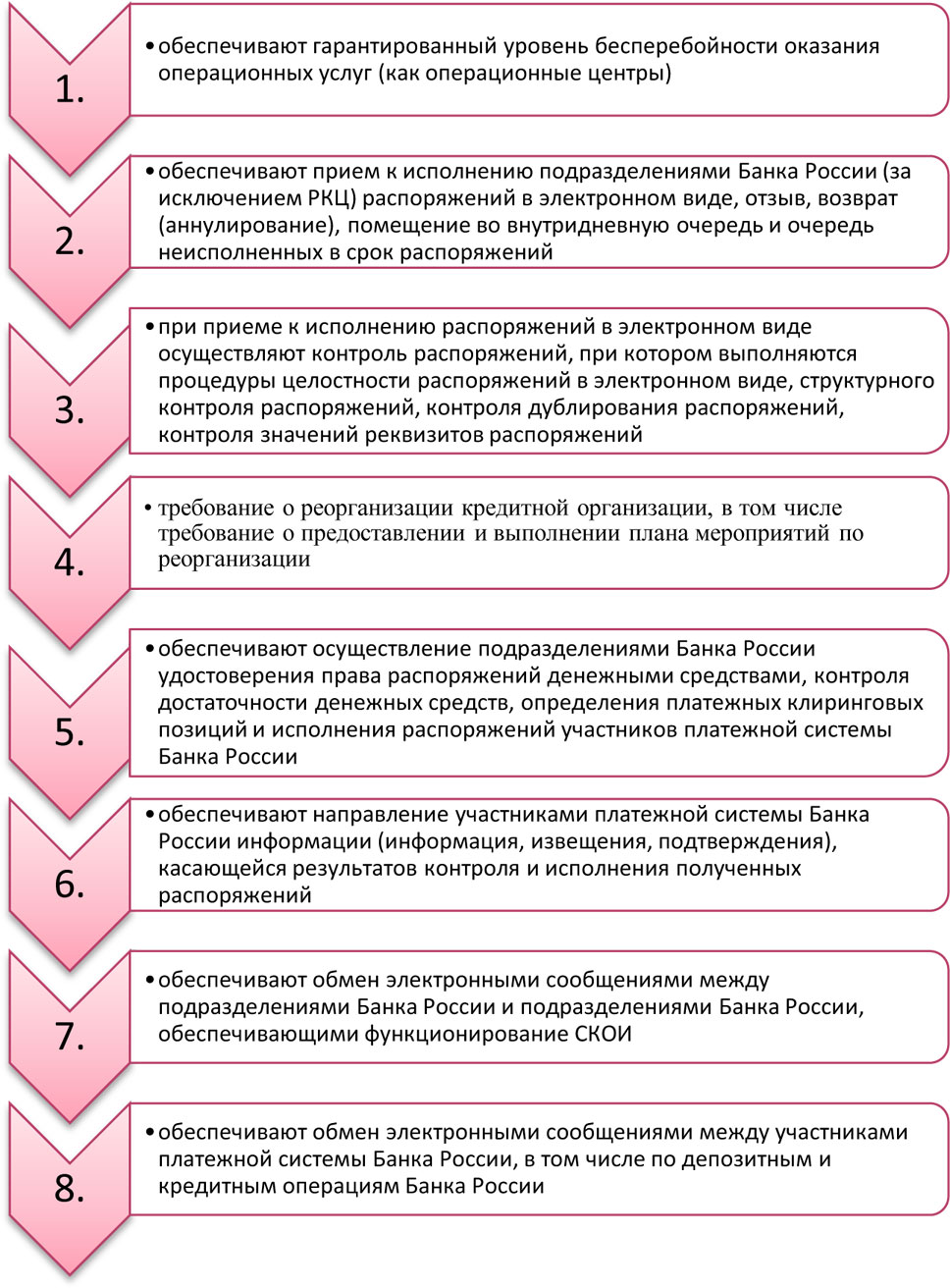

При представлении распоряжений в электронном виде при децентрализованной обработке информации подразделения Банка России (за исключением РКЦ), осуществляют следующий перечень действий (см. рис. 4.3.3).

Рис. 4.3.3 Перечень действий подразделений Банка России (кроме РКЦ) при представлении участниками платежной системы распоряжений в электронном виде.

При представлении распоряжений в электронном виде на отчуждаемых машинных носителях подразделения Банка России осуществляют их прием и направляют распоряжения с отчуждаемых машинных носителей в обслуживающее структурное подразделение Банка России, обеспечивающее функционированием СКОИ.

Рис. 4.3.4 Полномочия структурных подразделений Банка России, обеспечивающих функционирование СКОИ.

При представлении распоряжений в электронном виде при централизованной обработке информации в структурном подразделении Банка России, обеспечивающем функционирование СКОИ, подразделения Банка России (за исключением РКЦ) осуществляют контроль достаточности денежных средств, определение платежных клиринговых позиций и исполнение распоряжений с использованием автоматизированной системы в обслуживающем структурном подразделении Банка России, обеспечивающем функционирование СКОИ.

Подразделения Банка России осуществляют направление участникам платежной системы информации (извещения, уведомления, подтверждения), касающейся результатов контроля и исполнения полученных распоряжений на бумажном носителе.

При осуществлении деятельности Банка России как оператора услуг платежной инфраструктуры структурные подразделения Банка России, обеспечивающие функционирование СКОИ, обеспечивают осуществление подразделениями Банка России полномочий операционного центра и платежного клирингового центра.

Структурные подразделения Банка России, обеспечивающие функционирование СКОИ, осуществляют следующие полномочия (см. рис. 4.3.4).

При осуществлении деятельности Банка России как оператора услуг платежной инфраструктуры его Территориальные учреждения обеспечивают гарантированный уровень бесперебойности оказания операционных услуг (как операционные центры).

Территориальные учреждения Банка России, подразделения Банка России и структурные подразделения Банка России, обеспечивающие функционирование СКОИ, при осуществлении деятельности Банка России как оператора услуг платежной инфраструктуры могут осуществлять иные полномочия в соответствии с нормативными актами Банка России, определяющими правила платежной системы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Модели создания национальной карточной платежной системы в России

Модели создания национальной карточной платежной системы в России Введение в проблемуПроблема создания в России национальной платежной системы (далее — НПС) обсуждается в государственных структурах, банковских и деловых сообществах уже достаточно давно. На

19. Сберегательный банк России

19. Сберегательный банк России Сберегательный банк России создан с целью привлечения временно свободных денежных средств населения и юридических лиц с целью их эффективного размещения в интересах вкладчиков банка.По форме организации Сберегательный банк России

2.1. Становление и развитие платежной системы в России

2.1. Становление и развитие платежной системы в России Первое десятилетие XXI века в России ознаменовано важными достижениями в развитии платежной системы. Сформирована техническая инфраструктура, обеспечивающая соответствие мировым стандартам по скорости, безопасности

2.2. Правовые и организационные основы современной национальной платежной системы России

2.2. Правовые и организационные основы современной национальной платежной системы России Поступательный рост экономики Российской Федерации и повышение степени ее вовлеченности в мировую экономическую систему обуславливают высокий уровень требований, выдвигаемых к

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России В соответствии с Письмом ЦБ РФ «О системном риске расчетной системы»[60] в качестве рисков систем расчетов в РФ выделяют: правовой риск, операционный риск, кредитный риск и риск

3.4. Организация деятельности операторов услуг платежной инфраструктуры

3.4. Организация деятельности операторов услуг платежной инфраструктуры Раскрывая понятие «оператор услуг платежной инфраструктуры», Федеральный закон № 161-ФЗ «О национальной платежной системе»[88] перечисляет возможные статусы операторов, а именно – операционный

4.1. Современное состояние и развитие платежной системы Банка России

4.1. Современное состояние и развитие платежной системы Банка России Основной и важнейшей составляющей национальной платежной системы России является платежная система Банка России. Именно она служит каналом реализации денежно-кредитной и бюджетной политики

4.2. Подсистема БЭСП в платежной системе Банка России

4.2. Подсистема БЭСП в платежной системе Банка России Из предыдущего параграфа мы узнали, что в платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и

6.1. Организация Банком России деятельности по надзору в национальной платежной системе

6.1. Организация Банком России деятельности по надзору в национальной платежной системе Банку России принадлежит особая роль в национальной платежной системе. В соответствии с Федеральным законом № 86-ФЗ «О центральном банке Российской Федерации (Банке России)»[188]

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе

6.2. Организация Банком России деятельности по наблюдению в национальной платежной системе Ответственность по наблюдению за национальной платежной системой традиционно несет центральный банк государства. Наблюдение за платежными системами предполагает принятие

3.5. Пути развития институциональной инфраструктуры рынка интеллектуального капитала в России

3.5. Пути развития институциональной инфраструктуры рынка интеллектуального капитала в России Одной из основных особенностей развития современного общества является появление и все большее распространение экономических систем, основанных на знаниях, в которых

Используйте ИТ-максимы, чтобы определить стратегии развития инфраструктуры и общих услуг

Используйте ИТ-максимы, чтобы определить стратегии развития инфраструктуры и общих услуг Дискуссии о том, как конкурируют и стремятся к синергетическому эффекту бизнес-подразделения неизбежно превращаются в обсуждение того, насколько «сильны» или «слабы» общие услуги