3.1. Организация деятельности операторов по переводу денежных средств

3.1. Организация деятельности операторов по переводу денежных средств

В настоящее время национальная платежная система строится в соответствии с потребностями субъектов национальной платежной системы и их клиентов в платежных услугах, при оказании которых широко использовались возможности современных технологий.

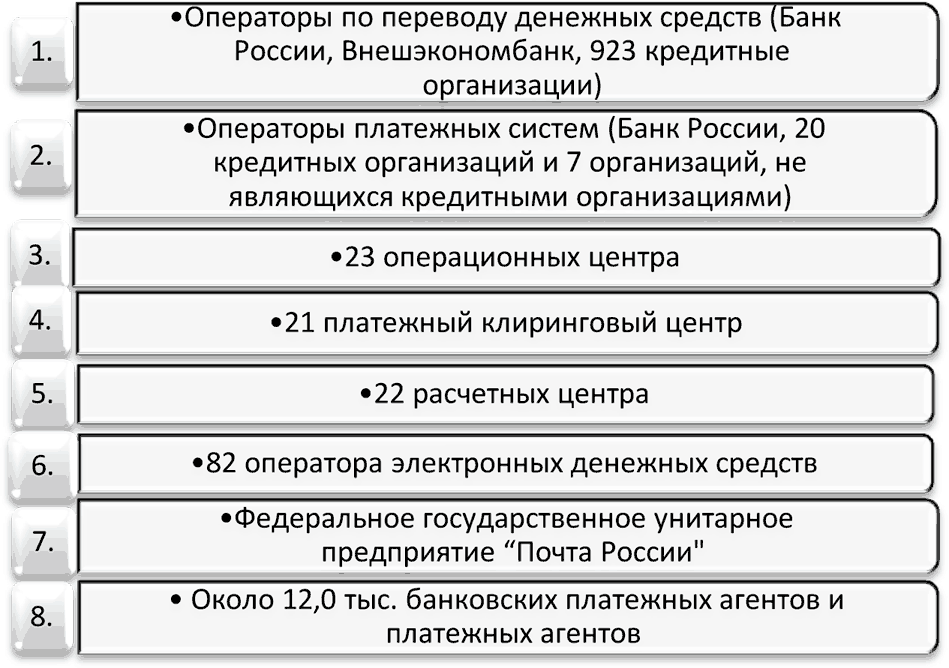

Количественная характеристика субъектов национальной платежной системы на 1.01.2014 года[67] представлена на рис. 3.1.1.

Рис. 3.1.1. Субъекты национальной платежной системы России.

При этом сеть учреждений субъектов национальной платежной системы, предоставляющих платежные услуги, насчитывала: по Банку России – 505 подразделений Банка России, по кредитным организациям – 956 головных офисов, 2,3 тыс. филиалов и 42,6 тыс. внутренних структурных подразделений, по ФГУП «Почта России» – 41,6 тыс. стационарных отделений почтовой связи. За январь-сентябрь 2013 года через национальную платежную систему было проведено 3,2 млрд. платежей на сумму 321,3 трлн. рублей. В среднем ежедневно осуществлялось 15,1 млн. платежей на сумму 6,4 трлн. рублей[68]. В рамках национальной платежной системы функционировали две системно значимые платежные системы: платежная система Банка России и Платежная система НКО ЗАО НРД.

В соответствии с Федеральным законом № 161-ФЗ «О национальной платежной системе»[69] оператор по переводу денежных средств – организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств.

Операторами по переводу денежных средств являются:

1) Банк России;

2) кредитные организации, имеющие право на осуществление перевода денежных средств;

3) государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

Отметим, что право кредитной организации на осуществление перевода денежных средств должно быть прописано в лицензии на осуществление банковских операций.

Банк России осуществляет деятельность оператора по переводу денежных средств в соответствии с Федеральным законом № 161-ФЗ «О национальной платежной системе», Федеральным законом N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»[70] и нормативными актами Банка России.

Кредитные организации осуществляют деятельность операторов по переводу денежных средств в соответствии с Федеральным законом № 161-ФЗ «О национальной платежной системе», Федеральным законом № 395-1 «О банках и банковской деятельности»[71] и нормативными актами Банка России.

Внешэкономбанк осуществляет деятельность оператора по переводу денежных средств в соответствии с Федеральным законом № 161-ФЗ «О национальной платежной системе» и Федеральным законом N 82-ФЗ «О банке развития»[72].

Количество учреждений операторов по переводу денежных средств на 01.10.2013 составило 46897 ед., на 01.01.2013 – 46 451 ед., т. е. за 9 мес. увеличилось на 1 %. Из этого количества: 504 учреждения Банка России, 942 кредитные организации, 2093 филиала кредитных организаций, 24521 дополнительный офис, 18837 иных внутренних структурных подразделений кредитных организаций. Количество учреждений операторов по переводу денежных средств в расчете на 1 млн. жителей составило 327 ед.[73].

В 2013–2014 годах продолжилось сокращение числа кредитных организаций (с 956 на 01.01.2013 до 923 на 01.01.14) и их филиалов (на 16,3 %, до 2005). Во многом эта тенденция связана с проводимой Банком России санацией банковского сектора и продолжающейся оптимизацией крупными многофилиальными банками сети своих региональных подразделений.

Характеризуя деятельность операторов по переводу денежных средств, необходимо рассмотреть вопрос об открытии и ведении счетов клиентов.

Для осуществления переводов денежных средств в безналичной форме операторы по переводу денежных средств открывают своим клиентам следующие виды счетов[74]:

1. Текущие предназначены для учета денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. В зависимости от того является клиент резидентом или нерезидентом банки могут открывать 2 типа текущих счетов: текущие счета резидентов, текущие счета нерезидентов.

Текущие счета открываются и ведутся в валюте Российской Федерации или иностранной валюте на основании заключенного сторонами (банком и клиентом-физическим лицом) договора банковского счета.

2. Карточные текущие счета предназначены для учета денежных средств физических лиц на банковской карте, не связанных с осуществлением ими предпринимательской деятельности. Так же как и для текущих счетов в зависимости от того является клиент резидентом или нерезидентом банки могут открывать 2 типа карточных счетов: карточные счета резидентов; карточные счета нерезидентов.

Карточные счета аналогично текущим счетам могут быть рублевыми и валютными. Основанием для открытия карточного текущего счета может быть договор банковского счета, заключенный между банком и клиентом-физическим лицом, а также другие формы двусторонних соглашений, например, акцептованное банком заявление (анкета) на открытие карточного счета.

3. Расчетные счета. В практике основной группой счетов, которые открываются банками фактически на ежедневной основе, являются расчетные счета. Назначение таких счетов весьма многообразно. Они открываются:

– для совершения любых расчетов, связанных с предпринимательской деятельностью;

– для совершения расчетов, связанных с финансовой деятельностью, имеющей коммерческий характер;

– для совершения расчетов, связанных с некоммерческой деятельностью;

– для учета переводных операций организаций федеральной почтовой связи, а также средств, направляемых уполномоченными органами на выплату пенсий и пособий;

– для учета сумм поступлений и расходования денежных сумм физических лиц – индивидуальных предпринимателей в связи с осуществлением предпринимательской деятельности, осуществлением в установленном законодательством РФ порядке частной практикой;

– для учета денежных средств и расчетов юридических лиц – нерезидентов без использования специальных банковских счетов.

Подробнее остановимся на характеристиках основных расчетных счетах, которые могут открываться банками в зависимости от статуса клиента и характера его деятельности[75]:

А) Расчетные счета финансовых организаций открываются для совершения расчетов, связанных с предпринимательской деятельностью финансовых организаций, как в рублях, так и в иностранной валюте. При этом к финансовым организациям относят таких юридических лиц, которые представляют услуги финансового характера. В их состав входят: инвестиционные фонды и компании, трастовые, лизинговые, факторинговые компании, товарные и валютные биржи, брокерские организации, оперирующие на фондовом рынке, страховые компании, негосударственные пенсионные фонды и ряд других. Основанием для открытия банковского счета данного типа должен быть заключенный между банком и клиентом-финансовой организацией договор банковского счета.

Б) Расчетные счета коммерческих организаций. Основная цель открытия таких расчетных счетов – совершение с их использованием расчетов, связанных с предпринимательской деятельностью. Подобные счета открываются коммерческим организациям, а именно, юридическим лицам, основной целью деятельности которых является извлечение прибыли (среди них – хозяйственные товарищества и общества, полные товарищества, товарищества на вере, общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества, дочерние и зависимые общества, производственные кооперативы, государственные и муниципальные унитарные предприятия).

Расчетные счета могут открываться для коммерческих организаций как в рублях, так и в иностранной валюте на основании договора банковского счета, заключенного между банком и клиентом-юридическим лицом.

В) Расчетные счета некоммерческих организаций. Напомним, что некоммерческими организациями являются юридические лица, не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками. Некоммерческие организации могут создаваться в виде общественных, религиозных организаций (объединений), фондов, некоммерческих партнерств, учреждений, автономных некоммерческих организаций, объединений – юридических лиц (ассоциации, союзы), а также в других формах, предусмотренных действующим законодательством.

Банки открывают рублевые и валютные расчетные счета таким организациям с целью совершения расчетов, связанных с их некоммерческой деятельностью. Счет некоммерческой организации также как и многие банковские счета открывается на основании договора банковского счета, заключенного между банком и клиентом.

Г) Расчетные счета организаций Федеральной почтовой связи. Это расчетные счета особого рода, открываются с целью учета переводных операций организаций Федеральной почтовой связи, а также учета средств, направляемых уполномоченными органами на выплату пенсий и пособий. Счета открываются в банках только в том случае, если в нормативных правовых актах предусмотрено открытие подобных счетов именно в этих в кредитных организациях.

Основанием для открытия банковского счета данного типа является заключенный между банком и клиентом-организацией Федеральной почтовой связи договор банковского счета.

Д) Расчетные счета индивидуальных предпринимателей открываются индивидуальным предпринимателям, а также физическим лицам, занимающимся в установленном законодательством РФ порядке частной практикой (например, адвокатам, нотариусам). На основании заключенного между банком и предпринимателем (адвокатом, нотариусом) договора банковского счета расчетный счет может быть открыт как в рублях, так и в иностранной валюте, в зависимости от потребностей потенциального клиента.

Основная цель открытия таких счетов – это учет сумм поступлений и расходования денежных сумм физических лиц – индивидуальных предпринимателей в связи с осуществлением предпринимательской деятельности, осуществлением в установленном законодательством РФ порядке частной практики.

Е) Расчетные счета юридических лиц – нерезидентов открываются для учета денежных средств и расчетов юридических лиц – нерезидентов без использования специальных банковских счетов, как в рублях, так и в иностранной валюте. Основанием для открытия банковского счета данного типа является заключенный между банком и организацией-нерезидентом договор банковского счета.

4. Бюджетные счета. В зависимости от государственного органа, которому открывается счет, уровня бюджета (федеральный, субъекта РФ, местный) и непосредственно самой цели открытия бюджетного счета можно выделить следующие их виды:

– бюджетные счета Федерального казначейства и его территориальных органов;

– бюджетные счета Министерства финансов РФ;

– бюджетные счета распорядителей и получателей средств бюджета;

– прочие бюджетные счета.

Практически все бюджетные счета могут открываться кредитными организациями в валюте Российской Федерации или иностранной валюте. Основанием для их открытия служит заключенный сторонами договор банковского счета.

5. Счета внебюджетных фондов. К ним относятся банковские счета, открываемые Пенсионному фонду РФ, Фонду социального страхования РФ, Федеральному и территориальным фондам обязательного медицинского страхования, фондам социальной поддержки населения, внебюджетных фондов субъектов РФ и муниципальных образований для учета поступления и расходования средств указанных внебюджетных фондов.

6. Корреспондентские счета и субсчета открываются на основании договора о корреспондентских отношениях, кредитным организациям и их филиалам. Во втором случае и появляется приставка «суб-», как бы показывая статус открываемого корреспондентского счета («счет» – головной банк; «субсчет» – филиал). Основное назначение корреспондентских счетов (субсчетов) – учет денежных средств кредитной организации (филиала кредитной организации) и расчетов с ней (с ним – относительно филиала).

7. Счета доверительного управления. Для ведения учета операций с имуществом, полученным банком в доверительное управление, открываются счета доверительного управления. Благодаря этому имущество, принадлежащее учредителям управления, учитывается обособленно от имущества самого банка, выступающего доверительным управляющим.

Счета доверительного управления делятся на активные, на которых учитывается имущество, полученное в траст (денежные средства, ценные бумаги, драгоценные металлы и прочее имущество), и пассивные, отражающие источники покрытия этого имущества. Кроме того, в числе счетов доверительного управления предусмотрено открытие счетов для учета расчетов по доверительному управлению, расходов и доходов, прибылей и убытков по доверительной деятельности.

8. Специальные банковские счета. Специальные банковские счета имеют специальное назначение и поэтому могут быть открыты в настоящее время коммерческим банком ограниченному кругу лиц и для реализации определенных целей. К специальным банковским счетам среди прочих относятся специальные банковские счета банковского платежного агента, банковского платежного субагента, платежного агента, поставщика, торговый банковский счет, клиринговый банковский счет, счет гарантийного фонда платежной системы открываются юридическим лицам, физическим лицам, индивидуальным предпринимателям в случаях и в порядке, установленных законодательством РФ для осуществления предусмотренных им операций соответствующего вида.

9. Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов открываются соответственно судам, подразделениям службы судебных приставов, правоохранительным органам, нотариусам для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими установленной законодательством Российской Федерации деятельности и в установленных законодательством Российской Федерации случаях.

10. Счета по вкладам (депозитам) открываются физическим и юридическим лицам для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

Основанием открытия банковского счета является заключение договора банковского счета и представление всех документов. Договор банковского счета предполагает, что банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Деятельность операторов по переводу денежных средств напрямую связана с организацией денежных переводов, о правилах осуществления которых подробно изложено в п .2.3. настоящего пособия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

62. Организация денежных расчетов

62. Организация денежных расчетов Любая национальная система денежных расчетов обслуживает весь платежный оборот той или иной страны.Денежные расчеты по операциям с цененными бумагами – только часть выполненных его функций.Ценные денежные бумаги – это коммерческие и

1. Размещение денежных средств

1. Размещение денежных средств Сутью банковской деятельности является трансформация сбережений в инвестиции. Поэтому законодателю важно было подчеркнуть правомочие кредитной организации направлять привлеченные во вклады денежные средства в качестве инвестиций и

7.4. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ

7.4. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ Сельскохозяйственные предприятия ведут расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые

7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ

7.5. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ, ПЕРЕВОДОВ В ПУТИ Кроме расчетных счетов, у сельскохозяйственных предприятий могут быть открыты в банках валютные и специальные счета.Сельскохозяйственные предприятия могут открывать валютные

3.6 Учет денежных средств

3.6 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

79. Анализ денежных средств

79. Анализ денежных средств В бухгалтерском балансе отражают денежные средства , находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключением, отражаемых на депозитных счетах, которые в

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

3.3. Организация деятельности операторов платежной системы

3.3. Организация деятельности операторов платежной системы Согласно определению, изложенному в п. 6 ст. 3 Федерального закона № 161-ФЗ «О национальной платежной системе»[79], под оператором платежной системы следует понимать юридическое лицо, определяющее правила

3.4. Организация деятельности операторов услуг платежной инфраструктуры

3.4. Организация деятельности операторов услуг платежной инфраструктуры Раскрывая понятие «оператор услуг платежной инфраструктуры», Федеральный закон № 161-ФЗ «О национальной платежной системе»[88] перечисляет возможные статусы операторов, а именно – операционный

14.4.8. Потоки денежных средств

14.4.8. Потоки денежных средств Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и

41. Состав, структура и движение денежных средств по видам деятельности организации

41. Состав, структура и движение денежных средств по видам деятельности организации Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием де нежных средств.Для осуществления своих расходов организация должна

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

2.1.1. Внесение денежных средств

2.1.1. Внесение денежных средств Взнос денег в уставный капитал осуществляется на расчетный счет или в кассу организации. Поступление денежных взносов учредителей в кассу фирмы обязательно оформляется приходным кассовым ордером.Внесение учредителем своего вклада в

Глава II. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ СРЕДСТВ МАССОВОЙ ИНФОРМАЦИИ

Глава II. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ СРЕДСТВ МАССОВОЙ ИНФОРМАЦИИ Статья 7. УчредительУчредителем (соучредителем) средства массовой информации может быть гражданин, объединение граждан, организация, государственный орган. Учредителем (соучредителем) печатного средства

Поток денежных средств – это всё

Поток денежных средств – это всё Рассмотрите движение денежных средств и уровень прибыльности для каждого товара, услуги и области деятельности вашей компании. Растут ваши прибыли или падают? Согласуются ли они с бюджетом или выходят за его рамки? Взгляните на

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и