2.1. Сложные проценты, или Восьмое чудо света

2.1. Сложные проценты, или Восьмое чудо света

Кредит – необходимое условие для существования рынка. Перед тем как предложить что-либо к продаже в качестве товара, это надо создать, или купить, или придумать, или быть готовым изготовить. Для этого нужно сначала потратить некое количество денег на изготовление, покупку или обучение, то есть использовать кредит. После продажи кредит обычно возвращается, а дополнительное количество денег, полученное в результате продажи, и составляет интерес продавца. Ссудив деньги заемщику, кредитор лишает себя возможности самому произвести нужный товар, продать его и увеличить таким образом имеющееся у него количество денег. За отказ от этой возможности он требует оплаты – кредит возвращается обычно в большем размере, чем исходно взятая сумма. Превышение возвращенной суммы над суммой взятого кредита называется процентами и составляет интерес кредитора. Обычно кредит выдается на определенное время, и величина процентов заранее оговаривается.

Например, в кредит выдается 1000 рублей на срок 6 месяцев под 18 % годовых. Это означает, что через полгода заемщик должен вернуть кредитору 1090 рублей (если бы срок кредита составлял 1 год, то через год надо было бы вернуть 1180 рублей). Такие расчеты называются расчетами по формуле простых процентов, и большинство краткосрочных кредитов выдается и возвращается по этим правилам. Формула для простых процентов выглядит следующим образом:

S = S0(1+(i ? t)/T),

где

S – возвращаемая сумма;

S0 – сумма, взятая в долг;

i – процентная ставка за период времени T, которая здесь выражена не в процентах, а в долях единицы, то есть 18 % в нашей формуле запишутся как 0,18;

t – время пользования кредитом, выраженное в периодах T.

Однако не все кредиты можно описать с помощью данной формулы. Представим, что заемщик вовремя не смог рассчитаться с кредитором, не возвратив по истечении времени Т взятую в долг сумму. Представим также, что кредитора такой вариант развития событий не очень волнует и он не беспокоится о сохранности своих денег, абсолютно доверяя заемщику.

В этой ситуации кредитор и заемщик могут договориться о пролонгации кредита на тех же условиях (под те же проценты и на такой же срок), что и раньше, за исключением следующего факта. Поскольку на момент возврата кредита заемщик был должен уже не S0, а S, то новой суммой, взятой в долг, будет уже S. Новая возвращаемая сумма Snew будет вычисляться как

Snew = S (1+(i ? t)/T) = S0 (1+(i ? T)/T) (1+(i ? t)/T).

Если и по окончании второго срока займа он не возвращается, то к концу третьего периода итоговая возвращаемая сумма уже будет вычисляться как

Snewnew = S0 (1+(i ? T)/T)2 (1+(i ? t)/T).

Если же заем возвращен спустя только m-1 таких «пролонгаций» (или m периодов Т), то итоговая сумма «к получению» кредитором вычисляется по формуле:

S = S0 (1+(i ? T)/T)m.

Эту формулу и называют формулой сложных процентов. «Сложность» их состоит в том, что за текущий период времени проценты начисляются как на саму исходную сумму займа, так и на начисленные на нее ранее проценты.

Папашу Ротшильда, основателя всемирно известной финансовой империи, как-то попросили назвать семь чудес света. Он ответил: «Я затрудняюсь, но уверен, что восьмым чудом света являются сложные проценты».

Формула эта прокомментирована в сотнях учебников, рост суммы долга проиллюстрирован тысячами примеров. По мнению многих авторов, наиболее показательным, является следующий: если бы те 17 (или 27?) долларов, за которые в свое время остров Манхэттен был куплен у индейцев белыми колонистами, положить в тот момент под 3 % годовых с ежегодным причислением суммы процентов к сумме долга, то сумма выплаты на сегодняшний момент превышала бы стоимость Нью-Йорка и Лос-Анджелеса вместе взятых, со всеми их домами, мостами, автомобилями, кораблями и товарами.

Иначе говоря, белые колонисты сильно переплатили за тот кусок земли, на котором сейчас расположена центральная часть Нью-Йорка. Вот бы моему преподавателю по истории КПСС в институте сейчас подкинуть этот расчетец! А то ведь в свое время пример с Манхэттеном нам преподносился не иначе как факт, иллюстрирующий угнетение белыми колонистами коренных жителей Северной Америки. А получается, что те белые парни сильно переплатили тем красным парням за простой кусок земли. Вот вам и угнетение!

Нам кажется, что не менее интересный результат по формуле сложных процентов может быть получен и в течение жизни одного человека.

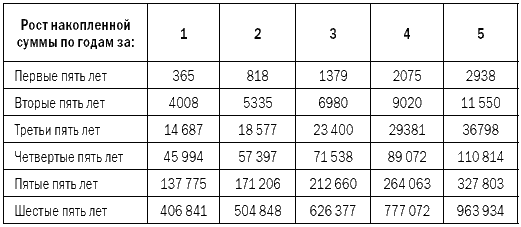

Предположим, человек начал откладывать по одному доллару в день (в долларах все-таки еще привычней откладывать, чем в рублях). По окончании года все 365 отложенных долларов он дал кому-нибудь в виде кредита сроком на один год под 24 % годовых (уверяю, под 2 % в месяц в России сегодня деньги разместить можно, а как это делается, мы будем обсуждать в дальнейшем). Но на этом наш уважаемый инвестор не остановился и продолжал откладывать по одному доллару в день. По истечении двух лет сумма, которую он таким образом накопил, составит 818 долларов (365 за второй год, 365 за первый и 88 долларов процентов, начисленных на сумму первого года). По истечении трех – 1379 долларов и так далее. Что произойдет, если человек будет продолжать действовать таким образом в течение 30 лет? Как будет прирастать отложенная сумма? Таблица 1 дает ответы на поставленные вопросы.

Результат, который мы получили, на наш взгляд, не менее показателен, чем пример с островом Манхэттен.

Таблица 1

Рост накопленной суммы по годам (при условии, что ежедневно «сберегается» один доллар и вся имеющаяся сумма ежегодно инвестируется под 24 % годовых)

В самом деле! Откладывая по одному доллару в день в течение 30 лет и размещая накопленное под 24 % в год, любой человек становится в течение своей жизни обладателем 964 тысяч долларов, то есть практически миллионером!

Это и есть основа основ любого богатства – система разумного сбережения и инвестирования средств. Другого пути нет. Кто-то может возразить, что можно заработать и гораздо больше денег (и притом очень быстро), создав высокодоходный бизнес, либо получив главную роль в кассовом фильме, либо еще каким-нибудь столь же легким способом. Наверное, это правильно. Но лишь с одной оговоркой – это могут сделать не все, а лишь единицы. Простой человек с улицы, не отличающийся никакими исключительными способностями, может стать богатым, лишь сберегая и инвестируя. Это, конечно, не так эффектно, как первая роль Шварценеггера или создание поисковика Google, но зато это может сделать ЛЮБОЙ человек!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сложные проценты: почему «они» вам не сказали…

Сложные проценты: почему «они» вам не сказали… Вторая переменная этой формулы богатства – «основной способ увеличения доходов» включает в себя вложение денег в ПИФы, пенсионные накопления и другие инвестиции, о которых твердят финансовые гуру. Эти инвестиции

Сложные проценты: секреты мастерства

Сложные проценты: секреты мастерства Что бы вы предпочли – 5 миллионов сию секунду или один цент, который ежедневно удваивается в течение 40 дней? Не очень умно, да? Конечно, вы возьмете 5 миллионов. И прогадаете. Возьмите их, и вы потеряете 5500000000 долларов. Это 5 с половиной

Боязнь света

Боязнь света Облик Святочного Духа Прошлых Лет мог внушить ужас кому угодно:«Призрак становился то одноруким, то одноногим, то вдруг обрастал двадцатью ногами зараз, но лишался головы, то терял все конечности вместе с туловищем, и оставалась одна голова…»Несмотря на

Глава 7 Вокруг света

Глава 7 Вокруг света Эффективное выставление ордеров принесет вам свободу! Многие из вас, наверное, посещали кочующие из города в город передвижные шоу – семинары о FOREX, на которых рассказывается о замечательном мире торговли валютными парами на круглосуточном рынке.

Глава 7 Вокруг света

Глава 7 Вокруг света Эффективное выставление ордеров принесет вам свободу! Многие из вас, наверное, посещали кочующие из города в город передвижные шоу – семинары о FOREX, на которых рассказывается о замечательном мире торговли валютными парами на круглосуточном рынке.

ЭКОНОМИЧЕСКОЕ ЧУДО БЕЗ ЭКОНОМИСТОВ

ЭКОНОМИЧЕСКОЕ ЧУДО БЕЗ ЭКОНОМИСТОВ Экономика восточноазиатских стран: Японии, Тайваня, Южной Кореи, Сингапура, Гонконга и Китая часто называется «чудесной» экономикой. Это, конечно, преувеличение, но для преувеличения оно не слишком натянутое.В ходе промышленной

…И чудо свершилось

…И чудо свершилось В 1980-х бестселлер под названием «Япония как номер один»47 отразил распространенное представление о будущем. Не было оснований сомневаться в будущем: организованный, целенаправленный японский капитализм казался неодолимым. Так, по крайней мере, думали

Сложные моменты

Сложные моменты Лидер должен не только понимать суть процессов и быть преданным своему делу, ему еще и предстоит совершать трудные и даже болезненные шаги, чтобы компания двигалась вперед к намеченной цели. Об этом свидетельствует пример Джима О’Брайана, который

Вопрос 76. Статистика процентных ставок. Простые и сложные проценты

Вопрос 76. Статистика процентных ставок. Простые и сложные проценты Статистика процентных ставок является составной частью статистики финансов. Базисным понятием статистики процентных ставок являются процентные деньги или проценты.Процентные деньги – это абсолютная

Русское чудо

Русское чудо Россия встречает Шлимана нестерпимыми морозами. Как бы ни было далеко отсюда до обласканной солнцем Трои, но другой дороги туда нет. Путь лежит через бесконечные снега, которые еще надо умудриться превратить в золото.Пока русские компаньоны собирают деньги

Мобильное чудо

Мобильное чудо Дешевеющая речевая связь и развивающиеся возможности видеокоммуникации сближают людей, но именно мобильные технологии привязывают их друг к другу. «Многие люди будут не задумываясь носить с собой мобильные телефоны, как бумажники или часы», – пишет

Создание жары или света

Создание жары или света Как мы уже говорили в главах 1 и 2, существует несколько констант в процессе непрерывного повышения производительности. Они применимы на каждом уровне и в каждой ситуации. Первая константа – это необходимость иметь причину для изменений, и это

Примечание: сложные зависимости

Примечание: сложные зависимости «Не так все просто…» – пожалуй, каждому из нас приходилось слышать эти слова хотя бы раз. Если прозвучала такая фраза, это явный признак того, что мы столкнулись со сложными зависимостями, например, когда у явления имеется несколько

Восьмое ага: вы сами ваше богатство

Восьмое ага: вы сами ваше богатство Вот мой секрет, он очень прост: зорко одно лишь сердце. Самого главного глазами не увидишь. АНТУАН ДЕ СЕНТ-ЭКЗЮПЕРИ, МАЛЕНЬКИЙ ПРИНЦ Все начинается из ничего. Все мы приходим в этот мир голыми, беспомощными и ничего не знающими. И когда вы