4.2. Финансовый план на длительный срок, или «А в пятилетке все же что-то было…»

4.2. Финансовый план на длительный срок, или «А в пятилетке все же что-то было…»

На длительный срок планировать трудно. В нашей стране – тем более. У нас очень сильна зависимость показателей развития экономики от внешних условий —

цен на нефть, курсов валют, общей конъюнктуры мирового рынка. Кроме того, такие факторы, как неразвитость целых групп отраслей экономики, ориентированность на экспорт сырья, то есть полная зависимость от активности потребителей этого сырья, делают процесс планирования экономических показателей на уровне государства очень трудным.

На уровне отдельно взятого человека или на уровне семьи это сделать проще. Попробуем набросать примерный план и воспользуемся для этого основами такой науки, как бизнес-планирование. Основными особенностями бизнес-плана являются следующие.

• План на 5—10 лет не может быть абсолютно точным, детализированным до мелочей, рассчитанным до копейки. Из этого постулата сразу получаем первую особенность плана на длительный срок. Финансовый план на длительный срок – документ достаточно грубый, подготовленный с точностью около 10 %. Его задача – показать крупные цели, дать ориентиры, оценить свои возможности при достижении желаемых результатов.

• Невозможно спланировать на долгий срок массу мелких параметров. Детализация грубого плана – дело неблагодарное. Представьте себе, что вы подготовили план с точностью по основным параметрам 10 %, а теперь при детализации разбиваете эти основные параметры на десять составляющих. Какова будет ошибка при планировании одной составляющей – 100 %? Или 200 %? И зачем такой план нужен?

• В плане на длительный срок нужно уделить внимание минимуму параметров, в идеале – вообще одному.

Согласившись с этими доводами, можно предположить, какой долгосрочный финансовый план нас устроит. С одной стороны, в нем не должно быть статей «Покупка посуды» или «Ремонт автомобиля». Очевидно, что эти расходы на пять лет вперед спрогнозировать просто невозможно. С другой стороны, единственное, что нас, по большому счету, должно волновать в долгосрочном плане, – это скорость роста нашего богатства, или объем активов в реестре имущества. Вот этот единственный критерий хорошо бы и спланировать. Первый набросок долгосрочного плана прироста богатства у нас уже есть – это та самая таблица, с помощью которой мы в первых главах показали возможность стать богатым для любого человека. Таблица эта, конечно, очень грубый план. Однако, используя заложенные в нее идеи, каждый может создать подобный план для себя. Давайте попробуем составить план прироста богатства, например, на первые пять лет собственной системы накопления. Расчеты вновь проведем в долларах.

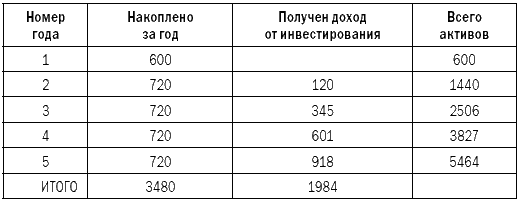

В первый год, как и рекомендовано, откладываем 10 % получаемых доходов. При доходной части бюджета в 15 000 рублей ежемесячно это означает 1500 рублей, или 50$ в месяц. В конце первого года будет накоплено 600$. Это сумма, которую уже можно инвестировать (в дальнейших главах мы обсудим, куда можно пойти с такой небольшой, в общем-то, суммой). В конце первого года также можно ожидать прибавки зарплаты на работе процентов на 20, так что со второго года можно будет откладывать по 60$ в месяц. Как говорилось ранее, инвестируем всю накопленную за год сумму плюс сумму полученного дохода плюс все старые накопления. В первый год инвестирования хотим получить не менее 20 % дохода, в последующие – 24 % годовых.

Сведем все вышеизложенные рассуждения в таблицу. Отметим только, что данные в ней представлены на конец каждого года. При необходимости (и это, скорее всего, понадобится) результаты работы очень важно детализировать по кварталам и месяцам (табл. 11).

Таблица 11

Финансовый план на пять лет вперед

Вот и готов грубый, посвященный одному, но главнейшему критерию финансовый план на пять ближайших лет.

По итогам реализации этого плана готовится план на следующие пять лет в соответствии с реалиями тех рыночных отношений, которые сложатся через пять лет после начала накопления.

Несмотря на свою простоту, план этот, особенно детализированный помесячно, очень полезная штука. Хорошо бы повесить его над письменным столом, чтобы иметь возможность постоянно видеть цифры, к которым стремишься. А еще лучше каждую строку сдублировать, написать на одной «План», на другой – «Факт» и, кроме плановых, проставлять в документ еще и фактические цифры. Вот вам и рабочий документ, который будет шаг за шагом иллюстрировать ваш путь к цели в жизни – достижению финансовой независимости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет

Личный финансовый план

Личный финансовый план «Кто не знает, в какую гавань плывет, для того не бывает попутного ветра». Сенека «Пенсионер-миллионер», «беззаботный безработный», «18-летний миллионер» — что это? Заголовки-мифы? Нет, это отражение возможной реальности в вашей жизни. Вам нужно

Что такое личный финансовый план?

Что такое личный финансовый план? Личный финансовый план (ЛФП) — это план доходов и расходов (бюджет) и инвестирования для достижения определенных финансовых целей. Такой план обычно носит долгосрочный характер (не до вашего ближайшего отпуска, а на несколько большее

Зачем нужен личный финансовый план?

Зачем нужен личный финансовый план? Личный финансовый план поможет вам решить вопросы финансового планирования. У каждого из нас есть определенные жизненные цели. Вот самые простые и общепринятые из них:• создать семью;• обеспечить себя и свою семью

II. Как построить личный финансовый план

II. Как построить личный финансовый план Каждый мечтает изменить мир, но никто не ставит целью изменить самого себя. Лев Толстой Каждый из нас стремится к каким-то целям, хотя не каждый может их четко сформулировать. Но вам придется это сделать и определить хотя бы самые

2.1. Для чего нужен личный финансовый план

2.1. Для чего нужен личный финансовый план Планирование. Некоторым это слово уже набило оскомину: «Сколько книжек ни читал, везде только и пишут: нужен план того, нужен план этого. А я не знаю, нужен мне какой-нибудь план или не нужен. Я и так проживу».Безусловно, есть люди,

III. Как реализовать личный финансовый план

III. Как реализовать личный финансовый план Четвертым шагом при разработке ЛФП является определение путей достижения целей (построение плана инвестирования). Если бы не этот на первый взгляд немудреный пункт, любой мог бы самостоятельно разработать и реализовать свой

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами)

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами) Согласно ст. 472 ГК РФ законом или в установленном им порядке может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по

Составляем личный финансовый план

Составляем личный финансовый план Личный финансовый план, основанный на целях, – главный способ управления своими финансами.Цели – это важно. Без целей сложно управлять денежными потоками и планировать их. Но это не единственное, с чем нужно определиться. Основа любого

Глава 12 Личный финансовый план

Глава 12 Личный финансовый план Будут или нет достигнуты финансовые цели, во многом зависит от того, как они спланированы.План достижения любой вашей финансовой цели называется финансовым планированием. И если вы действительно хотите чего-то достичь, вы должны подумать о

8. Федеральный бюджет – главный финансовый план страны

8. Федеральный бюджет – главный финансовый план страны Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет государство может

Лекция 10 Финансовый план

Лекция 10 Финансовый план 10.1. Состав и структура финансового планаФинансовый план завершает производственно-хозяйственное планирование деятельности предприятия. Он тесно связан с планированием производственной программы, фонда заработной платы,

2.3.5. Финансовый план, планирование на будущее и резюме

2.3.5. Финансовый план, планирование на будущее и резюме Определяется количество необходимых вложений, и доля возможной прибыли как для Вас, так и для инвесторов. ВАЖНО В финансовом плане собирается воедино финансовая информация всех разделов плана. Здесь рассчитывается:?

5. Финансовый план

5. Финансовый план 5.1. Смета затрат (период – три месяца, с октября по декабрь

7. Финансовый план

7. Финансовый план 7.1. Основные допущения и макроэкономические параметры проекта Деятельность предприятия рассчитана на неопределенно долгий срок, однако для анализа инвестиционного проекта был установлен горизонт расчета длительностью в 48 месяцев. Условная дата