6.1. Диверсификация вложений, или «Каждому яйцу – свою корзинку»

6.1. Диверсификация вложений, или «Каждому яйцу – свою корзинку»

Выстраивая личную стратегию для вас, менеджер финансового супермаркета получит ваше согласие, например, на агрессивную стратегию, но это отнюдь не означает, что на все 20 % средств, предназначенных вами для размещения в акции бурно растущих компаний, будут куплены акции одного или двух таких предприятий. Требование непременной диверсификации вложений при инвестировании должно выполняться неукоснительно. Если вы пользуетесь услугами ПИФа для размещения своих активов, то фонд, поскольку он работает с бумагами сотен компаний, автоматически диверсифицирует риски. Если же вы сами занимаетесь такой работой, возникают определенные трудности. Состоят они в том, что если объектов инвестирования больше трех-пяти, то работа с ними может отнять значительную часть вашего времени, а в перспективе, может быть, и все время. Поэтому отечественным инвесторам можно дать такой совет: стараться вложить свои средства в максимально возможное количество проектов, но уж никак не меньше трех.

Предположим, что, откладывая по 1$ в день, накапливая эти суммы на вкладах до востребования и на срочных вкладах в банках, вкладывая средства на небольшие сроки в кредитный кооператив, вы скопили за шесть лет 3000$. Эту сумму уже можно рассматривать как вполне серьезный инвестиционный ресурс. Однако даже этот ресурс необходимо раздробить по возможности на три части. Понятно, что после дробления суммы, приготовленные для вложения, станут совсем маленькими, и в этом есть определенная сложность. Хотя, с другой стороны, здесь есть и определенный плюс – размер суммы сам подскажет вам объект для инвестирования. Мы уже решили, что таких объектов должно быть три, и на каждый приходится по 1000$. Давайте попробуем построить инвестиционную стратегию сроком на 1 год для суммы 3000$.

Велосипед при решении этого вопроса можно не изобретать, воспользуемся уже описанным в предыдущей главе подходом.

Среди выбранных нами объектов для инвестирования должны быть: очень доходный и одновременно рискованный, объект средней доходности и среднего уровня риска и малодоходный объект с минимальной долей риска.

В качестве таковых предлагаются:

• доходный и рискованный – частный кредит другу или родственнику-предпринимателю;

• среднедоходный – вложение в крупнейший ПИФ в регионе;

• наименее рискованный – вклад на год в кредитный кооператив.

Дадим необходимые пояснения. Частный кредит – самое рискованное дело, оно же должно быть и самым доходным. Надо торговаться с заемщиком, но стоимость кредита должна быть никак не менее 36 % годовых, а лучше – еще больше. Договор займа непременно оформляется нотариально, проценты по договору выплачиваются ежемесячно. В качестве обеспечения этого договора с кем-нибудь из компаньонов или членов семьи заемщика оформляется договор поручения, по которому поручитель принимает на себя обязательства по возврату долга в случае возникновения каких-либо проблем у заемщика. Если процентная ставка оговорена в договоре в размере 36 % годовых, это значит, что вы будете получать 3 % от 1000$ в месяц.

Может показаться странным, что сегодня кто-то готов взять в долг деньги под 36 % годовых. Конечно, когда банки на каждом углу предлагают деньги под 10–12—15 %, это кажется удивительным. Но, поверьте, это возможно именно потому, что на дворе рынок, то есть огромное количество вариантов, условий, возможностей. Разумеется, почти любой может пойти и взять в банке деньги под 12 % годовых, но в том-то и фокус, что надо найти того, кто этого сделать не может, а средства ему очень нужны. Причина для отказа клиенту банком может быть любая: у заемщика нет регистрации, нет поручителя, либо один кредит уже взят, либо нет времени на оформление, либо еще что-нибудь. Вот такой человек и есть ваш будущий заемщик.

Наименее рискованным вложением является, пожалуй, вклад в кредитный кооператив: сумма в 1000$ – это все-таки крохотное вложение в кооператив, риски в котором диверсифицированы изначально. А вот вам и российский парадокс – вложение наименее рискованное, но может оказаться достаточно доходным. На сегодняшний момент 24 % годовых – обычная ставка по привлечению в кооперативы. В договоре с кооперативом надо также предусмотреть помесячную выплату процентов.

Зачем и в договоре частного кредита, и в договоре вклада с кооперативом мы предусмотрели ежемесячное получение дохода? Для того чтобы частично делать этими средствами ежемесячные взносы на счет в ПИФ. Давайте подсчитаем. Предположим, что минимальный месячный взнос в ПИФ составляет 100$. Если мы будем получать 50$ дохода ежемесячно из двух других источников инвестирования, то сможем сумму в 450$ внести в ПИФ при заключении договора и еще в течение 11 месяцев вносить по 100$ (50$ полученных из дохода, а 50$ – из «заначки», то есть из первоначально не внесенных в ПИФ из планировавшихся 1000$ долларов средств). Сразу 1000$ вносить в ПИФ страшно, поскольку правил работы с ним мы не знаем, может быть, еще и разорвем договор. Кроме того, прочитав книгу Алексея Покудова «Эффективное управление личными финансами», мы четко усвоили, что вносить в ПИФ лучше понемногу, но регулярно, что и собираемся делать.

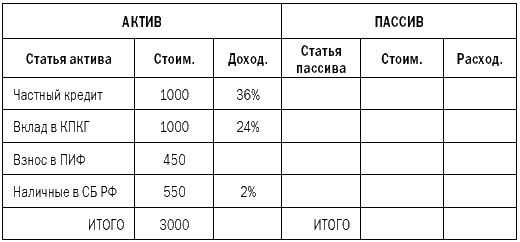

Проследим динамику роста активов в течение года. После заключения всех договоров и размещения средств реестр имущества будет выглядеть следующим образом (табл. 21).

Таблица 21

Состояние активов на момент начала инвестирования

Наличные лучше всего хранить на вкладе до востребования, поэтому не внесенные в ПИФ 550$ сначала попадают в Сбербанк.

Далее в течение года ежемесячно совершаем следующую процедуру: получаем доход от заемщика, получаем доход в КПКГ, снимаем 50$ со вклада в СБ и делаем ежемесячный взнос в ПИФ. Если ПИФ показал за год доход в размере 30 %, то по окончании года реестр имущества будет выглядеть следующим образом (табл. 22).

Таблица 22

Состояние статей активов спустя год

Прокомментируем результат. Частный кредит в сумме 1030$ – это сумма кредита и начисленные на него за последний месяц проценты (мы забирали доход для ПИФа только 11 раз, а это проценты за последний месяц). Такая же картина со вкладом в КПКГ. На счете в ПИФ у нас находится сумма 1850$. Это 450$ первоначально внесенных, 1100$ добавленных в течение года, и 300$ инвестиционного дохода, полученных в течение года на средний остаток средств на счете. Итого инвестиционный доход, полученный нами в течение года, составил 900/3000 ? 100 % = 33 % годовых, то есть чуть ниже, чем у самого доходного из трех наших объектов инвестирования, хотя логично было бы ожидать его на уровне среднего – 30 % годовых (1000 долларов под 36, 1000 – под 30, 1000 – под 24). Такой замечательный результат получен благодаря тому, что доход, получаемый в течение года, мы внутри года же успевали инвестировать на счет в ПИФ, и «проценты росли на проценты». Кроме того, до последнего месяца у нас всегда были свободные деньги на счете в СБ, и все наши вложения были разумно диверсифицированы.

Ну как тут еще раз не вспомнить того клиента, который хотел вложить все побыстрее, то есть В ОДНО МЕСТО!

Да, В ТРИ МЕСТА хлопотней, но зато гораздо надежней!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Диверсификация

Диверсификация Вы часто слышите поговорку «Не складывайте яйца в одну корзину». Корзина может упасть, а яйца разобьются. Когда дело доходит до инвестиций, все советуют не вкладывать деньги в один актив, а поделить их между несколькими проектами. Это называется

2.5. Контроль риска и диверсификация

2.5. Контроль риска и диверсификация Для начала выясним, чем удачливый человек отличается от неудачника. Все очень просто. Неудачник думает так: «Хорошо бы было, если...» Человек же успешный думает: «А что будет, если... » Поэтому мы, успешные люди, будем думать «Что будет,

Валютная диверсификация

Валютная диверсификация В России возможность создать портфель в разных валютах, как правило, сводится к использованию валютных депозитов, других вариантов практически нет. Есть некая привязка к курсу евро или доллара у страховых компаний, которую уже давно грозятся

Страновая диверсификация

Страновая диверсификация Если диверсификация по валютам – понятие знакомое практически каждому и убеждать в ее необходимости практически не приходится, то со страновой сложнее. Я обычно привожу такой довод: «Поставьте себя на место глобального инвестора, который

Валютная диверсификация

Валютная диверсификация В России возможность создать портфель в разных валютах, как правило, сводится к использованию валютных депозитов, других вариантов практически нет. Есть некая привязка к курсу евро или доллара у страховых компаний, которую уже давно грозятся

Страновая диверсификация

Страновая диверсификация Если диверсификация по валютам – понятие знакомое практически каждому и убеждать в ее необходимости практически не приходится, то со страновой сложнее. Я обычно привожу такой довод: «Поставьте себя на место глобального инвестора, который

§9. Глобальная диверсификация

§9. Глобальная диверсификация Мы уже много раз говорили, что для уменьшения риска при инвестировании в акции необходимо включать в инвестиционный портфель акции разных компаний, причем желательно и разных отраслей. Здесь мы обсудим вопрос, касающийся глобальной

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

Каждому по труду

Каждому по труду Кто не смеялся над злоключениями Остапа Бендера — главного действующего лица в сатирических романах И. Ильфа и Е. Петрова? Раздобыв путем вымогательства миллион, прохвост воображал, что богатство заставит окружающих относиться к нему, как к «выдающейся»

6. Каждому свои деньги

6. Каждому свои деньги При описании экономической жизни средневековой Европы нельзя обойти одно интересное явление — распространение монет, не имевших никакой ценности и использовавшихся как средство ведения хозяйственных и коммерческих расчетов. Такие монеты имели

Диверсификация рынков

Диверсификация рынков Одним из наиболее эффективных способов повышения устойчивости трейдинговых систем является работа на нескольких различных рынках. Торгуя на многих рынках, вы увеличиваете свои шансы встретить благоприятные для вашей системы условия хотя бы на

ДИВЕРСИФИКАЦИЯ

ДИВЕРСИФИКАЦИЯ Это один из способов снижения риска и обретения дополнительной уверенности, но он доступен только тем, кто обладает значительными ресурсами. Диверсификация предполагает освоение новых сфер деятельности, не характерных для данной компании. Например,

Анализируйте прибыли и убытки по каждому бренду и каждому рынку

Анализируйте прибыли и убытки по каждому бренду и каждому рынку Так куда же все-таки вкладывать деньги? Как определить, что старый рынок насыщен до предела и что выход на новые рынки – наилучшее решение? Как я уже говорил много раз выше, все сводится к расчетам, сможете ли

Не кладите все яйца в одну корзинку

Не кладите все яйца в одну корзинку Не инвестируйте личные доходы в компанию, которая платит вам жалованье, если только вам не предоставили бесплатные опционы или акции. Если вы нарушите это правило, а у вашего работодателя начнутся финансовые трудности, то цена

Каждому что-то нужно

Каждому что-то нужно Чтобы стать миллионером, нужно понять, что движет людьми, т. е. научиться выявлять мотивы, побуждающие людей действовать так или иначе. Мотивационный оратор Зиг Зиглар утверждает: «Вы можете иметь все, что вам нужно, если поможете достаточному числу