Кредиты – классика жанра

Кредиты – классика жанра

Раньше парень на дорогой машине был мечтой каждой девушки. Сейчас девушки с опаской смотрят на парней в дорогих машинах – пока не узнают их кредитную историю.

Анекдот

Думаете, после 2008 года мы чему-то научились? Как бы не так! Прошло два года – и банки снова активно вливают нам в голову истории про «возьми здесь и сейчас, плати потом!».

Ирина с Алексеем познакомились на бизнес-конференции случайно, но так понравились друг другу, что сразу договорились о встрече.

На первое свидание Алексей подъехал на новеньком Infiniti – и вообще выглядел очень респектабельно и дорого. В разговоре выяснилось, что и живет он практически в центре Москвы. В общем, Ирина была в восторге: наконец-то она встретила человека, с которым нашла много общих интересов! Умный, красивый, плюс еще и состоятельный!

Ее день рождения осенью 2008 года они праздновали недалеко от Мале, на Мальдивах (за счет Алексея, естественно). Все было чудесно, пока в один прекрасный вечер молодой человек случайно не открыл секрет своей состоятельности. Оказалось, что он больше не может оплачивать счета и просто не знает, что делать: платежи по ипотеке и автокредиту в долларах, взял он их когда-то из-за низких ставок, теперь ставки выросли на 30 % в рублевом эквиваленте. Работодатель зафиксировал зарплату в рублях (кризис в разгаре!), которая не покрывает даже эти платежи, не говоря о текущих расходах. В отчаянии Алексей успел взять еще два потребительских кредита: один – на поездку на Мальдивы, второй – на жизнь. Последняя капля – пропущено уже три платежа по ипотеке! Чтобы как-то выйти из сложившейся ситуации, он выставил на продажу машину (с серьезной скидкой, так как она под залогом банка) – из банка по ипотеке названивают почти каждый день…

Многие, получив доступ к кредитам, стали исполнять свои давние мечты… в долг. Кто-то покупает квартиры и машины, а кто-то и банальную бытовую технику, туристические поездки, берет кредит на свадьбу и даже приобретение одежды. Нам кажется, что гораздо проще оформить бумаги на кредит и осуществить покупку немедленно – пусть и с переплатой, ведь у большинства людей нет накоплений. Мы живем от зарплаты до зарплаты, тратя весь доход независимо от его величины и даже не думая о том, что возможны другие варианты.

Вы только подумайте: проценты по кредиту на покупку средств связи, выдаваемые на месте, в магазине, составляют в среднем 50–60 % годовых, бытовой техники и компьютеров – 45–50 %!!!

Но в момент приобретения желаемого никто не задумывается о процентах, рисках, о своей будущей платежеспособности, о непредвиденных ситуациях. А самое главное – о том, что на изрядную долю этих покупок можно легко и быстро накопить необходимую сумму без всяких кредитов!

Большинство из нас этому не учили, как и не учили правильному пользованию кредитами, планированию денежных потоков, учету валютных и рыночных рисков.

Есть две крайности: либо мы активно пользуемся кредитами и постоянно переплачиваем за покупки – в то время как могли бы эти деньги пустить на что-то из нашего списка желаний, либо попадаем в такую долговую яму, что больше в принципе ничего не хотим слышать про кредиты.

А тем не менее кредит, как и любой другой финансовый продукт, имеет свои плюсы при разумном использовании.

Может помочь приобрести необходимое дорогостоящее имущество.

3D-телевизор? Это же смешно! Вот когда вам не хватает немного денег на квартиру вашей мечты, а другого шанса не окажется – тогда точно дешевле будет сейчас взять кредит.

Позволяет при крайней необходимости получить желаемое «здесь и сейчас».

Новая модель телефона явно в этот список не входит! Когда ваш ребенок получил грант на обучение в Сорбонне, а у вас даже на сниженный в рамках гранта платеж денег не хватает – тогда выгоднее будет взять кредит (о кредитах на образование поговорим подробнее во второй главе).

Выручает, когда у нас кассовый разрыв.

Если форс-мажорные обстоятельства заставили «вынуть деньги» из семьи, а через две недели нужно будет оплачивать ремонтникам их работу на даче – до следующей зарплаты можно взять кредит (хотя можно и с ремонтниками договориться, и деньги у родственников поискать).

В некоторых случаях кредит может помочь заработать.

Покупать в кредит новый ноутбук для ребенка только из-за того, что на старом «мам, Crisis не идет, а на носу Новый год!», – не наш подход. Давайте наконец-то расскажем сыночку, что такое семейный бюджет и почему на новый ноутбук он может рассчитывать в феврале. Или другая ситуация: используя старый компьютер, вы не успевали вовремя сдавать рабочие отчеты, поэтому опять не получили премию. Посчитайте: может быть, окажется, что новый ноутбук в кредит окупится первой же премией, которую вам наконец-то дадут.

Конечно, все это не о кредитах из серии «до 25 тысяч рублей за 20 минут!!! Без залога и поручителей!!!». Я уверена, что вы, уважаемый читатель, не поведетесь на такие объявления в метро или газете.

Для того чтобы кредит помог, а не навредил, вам необходимо соблюдать всего три правила личной финансовой безопасности.

1. Планировать будущие денежные потоки (за счет каких источников дохода будет выплачиваться кредит в плановом порядке, в экстренных случаях).

2. Учитывать валютный риск (брать кредит в валюте основного источника дохода).

3. Не вкладывать кредитные деньги в проекты с низкой доходностью (доходность вложений должна быть всегда выше средней ставки по кредитам).

Собираясь брать кредит, составьте четкий план будущих денежных поступлений, учитывайте валютный риск, не вкладывайте кредитные деньги в проекты с низкой доходностью.

Самым главным минусом любого кредита является переплата. Что бы вы ни купили с использованием кредита – вы за это переплатите! И переплатите много! В большинстве случаев накопления на покупки являются более выгодным вариантом, чем привлечение кредита.

К минусам кредитования также можно отнести следующее.

• Необходимость соблюдать финансовую дисциплину, в противном случае – платить штрафы, пени, разбираться в судах.

• Ограничения, связанные с залогом имущества при ипотеке, автокредитовании и приобретении другого дорогостоящего имущества, некоторых видах потребительского кредитования.

• Сопутствующие расходы: страхование имущества или жизни; ссудный процент, рассмотрение заявки и т. п.

• Риск изменения процентной ставки или увеличения стоимости залога, если это предусмотрено кредитным договором.

К 2008 году в России сложилась целая прослойка потребителей, оценивавших свою зарплату не как сумму, которую в этом месяце можно потратить, а как сумму, откуда нужно вычесть кредитные платежи.

Теория «не цепляет»? Тогда предлагаю сухие выкладки разбавить живой историей.

Елена получила работу руководителя департамента в крупной розничной сети. 2005 год – а она «продавила» руководство на зарплату в 110 тысяч рублей. И понеслось! В первый же квартал она купила в кредит машину («недорогую» – новенький Chevrolet Aveo. Зато красный!). Далее в родительской квартире требовался ремонт – и на это тоже она взяла кредит. Потом случилось несчастье, и она решила съездить вдвоем с отцом в Японию – сменить обстановку. Не самая дешевая страна (только перелет 60 тысяч рублей на человека) – соответственно, из ежемесячной зарплаты вычитаем еще какую-то сумму весь следующий год.

Слава богу, Елене «не повезло» осенью 2007 года – решила съехать из родительского дома и купить квартиру, но никак не могла найти именно то, что «на душу ляжет». Да и банки ипотеку ей давали не все (правильно, уже и так на себя три крупных кредита возложила). Раньше она работала в банке – подсуетилась, и удалось все-таки по ипотеке договориться, но теперь с квартирой не получалось (когда нашла именно то, что хотела, застройщик там работал только с одним, «своим» банком, а тот на уступки не шел).

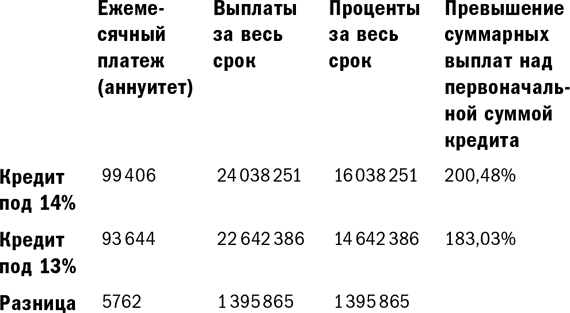

Важная деталь: при выборе банка процентные ставки Елена особенно не рассматривала. «Ну и подумаешь, что у того банка ставка чуть выше! Общая температура по рынку – 12–14 %. Плюс-минус 1 % для меня – не особенно большая разница». Вот на этих словах пришлось достать калькулятор и заставить даму наконец-то посчитать.

1. Квартира стоила 8 миллионов рублей.

2. Ипотеку давали на двадцать лет под 14 % годовых.

3. Первого взноса не было.

Понятно, что за двадцать лет ей пришлось бы заплатить три стоимости этой квартиры.

Если пересчитать с учетом не 14 %, а 13 %, то выяснится, что этот «плюс-минус процент» составляет дополнительные выплаты в 1,4 миллиона рублей из ее зарплаты.

Смотрите сами.

Глаза девушки округлились! И вовремя – как вы уже догадываетесь, в 2008 году розничная сеть обанкротилась, найти зарплату такого же уровня Елена не могла еще два года. Если бы на ней к тому же ипотека повисла… Я знаю несколько историй, когда люди действительно искали возможность получить справку о смерти и хотя бы таким способом избавиться от кредитного ярма.

Ну а чем закончилась история о наших влюбленных, рассказанная чуть ранее? Алексей решил свои финансовые проблемы, продав машину и отдав эти деньги за часть ипотеки. Таким образом, он существенно снизил платеж по квартире и смог нормально жить, ведь доход у него был действительно высокий, даже по московским меркам. Через год он купил новую машину – уже на свои деньги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3. Кредиты

Глава 3. Кредиты № 16 Выбирайтесь из долгов Не взять кредит – способ сэкономить деньги на выплатах процентов по кредиту в будущем.№ 17 Избавьтесь от лишних кредиток Проведите инвентаризацию своих кредиток – избавьтесь от тех, от которых можно избавиться.№ 18 Избавьтесь

Глава 26. Про кредиты

Глава 26. Про кредиты В автосалоне:— Здравствуйте. Я бы хотел купить у вас эту машину в кредит под 10% годовых.— А что, наша цена для вас недостаточно высока?АнекдотНе бери кредиты. Если ты взял кредит, как можно скорее избавься от

Жилищные кредиты

Жилищные кредиты ИпотекаВ нашей стране самыми распространенными кредитами на заемщик берет в банке кредит, как правило, на 80–85 % от стоимости квартиры, а саму квартиру передает в залог банку. Таким образом банк страхуется от того, что кредит могут не вернуть: если заемщик

Потребительские кредиты

Потребительские кредиты Экспресс-кредит. Что это такое и как его получить? В зависимости от предназначения (цель ссуды) и некоторых особенностей (например, суммы кредита) потребительские кредиты делятся на несколько основных разновидностей.Наиболее распространенные

Кредиты

Кредиты Кредит - это палка о двух концах. С одной стороны, кредиты помогают нам получать товары или услуги, даже если мы не в состоянии приобрести их за наличные деньги. С другой, кредиты созданы для того, чтобы не только привязывать нас к производителю,

Кредиты

Кредиты Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим юридическим лицам во временное пользование на условиях возвратности и обычно с уплатой

Банковские кредиты

Банковские кредиты Следующим шагом по финансированию для молодой компании обычно будет получение банковского кредита. Это наиболее популярная в мире форма заемного финансирования. Кредит подразумевает наличие:• суммы;• валюты кредита;• срока возврата

Синдицированные кредиты

Синдицированные кредиты В какой-то момент, когда ваша компания становится достаточно крупной, ее потребности в объеме кредитного финансирования становятся настолько большими, что их уже не может удовлетворять один банк. Дело в том, что у банков существуют лимиты на

106. Межгосударственные кредиты

106. Межгосударственные кредиты Различаются следующие формы долгосрочных (сроком 10–15 и более лет) межгосударственных кредитов за счет ассигнований из госбюджета.1. Двухсторонние правительственные. В широких масштабах межгосударственный долгосрочный кредит зародился

Классика

Классика [1] Homo Ludens by Johan Huisinga — Beacon Press, 1971, ISBN 0-8070-4681-7[2] The Rise of the Creative Class by Richard Florida — Basic Book, N.Y., 2002, ISBN 0-465-02477-7[3] Karl Marx u. Friedrich Engels, Werke, Bd.4, S.459–493; Dietz Verlag Berlin, 1974.[4] De Vita Caesarum / Gaius Svetonius Tranquillus[5] Жизнь двенадцати цезарей / Гай Светоний Транквилл, пер. с латыни — М.: Ладомир, АСТ, 2000, ISBN

Выбор жанра для IBM

Выбор жанра для IBM Мы решили, что для обращения к вопросам нейминга лучше всего подойдет жанр оперы. Опера, которую мы поставили, называлась Der Turn von Babble, Inc.: A tragic opera about brand strategy and naming ("Башня болтовни, Инкорпорейтед: Трагическая опера о стратегии и нейминге"[59]).Оперу как жанр

Придерживайтесь жанра

Придерживайтесь жанра Имейте в виду, что собрание может преследовать различные цели:• проинформировать людей, получить от них информацию;• обменяться мнениями, обсудить вопрос;• подготовить предстоящие мероприятия;• найти выход из ситуации;• принять

У каждого жанра своя специфика

У каждого жанра своя специфика 1. Брифинг, «летучка»: короткое собрание для сообщения предстоящих действий или оценки проведенных мероприятий.2. Собрание проектной группы: анализ работы перед переходом на следующий этап, выявление трудностей.3. Совещание руководящего

11.4.2. Тендерные кредиты

11.4.2. Тендерные кредиты Чтобы стимулировать вступление мелких поставщиков, закупщик может ввести тендерные кредиты[290]. Механизм очень прост. Он состоит в применении денежных скидок к предложениям мелких поставщиков в случае заключения контракта. Это ясно