Синдицированные кредиты

Синдицированные кредиты

В какой-то момент, когда ваша компания становится достаточно крупной, ее потребности в объеме кредитного финансирования становятся настолько большими, что их уже не может удовлетворять один банк. Дело в том, что у банков существуют лимиты на одного заемщика, закрепленные обычно требованиями регулирующих органов. Возможны также еще более жесткие лимиты на одного заемщика, установленные внутри банка. Для банка это способ управления рисками. Если банк будет сильно зависеть от одного клиента, проблемы с возвратом его кредитов могут привести к финансовым проблемам банка. Поэтому банки стараются распределить риски между заемщиками за счет ограничения максимального размера кредита. Вспомните теорию портфеля: если вы распределите свои вложения между несколькими заемщиками, общий риск ваших вложений уменьшится.

Соответственно, когда размер потребностей вашей компании в финансировании начинает превышать готовность вашего банка предоставить вам такой объем средств, возникает проблема. Можно, конечно, начать брать кредиты в другом банке. Но тогда вам придется иметь дело с множеством кредитных договоров с разными банками. Эти договоры будут иметь разные сроки, валюты, процентные ставки, поэтому вам придется тратить существенное время и ресурсы на управление всеми этими договорами. Кроме того, в случае возникновения необходимости реструктуризации, большое количество кредитов от множества разных банков существенно затрудняет переговоры о реструктуризации.

В этом случае для вас существует интересная альтернатива: синдицированный кредит (на жаргоне «синдикат»). Синдицированный кредит вы берете у группы (синдиката) банков, но при этом договор вы заключаете только один – это договор с синдикатом. Соответственно набор условий и ковенант в нем будет одним, общим для всех участников синдиката. Это значительно облегчает вам процесс переговоров и управления кредитом.

С другой стороны, для банков участие в синдикате является средством управления рисками. Они разделяют свои риски и сумму с другими участниками синдиката. Кроме того, для некоторых банков это может быть пропуском для участия в кредитовании на новом рынке. Например, небольшой иностранный банк не присутствует в России, но хочет поучаствовать в кредитовании крупных российских компаний, чтобы получить дополнительную прибыль за счет более высоких процентных ставок для российских заемщиков. Участие в синдикате банков для этого небольшого банка позволит реализовать такую возможность. Кроме того, этому банку не придется тратить существенные ресурсы на оценку кредитоспособности заемщика «с нуля» – все необходимые материалы для него подготовит и проверит организатор синдиката. Такому банку будет легче участвовать в синдикате, понимая, что вместе с ним риск на себя берут и гораздо более крупные и солидные банки.

Обычно, для того чтобы получить синдицированный кредит, вам нужна будет кредитная история. Крупным банкам, чтобы принять участие в синдикате, нужен опыт работы с вами, нужно определенное доверие к вам. Поэтому ядро синдиката (20 % – 100 % участников) составят те банки, с которыми вы уже работали или работаете. Надо сказать, что отечественные банки не очень охотно участвуют в синдикатах, предпочитая работать с клиентами напрямую. Поэтому в синдикаты обычно входят банки западные.

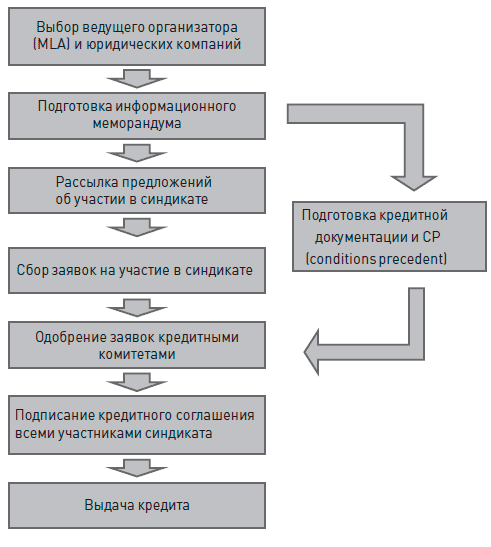

Выглядит процесс получения синдицированного кредита примерно следующим образом (см. рисунок).

Сами вы организовать синдицированный кредит не сможете – для этого вам придется выбирать посредников. Как правило, это банки, с которыми вы ранее уже сотрудничали и хорошо их знаете. Такой выбранный вами посредник будет называться ведущим организатором синдиката, или MLA (Mandated Lead Arranger). Организатор получает свое вознаграждение в виде определенного процента от суммы кредита (обычно до 1,5 %, но в периоды кризиса вознаграждение может быть выше). Однако в своих предложениях банки могут указывать и различные другие виды комиссий и выплат, так что все предложения надо внимательно анализировать. В крупных синдицированных кредитах у вас может быть несколько MLA. В этом случае итоговое вознаграждение они делят между собой (как именно, они договариваются сами в зависимости от распределения ролей). Бывают MLA, которые не получают вознаграждение за работу, – они работают «за имя» (иногда такая работа напрямую связывается с выдачей им вами мандата на ведущую роль в другой сделке). Они стараются создать себе бренд на рынке организации синдицированных кредитов, чтобы стать «полноценными» MLA в будущем. В процессе работы вы всегда можете «выкинуть» какого-то MLA из своего проекта, если вам не нравится его работа.

Из интервью директора департамента казначейства компании МТС Ильи Чупринко журналу «Консультант»:

«…У синдицированных кредитов, впрочем, как и любой другой публичной формы финансирования, где участвует группа кредиторов, есть особенность – присвоение различных «титулов» банкам, участвующим в синдикации. Последние активно борются за эти «титулы», в первую очередь за самое высокое звание mandated lead arrangers and underwriters. Это самый престижный “титул”, и получившему его банку полагаются наибольшие комиссионные. Следующий уровень – lead arrangers, присваиваемый в зависимости от доли участия в сделке и других условий, за ним – arrangers. Таким образом, титулы распределяются, условно говоря, до бесконечности. Звания присваиваются в процессе сделки, до ее осуществления. Как ни удивительно, банки могут “обидеться”, если их включат не в ту группу, а некоторые – даже отказаться от участия в синдикации, если не попадут в высшую группу. Из главных организаторов выбирается один банк, который назначается агентом. Он выполняет своего рода административную работу: собирает с остальных участников кредит, выдает деньги заемщику. И именно с агентом клиент расплачивается по кредиту, а тот дальше распределяет средства между другими банками.

При выборе MLA вы запрашиваете у них предлагаемые ими условия, так называемый Term Sheet, в котором прописываются основные условия сделки: сумма, процентная ставка, срок, график погашения, ковенанты, размер вознаграждения за организацию. Далее вы выбираете MLA исходя из «авторитета» банка, предлагаемых им условий кредита, требуемых сумм вознаграждения и условий организации. Бывают три основных вида синдицированных сделок:

• Underwritten deal, когда MLA берет на себя ответственность полностью подписать ваш кредит, то есть выдать вам полную оговоренную сумму. В этом случае если он не сможет подобрать участников синдиката на необходимую сумму, то вынужден будет сам «выкупить» неразмещенную сумму. Например, если MLA организовывает синдикат на 1 млрд руб., а заявок набралось всего на 800 млн, то оставшиеся 200 млн MLA придется внести самому;

• Best effort deal, когда MLA не гарантирует полное размещение (разместит только то, что сможет, правда, иногда может случиться и переподписка, например, хотели разместить 500 млн руб., а заявок поступило на 800 млн);

• Club deal, когда круг «покупателей» кредита уже заранее известен (обычно по не очень крупным синдикатам). Здесь организатору уже не нужно «продавать» кредит другим банкам, поэтому обычно участники делят между собой комиссию организатора пропорционально их доле в синдикате.

В России обычно MLA предлагает вам best effort. С выбранным MLA вы подписываете мандат. Мандат дает организатору официальное право организовывать синдикат от вашего имени по вашему поручению. В мандате обычно прописываются основные определения, размер комиссий и условия оплаты издержек, эксклюзивность назначения, конфиденциальность, обязательства организаторов. В качестве приложения к мандату идет term sheet с основными параметрами сделки.

Практически одновременно с выбором ведущего организатора вы будете выбирать и юридические компании, которые будут помогать вам с MLA готовить кредитную документацию. Обычно в сделке будут задействованы две юридические компании – одна на стороне MLA и одна на стороне заемщика. Они будут заниматься подготовкой кредитной документации (кредитного договора, договоров поручительства и залога, если применимо) и выступать посредниками при согласовании условий документов. Обычно расходы на юристов как со стороны MLA, так и с вашей стороны, будете оплачивать вы.

MLA с вашей помощью делает информационный меморандум по кредиту. В этом мемо содержится вся основная информация о бизнесе компании, ее положении на рынке и стратегии. Кроме того, сюда входит финансовая отчетность вашей компании, а также финансовая модель компании на срок кредита, чтобы потенциальным участникам синдиката было понятно, как и из каких источников компания будет гасить проценты и тело кредита. Кроме того, вам придется также подготовить набор документов, который называется CP (conditions precedent), без получения которых вам не будет выдан кредит. Обычно в этот набор входят такие документы, как подтверждение права собственности на залоги, учредительные документы компании, учредительные документы и информация по поручителям по кредиту и т. д.

MLA рассылает меморандум потенциальным участникам синдиката вместе с предложением об участии в синдикате. Здесь начинается основная работа MLA – он пытается «продать» вас будущим участникам синдиката. Специалисты инвестиционного банка звонят и встречаются с потенциальными участниками, рассказывают им об условиях участия и дают пояснения по содержанию меморандума. В общем, вас вовсю рекламируют. MLA, безусловно, заинтересован в успешном завершении проекта, иначе он не получит свое вознаграждение (скажем, 1,5 % от $300 млн, то есть 4,5 млн – это неплохое вознаграждение за месячную работу группы из 3–5 специалистов инвестиционного банка) и, кроме того, ухудшит свой бренд.

В результате такой работы будущие участники синдиката дают заявки на участие в нем. В заявке они указывают сумму и условия, на которых они готовы участвовать в синдикате. MLA далее сводит все эти заявки в единое целое (книгу заявок) и старается создать синдикат, в котором всех бы удовлетворил единый набор условий. Сам MLA обычно дает в синдикат существенную сумму. При формировании книги заявок могут поменяться условия кредита. Например, если заявок слишком много, может быть улучшена процентная ставка или увеличен объем синдиката. В общем, если удается договориться со всеми участниками по условиям, MLA готовит и рассылает всем участникам согласованный кредитный договор.

Если заявок слишком много (в этом случае говорят «синдикат переподписан»), то вам совместно с MLA придется выбирать:

• вы можете взять синдикат на большую сумму, чем рассчитывали (в этом случае также придется больше заплатить за организацию – комиссия берется от общей суммы кредита);

• вы можете пропорционально распределить суммы участия между всеми банками, подавшими заявки;

• вы можете «выкинуть» кого-то из участников из синдиката.

Распределение заявок – процесс весьма политизированный, ведь вам нужно постараться «не обидеть» никого, кто мог бы быть вам полезен в будущем.

В процессе подготовки синдиката определяется банк, через который будут вестись все операции по кредиту. Он называется агентом (facility arranger). Этот банк получает часть вознаграждения за организацию и отвечает перед другими участниками синдиката за соблюдение всех правил синдиката. Банки-участники будут переводить деньги агенту и будут получать деньги от агента. В свою очередь ваша компания будет получать и переводить деньги агенту. Как правило, платежным агентом будет ваш MLA, но могут быть и исключения. Для фиксирования размера комиссии за услуги агента обычно подписывается Письмо об агентском вознаграждении (Agency Fee Letter).

После «утряски» условий всех кредитных договоров между участниками и получения юридического заключения по документам, предоставленным в рамках CP, все участники синдиката и вы подписываете финальную версию кредитного соглашения. Затем вы получаете деньги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3. Кредиты

Глава 3. Кредиты № 16 Выбирайтесь из долгов Не взять кредит – способ сэкономить деньги на выплатах процентов по кредиту в будущем.№ 17 Избавьтесь от лишних кредиток Проведите инвентаризацию своих кредиток – избавьтесь от тех, от которых можно избавиться.№ 18 Избавьтесь

Глава 26. Про кредиты

Глава 26. Про кредиты В автосалоне:— Здравствуйте. Я бы хотел купить у вас эту машину в кредит под 10% годовых.— А что, наша цена для вас недостаточно высока?АнекдотНе бери кредиты. Если ты взял кредит, как можно скорее избавься от

Жилищные кредиты

Жилищные кредиты ИпотекаВ нашей стране самыми распространенными кредитами на заемщик берет в банке кредит, как правило, на 80–85 % от стоимости квартиры, а саму квартиру передает в залог банку. Таким образом банк страхуется от того, что кредит могут не вернуть: если заемщик

Потребительские кредиты

Потребительские кредиты Экспресс-кредит. Что это такое и как его получить? В зависимости от предназначения (цель ссуды) и некоторых особенностей (например, суммы кредита) потребительские кредиты делятся на несколько основных разновидностей.Наиболее распространенные

Кредиты – классика жанра

Кредиты – классика жанра Раньше парень на дорогой машине был мечтой каждой девушки. Сейчас девушки с опаской смотрят на парней в дорогих машинах – пока не узнают их кредитную историю. Анекдот Думаете, после 2008 года мы чему-то научились? Как бы не так! Прошло два года – и

Кредиты

Кредиты Кредит - это палка о двух концах. С одной стороны, кредиты помогают нам получать товары или услуги, даже если мы не в состоянии приобрести их за наличные деньги. С другой, кредиты созданы для того, чтобы не только привязывать нас к производителю,

Кредиты

Кредиты Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим юридическим лицам во временное пользование на условиях возвратности и обычно с уплатой

Банковские кредиты

Банковские кредиты Следующим шагом по финансированию для молодой компании обычно будет получение банковского кредита. Это наиболее популярная в мире форма заемного финансирования. Кредит подразумевает наличие:• суммы;• валюты кредита;• срока возврата

Глава 13 Кредиты и долги

Глава 13 Кредиты и долги Понятие «кредит» прочно вошло в нашу повседневную жизнь. В настоящий момент реклама с информацией о кредитах – один из самых популярных видов объявлений любого города планеты Земля. Почему? Неужели человечество так нуждается в заемных средствах?

106. Межгосударственные кредиты

106. Межгосударственные кредиты Различаются следующие формы долгосрочных (сроком 10–15 и более лет) межгосударственных кредитов за счет ассигнований из госбюджета.1. Двухсторонние правительственные. В широких масштабах межгосударственный долгосрочный кредит зародился

53. Государственный и муниципальный кредиты

53. Государственный и муниципальный кредиты Одним из элементов финансовой системы государства является государственный кредит, который представляет собой особую, определенную форму кредита, при которой муниципальные или государственные власти выступают в роли

11.4.2. Тендерные кредиты

11.4.2. Тендерные кредиты Чтобы стимулировать вступление мелких поставщиков, закупщик может ввести тендерные кредиты[290]. Механизм очень прост. Он состоит в применении денежных скидок к предложениям мелких поставщиков в случае заключения контракта. Это ясно