Активы и пассивы – что у меня есть и кому я что должен

Активы и пассивы – что у меня есть и кому я что должен

Теперь вы знаете точно, сколько зарабатываете и сколько тратите. Но вспомните, о чем мы говорили в самом начале этой главы. Я задала вам вопрос: а сколько вы СТОИТЕ?

Иметь хороший доход еще не значит быть успешным – это может быть даже опасно, как мы с вами убедились на примере Анны.

Поэтому следующий шаг – составление отчета об активах (имуществе) и пассивах (обязательствах). Это необходимо для оценки своего нынешнего финансового положения.

Сегодня среди россиян очень популярно накапливать пассивы, а не активы.

Если вы думаете, что, когда люди начинают больше зарабатывать, у них остается больше денег, то вы ошибаетесь. Люди начинают в то же время больше тратить и… брать кредиты. При среднем доходе в 150 тысяч рублей на семью выплаты по кредитам могут составлять до 100 тысяч рублей в месяц. Ипотека. Автокредит. Потребительский кредит. Кредит под залог недвижимости – все не перечесть. Самое главное – мы предпочитаем взять кредит на оплату желанной покупки, нежели накопить на нее собственные средства.

Мы даже не думаем о том, что, возможно, накопить выгоднее, да и не так долго, как кажется. Просто даже посчитать нам лень. Зачем? Если вокруг такие привлекательные предложения по кредитованию, такие низкие ставки кредита…

Из разговора с Татьяной, ежемесячный доход в семье которой составляет 150 тысяч рублей в месяц плюс премии.

«Мы с мужем специально взяли ипотечный кредит и купили квартиру на Черном море – так проще, ведь выплаты по кредиту дисциплинируют, банк будет нас контролировать, и мы точно все оплатим. А иначе эти деньги просто разойдутся, как всегда, непонятно куда. Так у нас, по крайней мере, и квартира будет в собственности рано или поздно, и есть где лето с детьми провести. Мы и машину в кредит брали, расплатились досрочно и поняли, что этот вариант нам удобен. Накопить на такую покупку для нас нереально».

Понимаете, о чем речь? Мы перекладываем контроль и управление нашими финансами на банк! Нам самим сложно себя контролировать. Лучше мы переплатим немалые деньги банку, расписавшись в собственном бессилии. Вот что за этим стоит.

А вы хотя бы раз пробовали посчитать, сколько денег вы «дарите» банку при таком подходе? Татьяна была просто в шоке, когда увидела эти цифры, а еще поняла тот факт, что копить пришлось бы не так долго, как она считала. Ту же квартиру на Черном море они с мужем могли бы себе позволить уже меньше чем через три года. Даже если учесть, что эти три года им пришлось бы снимать на лето аналогичную квартиру, вариант с накоплением все равно получился в разы выгоднее варианта с ипотекой.

Давайте посмотрим на цифрах.

Исходные данные.

• Ежемесячный доход семьи – 150 тысяч рублей.

• Годовая премия – 150 тысяч рублей.

• Ежемесячные расходы семьи – 100 тысяч рублей.

• Накопления для покупки квартиры – 20 тысяч долларов.

• Стоимость квартиры – 120 тысяч долларов.

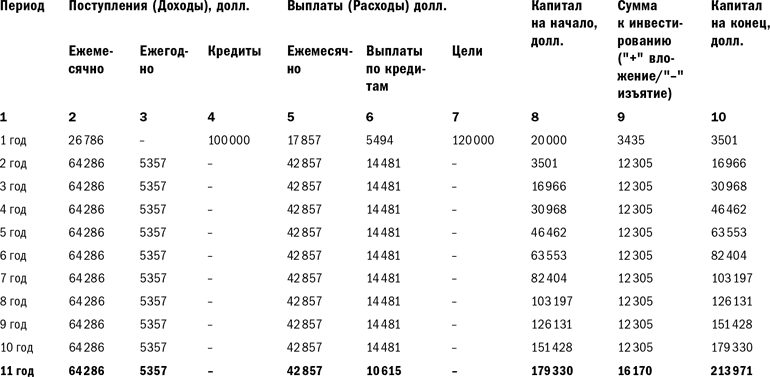

1-й вариант. Покупка квартиры в кредит.

• Сумма кредита – 100 тысяч долларов.

• Ставка кредита – 8 % годовых.

• Срок кредита – 10 лет.

• Схема платежей – аннуитетная. Платеж в месяц – 1206,72 доллара. (Аннуитетный платеж по такому кредиту = 1206,72 х 12 = 14 481.)

Этот вариант был реализован на практике. Ежемесячные выплаты по кредиту составили 1210 долларов.

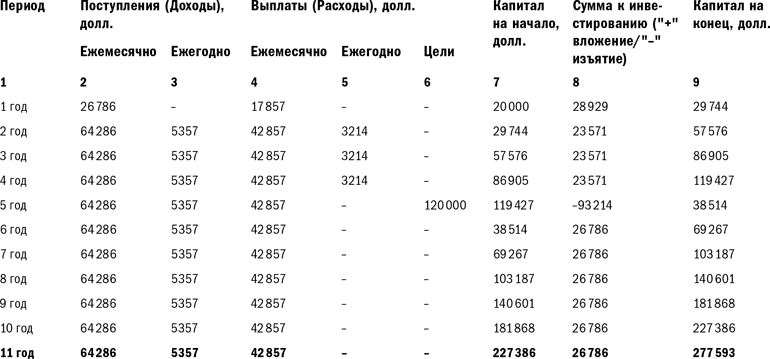

2-й вариант. Накопления на покупку квартиры.

Это гипотетический альтернативный вариант. До формирования необходимой для покупки квартиры суммы подразумевается аренда квартиры на три летних месяца каждый год.

Но самое главное, в этом варианте капитал на конец того же 11-го года, что и в первом варианте, составляет 277 593 доллара, то есть на 63 622 доллара, или на 30 %, выше, чем в первом варианте.

Как вам такой расклад? Только не говорите про инфляцию… это все равно лучше, чем ничего, согласитесь?

Как мы видим из таблицы, к концу срока оплаты кредита у семьи формируется капитал в размере 213 971 долларов (столбец 10).

Как видим из таблицы, квартиру можно купить уже через три года, при этом не ограничивая себя в возможности снимать на лето квартиру на море.

Итак, давайте приступим к анализу ваших активов и пассивов. Для начала дам краткие определения.

Активы – это ваше имущество. Все, чем вы владеете и можете при необходимости продать. Активы бывают разные:

• доходные (ценные бумаги, рентная недвижимость);

• не приносящие дохода (недвижимость, которую вы сдаете за оплату коммунальных расходов);

• убыточные (недвижимость, которая стоит и никем не используется, но коммунальные расходы вы оплачиваете).

Пассивы – это ваши обязательства. Это кредиты, займы, долги кому бы то ни было – все, что вы должны рано или поздно кому-то вернуть. Сплошной расход.

Пассивы также бывают разные:

• дорогие (с высокой процентной ставкой);

• дешевые (с низкой процентной ставкой).

От дорогих пассивов нужно избавляться, дешевые пассивы могут быть выгодны – ими нужно управлять.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Бонусный вопрос № 5. Есть ли программа для меня?

Бонусный вопрос № 5. Есть ли программа для меня? ВОПРОСЯ искушенный инвестор. Помогут ли мне ваши программы?Краткий ответВероятно, нет.ОбъяснениеНаши образовательные программы и программы наставничества ориентированы на тех, кто хочет учиться, а не для тех, кто думает,

У меня есть мечта

У меня есть мечта У меня есть мечта. Не масштаба Мартина Лютера Кинга, конечно. Ее размах даже скромнее пожеланий Билла Экмана (известный инвестор, основатель и исполнительный директор хедж-фондов, которым принадлежит 10 процентов акций Target Corporation), высказываемых на

29. Активы и пассивы предприятия

29. Активы и пассивы предприятия Реальная величина собственных средств предприятия оценивается как стоимость чистых активов предприятия –?то есть это стоимость имущества, которое останется в распоряжении предприятия после того, как оно ответит по всем имеющимся у него

Активы и пассивы: что у меня есть и кому я должен

Активы и пассивы: что у меня есть и кому я должен Никого нельзя заставить быть богатым или здоровым вопреки его воле. Джон Локк Для примера рассмотрим структуру активов и пассивов двух разных людей. Это аналог балансового отчета предприятия.Дмитрий, 38 лет, частный

Кто кому должен?

Кто кому должен? Возвращаясь к 1974 году, когда я учился покупать недвижимость на примере упомянутой ранее квартиры за 56 тысяч долларов, расскажу, как богатый папа преподал мне важный урок на тему подготовки сделок.– Игра называется «Кто кому должен?», – сказал отец

Глава 1 Ваши активы и пассивы

Глава 1 Ваши активы и пассивы Деньги не сделают вас счастливее. У меня сейчас 50 миллионов, и я так же счастлив, как и тогда, когда у меня было 48 миллионов. Арнольд Шварценеггер Сколько у вас есть денег? Сколько активов? Пассивов? Сколько источников дохода? Можете ли вы

Глава 1. Кому должен предприниматель

Глава 1. Кому должен предприниматель Хорошенько подумав, я решил эту главу сделать первой. Если примерно посчитать стоимость «закупа» и прямых издержек сможет любой разумный человек, то вопросы налогообложения многих непосвященных ставят в тупик. Также не всем очевидны

Кому бублик, кому дырка

Кому бублик, кому дырка История банкротства Enron обнажает развращающий характер опционов как формы материального поощрения менеджеров. Теперь многие обозреватели отмечают, что опционы были одной из причин той вакханалии в области корпоративной статистики и финансовой

Нужно ли пользоваться текстовым процессором, если у меня есть секретарь?

Нужно ли пользоваться текстовым процессором, если у меня есть секретарь? Ответ на этот вопрос зависит от того, какой метод вы используете при работе. Многие считают, что привычные документы им легче надиктовывать секретарю, а некоторые более сложные материалы они

От рабов к земле — «Но у меня есть палка, и я вам всем отец!» (право земли)

От рабов к земле — «Но у меня есть палка, и я вам всем отец!» (право земли) Заметим, что далеко не все народы мира перешли к рабовладельческому строю. Для того чтобы сделать это нужно было, чтобы раб производил избыточный продукт. Однако производительность земли в разных

Идея № 68 Есть ли у меня выбор?

Идея № 68 Есть ли у меня выбор? * * *Когда люди считают, что у них есть выбор, они легче воспринимают рабочую

Есть ли у меня на это право?

Есть ли у меня на это право? В некоторых ситуациях мы спрашиваем себя, позволительно ли нам сказать НЕТ. «Есть ли у меня право сказать НЕТ? Позволено ли мне сказать НЕТ в подобной ситуации?»В некоторых случаях такие вопросы оказываются очень полезными. Если мы дали

«У меня другие планы» или «у меня другая договоренность»

«У меня другие планы» или «у меня другая договоренность» Еще одна совершенно обычная, повседневная фраза, которая подтверждает ваши интересы и демонстрирует силу, в то же время не портя отношения с собеседником. Попробуйте сказать: «У меня другие планы» или «На это время

1. Что такое бренд и есть ли он у меня

1. Что такое бренд и есть ли он у меня Лучший способ приобрести хорошую репутацию – стремиться быть тем, кем вы желаете казаться. Сократ Личный бренд формируется в семье Большинство родителей говорят детям, что те должны заботиться о своей репутации. К сожалению, слово