Основные предпосылки планирования

Основные предпосылки планирования

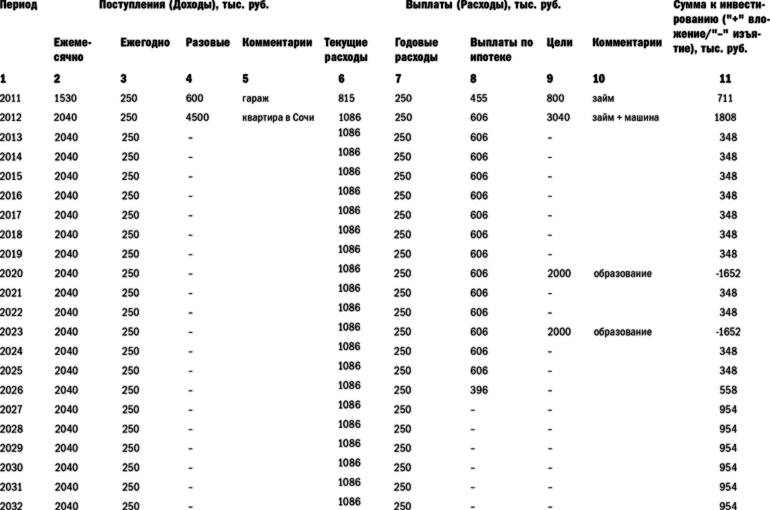

Период планирования: 2011–2032 годы.

При планировании были скорректированы текущие доходы и расходы семьи для достижения поставленных целей – см. колонку «ПЛАН» таблицы «Бюджет доходов и расходов семьи Озеровых». Таким образом, мы высвободили 29,5 тысячи рублей в месяц, а в итоге – 359 тысяч рублей в год для формирования накоплений.

План накопления капитала

Выплата займа предусмотрена в два этапа (по результатам переговоров с другом): 800 тысяч рублей в декабре 2011 года и затем остаток долга плюс проценты при продаже квартиры в ноябре 2012 года. При этом проценты договорились считать на уровне 10 % годовых на всю сумму займа за весь срок. Таким образом, к возврату в ноябре 2012 года получилось 2,2 миллиона рублей. В общей сумме – 3 миллиона.

Продажа квартиры в Сочи учтена в ноябре 2012 года за 4,5 миллиона рублей.

Продажа гаража – в ноябре 2011 года за 600 тысяч рублей.

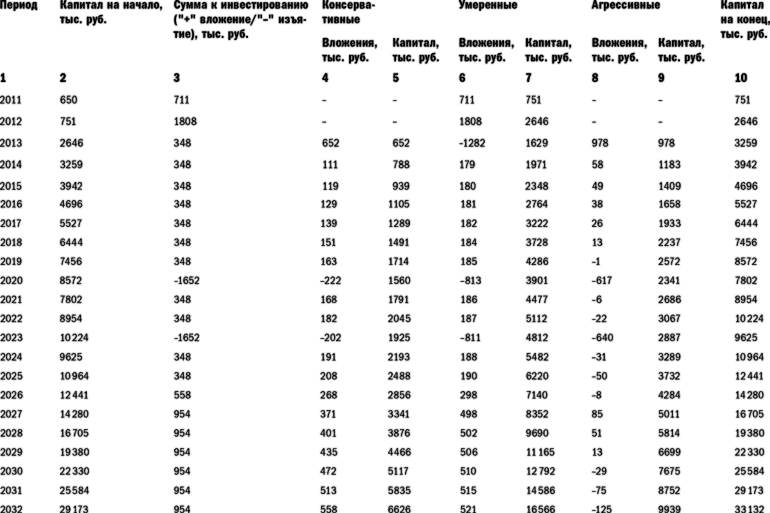

Распределение рисков и, соответственно, доходности построено по принципу: 20 % накоплений размещаются с минимальным риском в консервативные инструменты, 50 % с умеренным риском в сбалансированные инструменты, и 30 % с высоким риском в агрессивные инструменты. Итоговая доходность накоплений в среднем 9–10 % годовых.

План текущих доходов и расходов

В таблицах ниже приведены расчеты денежных потоков семьи Озеровых по текущей деятельности и выведена сумма ежегодных накоплений (как разница между доходами и расходами по текущей деятельности).

Как видно из приведенных выше таблиц, все цели семьи достигаются с условием, что главная цель – пассивный доход – переносится на 7 лет вперед. К 2025 году при заданных условиях семья сможет рассчитывать на 62 тысячи рублей пассивного дохода вместо желаемых 150 тысяч рублей.

Но главное – Антон и Екатерина увидели ясную картину на ближайшие пару лет, обошлись без кредита для гашения займа другу, пусть и ценой увеличения процентов по займу – кредит бы все равно обошелся им дороже.

Как реализуется план сегодня?

В мае продали все ПИФы и положили деньги на депозит, поскольку рисковать ими больше уже нельзя – в конце года нужно рассчитываться с кредитом. А лето – вещь непредсказуемая для фондового рынка, тем более российского. Если будет провал – не факт, что к декабрю все успеет вернуться на прежние уровни, не говоря о дополнительной доходности. А депозит позволит и сохранить, и даже получить, пусть и небольшой, доход.

Пока больше ничего сделать не успели и, в общем-то, ничего не планировали до конца декабря.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Предпосылки к дискуссии

Предпосылки к дискуссии Предпосылками к дальнейшему разговору послужат шесть нижеследующих принципов:1. Этот вопрос имеет международный характер, и его успешное решение требует тесного международного сотрудничества, которое должно начаться немедленно и продолжаться

Основные предпосылки планирования

Основные предпосылки планирования Период планирования: 2011–2032 годы.При планировании были скорректированы текущие доходы и расходы семьи для достижения поставленных целей – см. колонку «ПЛАН» таблицы «Бюджет доходов и расходов семьи Озеровых». Таким образом, мы

Основные предпосылки

Основные предпосылки Период планирования: 2011–2021 годы.Доходы учтены на текущем уровне до 2015 года включительно (не получилось запланировать выход на пенсию с января 2015 года).Расходы учтены на текущем уровне (корректировки не вносили) в течение всего периода

Предпосылки успеха

Предпосылки успеха Прежде чем рассуждать о переходе в квадранты Б и И, необходимо ответить на следующие вопросы:• Щедрый ли вы человек?• Есть ли у вас нечто такое, что вы можете дать миру?• Твердо ли вы намерены создать бизнес в квадрантах Б или И?• Готовы ли вы

34. Исторические предпосылки, причины и основные центры миграции

34. Исторические предпосылки, причины и основные центры миграции Миграция представляет собой передвижение людей с территории одной страны в другую. Такое перемещение людей было характерно всегда. Связано это было с политикой завоевания или переселением народов.Сегодня

2. Экономические предпосылки ликвидации крепостничества. Отмена крепостного права. Расслоение российской деревни. Основные типы сельских хозяйств и их характеристика

2. Экономические предпосылки ликвидации крепостничества. Отмена крепостного права. Расслоение российской деревни. Основные типы сельских хозяйств и их характеристика Среди предпосылок отмены крепостного права важнейшей нужно считать гласность. Стали возникать

2. Предпосылки человеческого действия

2. Предпосылки человеческого действия Мы называем удовлетворенностью или удовлетворением такое состояние человеческого существа, которое не ведет и не может привести ни к какому действию. Действующий человек стремится исправить неудовлетворительное состояние

Предпосылки банковского кризиса

Предпосылки банковского кризиса Объем безнадежных долгов на балансе американских банков за 2000 год вырос на 300 %, а общий объем проблемных долгов увеличился вдвое. В 2001 году этот показатель вырос еще на 33 %. Удельный вес долгов, по качеству сопоставимых с облигациями,

40. ПРЕДПОСЫЛКИ ПЕТРОВСКИХ РЕФОРМ

40. ПРЕДПОСЫЛКИ ПЕТРОВСКИХ РЕФОРМ В XVII в. Россия была самым крупным государством Старого Света. Ее территория простиралась от Северного Ледовитого океана до Каспийского моря, от Днепра до берегов Охотского моря, но население составляло всего 13 млн человек, было

48. ОТМЕНА КРЕПОСТНОГО ПРАВА. ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ ЛИКВИДАЦИИ КРЕПОСТНИЧЕСТВА. РАССЛОЕНИЕ РОССИЙСКОЙ ДЕРЕВНИ. ОСНОВНЫЕ ТИПЫ СЕЛЬСКИХ ХОЗЯЙСТВ

48. ОТМЕНА КРЕПОСТНОГО ПРАВА. ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ ЛИКВИДАЦИИ КРЕПОСТНИЧЕСТВА. РАССЛОЕНИЕ РОССИЙСКОЙ ДЕРЕВНИ. ОСНОВНЫЕ ТИПЫ СЕЛЬСКИХ ХОЗЯЙСТВ Центральным вопросом реформы, по которому шла борьба внутри помещичьего класса, был вопрос о том, освобождать крестьян с

Исторические предпосылки

Исторические предпосылки Предыстория системного анализа уходит в бесконечность, и «начатки» можно искать бесконечно долго. Условно начинают обычно с первой яркой работы — «Трактат о системах» Кондильяка. По-видимому, два человека на рубеже XVII—XVIII вв. мыслью своей

7. Основные предпосылки возникновения Учета издержек

7. Основные предпосылки возникновения Учета издержек Мы определили три критерия. Являются ли они искомыми? Позволяют ли они оценить воздействие управленческого решения на общую цель? Похоже, что они подходят, но давайте займемся этим доказательством, ведь мы еще не

Предпосылки

Предпосылки Прежде чем приступать к планированию, нужно уяснить требования к проекту, особенности технологии, намеченной для использования в нём, и конструкцию пользовательского интерфейса программы (рис. 11-1). Разобравшись в фундаментальных аспектах проекта, можно

Основные понятия и трудности планирования

Основные понятия и трудности планирования Чтобы создать план проекта или оценить план, созданный другими, нужно хорошо разбираться в основных понятиях планирования. В этом разделе мы обсудим основные понятия, которые должен знать каждый участник процесса планирования.