5.13. Справочник «Основные средства»

5.13. Справочник «Основные средства»

Справочник «Основные средства» предназначен в первую очередь для хранения наиболее общей информации об объектах основных средств, которая характеризует сами объекты и не зависит от того, какой организации принадлежит объект, в каком он состоянии находится в тот или иной момент времени и т.д.

Справочник предназначен для ведения аналитического учета по отдельным объектам на счетах:

– 01 «Основные средства»;

– 02 «Амортизация основных средств»;

– 03 «Доходные вложения в материальные ценности»;

– 83.1 «Прирост стоимости имущества по переоценке»;

– 98.2 «Безвозмездные поступления (ОС)»

– 001 «Арендованные основные средства»;

– 010 «Износ основных средств»;

– 011 «Основные средства, сданные в аренду»;

К основным сведениям, которые следует указать в справочнике, относятся:

? группа ОС

? полное наименование

? изготовитель

? заводской номер

? номер паспорта

? дата выпуска

? ОКОФ

? группа учета ОС – следует выбрать категорию, к которой относится данное основное средство. В программе основные средства классифицированы по следующим группам:

? Здания;

? Сооружения;

? Передаточные устройства;

? Машины и оборудование;

? Транспортные средства;

? Инструмент;

? Инвентарь;

? Рабочий скот;

? Продуктивный скот;

? Многолетние насаждения;

? Капитальные затраты по улучшению земель;

? Земельные участки;

? Объекты природопользования;

? Прочие основные фонды.

? Амортизационная группа ОС – следует выбрать категорию, к которой относится данное основное средство в. В программе амортизационные группы основных средств классифицированы по следующим группам:

? Первая группа (от 1 года до 2 лет включительно)

? Вторая группа (свыше 2 лет до 3 лет включительно)

? Третья группа (свыше 3 лет до 5 лет включительно)

? Четвертая группа (свыше 5 лет до 7 лет включительно)

? Пятая группа (свыше 7 лет до 10 лет включительно)

? Шестая группа (свыше 10 лет до 15 лет включительно)

? Седьмая группа (свыше 15 лет до 20 лет включительно)

? Восьмая группа (свыше 20 лет до 25 лет включительно)

? Девятая группа (свыше 25 лет до 30 лет включительно)

? Десятая группа (свыше 30 лет)

? Отдельная группа (п.1, ст.322 НК РФ)

? Подлежит амортизации – определяет, должна ли для данного объекта рассчитываться амортизация. Если флажок «Подлежит амортизации» установлен, то начисление амортизации производится с кредита счета 02 в дебет счета затрат. Если флажок не установлен, то начисление амортизации не производится, а износ, рассчитанный по нормам, один раз в конце года относится в дебет счета 010.

? Автотранспорт – признак принадлежности к автотранспорту

? Комментарий

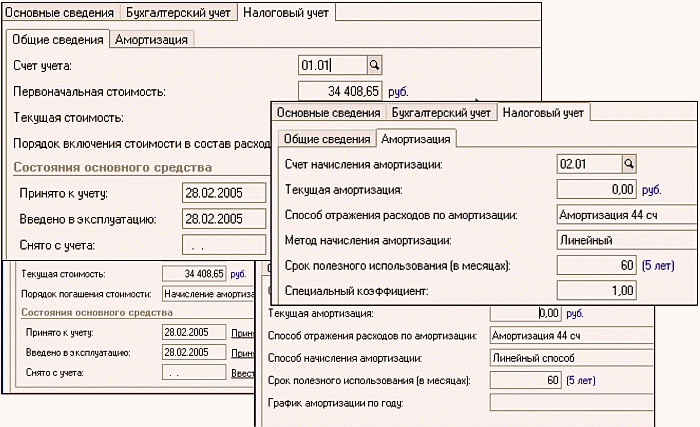

На закладке «Бухгалтерский учет» в карточке основного средства следует указать все данные, которые необходимы для автоматического начисления амортизации в целях бухгалтерского учета (первоначальная стоимость основного средства, срок полезного использования, способ начисления амортизации, счет отнесения затрат по амортизации, дату ввода в эксплуатацию данного основного средства).

На закладке «Налоговый учет» в карточке основного средства следует указать аналогичные данные, необходимые для начисления амортизации в целях налогового учета.

В справочнике имеется возможность группового ввода элементов, например, если нужно ввести данные о десяти одинаковых компьютерах или стольких же одинаковых компьютерных креслах. При этом задаются общие параметры и количество вводимых основных средств, после ввода каждое из однотипных основных средств получает свой уникальный инвентарный номер.

Из карточки основного средства по кнопке «Печать» на экран, а затем на принтер, может быть выведена стандартная унифицированная форма инвентарной карточки «ОС-6».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ОСНОВНЫЕ СРЕДСТВА И ЗАДАЧИ ИХ УЧЕТА

ОСНОВНЫЕ СРЕДСТВА И ЗАДАЧИ ИХ УЧЕТА Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени в сфере материального производства или в

2.1. Основные средства

2.1. Основные средства 2.1.1. Методологический аспект 2.1.1.1. Определение основных средств (п. 46 Положения, раздел I ПБУ 6/01).2.1.1.2. Правила формирования первоначальной стоимости основных средств (раздел II ПБУ 6/01).2.1.1.3. Правила учета процентов по заемным средствам до и после

Основные средства и нематериальные активы

Основные средства и нематериальные активы Основные средства – это средства труда, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью

2.1. Что такое основные средства

2.1. Что такое основные средства Повторим определение, данное во введении:Основные средства – это имущество стоимостью более 20 000 руб. (без учета НДС), которое приобретается не для перепродажи, срок полезного использования которого должен быть более одного

Основные средства

Основные средства Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета

1.6. Малоценные основные средства стоимостью не более 20 тыс. руб

1.6. Малоценные основные средства стоимостью не более 20 тыс. руб До 1 января 2006 г. действовала норма, которая позволяла организациям списывать объекты основных средств стоимостью не более 10000 руб. за единицу на затраты в полном объеме по мере отпуска их в производство и

1.7. Доходные вложения – это основные средства

1.7. Доходные вложения – это основные средства Под доходными вложениями в материальные ценности понимаются вложения организации в часть имущества, в здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией

Пример 7. Организация применяет УСН. Основные средства оплачивается частями (в рассорчку). Стоимость основного средства учтена только после полной оплаты

Пример 7. Организация применяет УСН. Основные средства оплачивается частями (в рассорчку). Стоимость основного средства учтена только после полной оплаты 26 июня 2006 года вышло письмо Минфина России №03-11-04/2/129, в котором разъяснили, что списывать стоимость основных средств,

5.13. Справочник «Основные средства»

5.13. Справочник «Основные средства» Справочник «Основные средства» предназначен в первую очередь для хранения наиболее общей информации об объектах основных средств, которая характеризует сами объекты и не зависит от того, какой организации принадлежит объект, в каком

ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Выше мы рассматривали учет материалов, которые непосредственно расходуются в операционном цикле организации, т. е. материальные ценности, относящиеся к оборотным активам. Но организация имеет такие материальные ценности, которые используется

11. Основные средства

11. Основные средства К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12

Глава 7. Основные средства предприятия

Глава 7. Основные средства предприятия Одним из ключевых элементов бухгалтерского учета являются основные средства предприятия. В данной главе будет рассказано о том, как в программе «1С Бухгалтерия 8» выполняются основные операции по учету основных средств.Напомним,

2.2.2. Основные средства

2.2.2. Основные средства При подготовке отчетности, соответствующей международным стандартам (IFRS), особое внимание стоит уделить проблеме оценки и учета основных средств. Такая ситуация вызвана, в основном, высоким процентом содержания основных средств в составе активов

Основные средства

Основные средства Итак, как мы уже твердо знаем, учредитель с долей в уставном капитале общества более 50% может безвозмездно передать фирме свое имущество, и облагаться налогом это имущество не будет.Но на практике встречается ситуация, когда, например, основное средство,

3.5.1.1. Основные средства

3.5.1.1. Основные средства Итак, как мы уже твердо знаем, если доля учредителя в уставном капитале общества превышает 50 %, то он может безвозмездно передать обществу свое имущество, и облагаться налогом на прибыль стоимость этого имущества не будет.Однако на практике