Глава 8. Ввод начальных остатков

Глава 8. Ввод начальных остатков

8.1. Общие правила ввода входящих остатков

Когда учет в программе «1С: Бухгалтерия 8.0» собирается вести вновь созданная организация, то в базу последовательно вводятся операции и документы, отражающие формирование уставного капитала, внесение вкладов учредителями и т.д.

Чаще на практике случается ситуация, когда на компьютерный учет переходит фирма, которая уже вела деятельность до приобретения компьютеров и установки программы. Следовательно, возникает необходимость внести в информационную базу начальные остатки, имевшие место по данным бухгалтерии на дату начала компьютерного учета.

Прежде всего в данной ситуации следует определиться с датой начала компьютерного учета. На автоматизированный учет можно переходить с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Идеальным вариантом начала автоматизированного учета было бы начало отчетного года, так как этот вариант дает возможность анализировать данные за весь отчетный период и использовать при составлении квартальной и годовой отчетности регламентированные отчеты. Однако при этом может возникнуть необходимость ввода очень большого количества проводок за период с начала года до текущего квартала или месяца.

Выбор конкретной даты начала учета предполагает, что остатки вводятся по состоянию на эту дату, далее учет уже ведется на компьютере. Это означает, что датой операций по вводу начальных остатков должна быть последняя календарная дата предыдущего периода. Например, при вводе остатков на 1 января 2006 года, датой ввода остатков будет 31 декабря 2005г., при вводе остатков на 1 июля датой ввода будет 30 июня и т.д. Это делается для того, чтобы на дату начала учета остатки уже имели место и с этой даты уже начали бы накапливаться обороты по счетам. Для удобства работы перед вводом входящих остатков дату их ввода следует задать в качестве рабочей даты (пункт меню «Сервис – Параметры»).

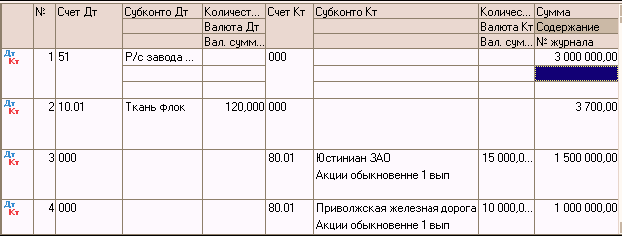

Ввод остатков осуществляется вручную проводками с использованием вспомогательного счета 000. Для этого в Журнале операции с помощью добавления новой строки (или клавиши INS) открываем новую операцию, заполняем поля даты и содержания, а затем вводим в табличную часть операции проводки типа ДА – К000 или Д000 – КП, где А – активный счет, а П – пассивный счет, по которым вводятся остатки. Таким образом, дебетовые сальдо на активных счетах и кредитовые сальдо на пассивных попадают в базу в корреспонденции с вспомогательным счетом 000.

Как мы уже знаем из предыдущих тем, при выборе в проводку того или иного счета, программа будет запрашивать необходимые разрезы аналитики, которые выбираются из соответствующих справочников и перечислений. То есть вводить остатки придется по самой мелкой аналитике – по каждому поставщику, сотруднику, материалу, товару, складу и т.д. При этом, если по счету введется количественный учет – в проводке следует указать количество, если на счете предусмотрено ведение валютного учета – следует задать количество иностранной валюты.

Если аналитика обширна, можно разделить работу по вводу остатков на нескольких сотрудников бухгалтерии. Например, кто-то вводит остатки по поставщикам, кто-то – по материалам, основным средствам, сотрудникам. То есть каждый создает свою операцию, внутри которой копированием вводит проводки по конкретному счету, но различной аналитике. Главное, чтобы всеми соблюдались общие правила – дата ввода остатков должна быть у всех одинаковая, и все проводки вводятся с использованием вспомогательного счета 000. Тогда в оборотах за дату ввода остатков эти суммы суммируются, и будет получен требуемый результат.

При вводе остатков на забалансовых счетах вспомогательный счет 000 не используется. Например, если по состоянию на дату начала ведения автоматизированного учета, а организации имелось арендованное имущество, следует ввести проводку:

Следует иметь в виду, что корректный ввод начальных остатков по отдельным счетам можно осуществить только с помощью специализированных документов, входящих в состав конфигурации. В частности, это касается ввода остатков по основным средствам и остатков по НДС.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума Критики австрийской теории экономических циклов часто приводят довод, что эта теория основана на предположении о полной занятости ресурсов, и поэтому наличие неиспользуемых

4.4. Ввод начальных данных

4.4. Ввод начальных данных В случае, если предприятие хочет начать использовать программу «1С: Предприятие Торговля+Склад» в момент, когда деятельность уже велась, а хозяйственные операции уже совершались, т. е. не «с нуля», возникает необходимость внести начальные данные,

6.3. Ввод документа

6.3. Ввод документа Основным способом ведения учета в конфигурации является регистрация фактов хозяйственной деятельности с помощью документов. Этот способ предоставляет следующие удобства:? автоматизированный ввод информации на основании ранее введенной;? печать

8.1. Общие правила ввода входящих остатков

8.1. Общие правила ввода входящих остатков Когда учет в программе «1С: Бухгалтерия 8.0» собирается вести вновь созданная организация, то в базу последовательно вводятся операции и документы, отражающие формирование уставного капитала, внесение вкладов учредителями и

8.2. Документ «Ввод начальных остатков ОС».

8.2. Документ «Ввод начальных остатков ОС». Данный документ может быть вызван из пункта меню «Операции – Документы – Ввод начальных остатков ОС». Документ предназначен для ввода всех сведений об основных средствах, необходимых для дальнейшего ведения учета.В документ

8.3. Документ «Ввод начальных остатков по НДС»

8.3. Документ «Ввод начальных остатков по НДС» Документ вызывается через пункт меню «Операции – Документ – Ввод начальных остатков по НДС». Документ позволяет ввести первоначальные данные о суммах НДС, как подлежащих в дальнейшем вычету, так и подлежащих уплате в бюджет.

8.4. Проверка правильности ввода начальных остатков

8.4. Проверка правильности ввода начальных остатков После того, как будут введены все входящие остатки, следует убедиться в правильности их ввода. Представим ситуацию, что остатки вводились на 01.07.2006 г. Это значит, что датой 30.06.2006 г. в базу были введены проводки типа

12.7. Ввод начальных остатков по счетам

12.7. Ввод начальных остатков по счетам Если компьютерный учет планируется внедрять на новом предприятии, которое еще не вело деятельности, то после всех предыдущих действий можно начинать регистрацию операций по формированию уставного капитала и внесению вкладов

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума

11 Теория экономического цикла и неиспользуемые ресурсы: их роль в начальных стадиях бума Критики австрийской теории экономических циклов часто приводят довод, что эта теория основана на предположении о полной занятости ресурсов, и поэтому наличие неиспользуемых

Ввод начальных остатков

Ввод начальных остатков Если эксплуатация программы начинается «с нуля», то есть одновременно с началом деятельности предприятия – содержимое данного раздела можно пропустить. Но если предприятие уже какое-то время осуществляло финансово-хозяйственную деятельность,

13. Размеры и структура остатков наличности

13. Размеры и структура остатков наличности Вся сумма денег и заместителей денег хранится в остатках наличности индивидов и фирм. Доля каждого определяется предельной полезностью. Все стремятся держать определенную долю своего совокупного богатства в наличной

Глава 2 Ввод исходных данных

Глава 2 Ввод исходных данных Как мы уже отмечали на предыдущем уроке, перед началом работы следует подготовить программу к эксплуатации, в частности – выставить требуемые параметры настройки и ввести необходимый минимум данных в справочники, каталоги и классификаторы.

УРОК 13. Ввод начальных остатков

УРОК 13. Ввод начальных остатков Если эксплуатация программы начинается "с нуля", т. е. одновременно с началом деятельности предприятия – содержимое данного раздела можно пропустить. Но если предприятие уже какое-то время осуществляло финансово-хозяйственную

УРОК 57. Формирование ведомости складских остатков

УРОК 57. Формирование ведомости складских остатков Одной из главных задач складского учета является предоставление достоверной информации об остатках хранящихся на складах предприятия товарно-материальных ценностей. В программе "1С:Управление небольшой фирмой 8.2" эта

10.2. Ввод картинок

10.2. Ввод картинок Во время регистрации на различных ресурсах вы часто сталкиваетесь с окошком, в которое необходимо внести разбросанные буквы. Сервис таким способом проверяет, являетесь ли вы человеком или машиной, поскольку машина разобрать подобные коды не способна. А