12.2. Сведения об учетной политике организации

12.2. Сведения об учетной политике организации

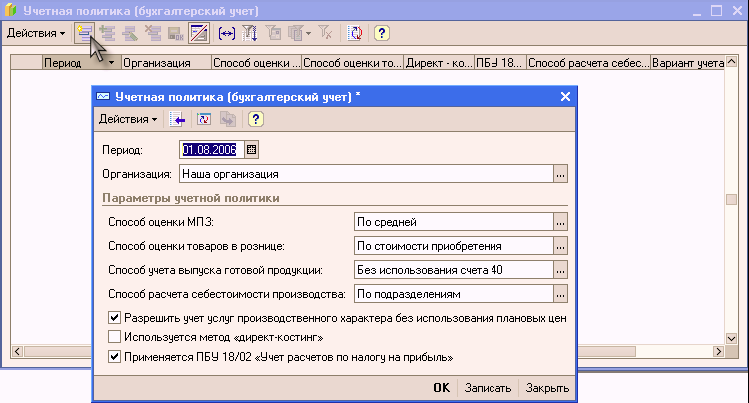

Бухгалтерский и налоговый учет предприятия ведут в соответствии с учетной политикой, которая формируется главным бухгалтером и утверждается руководителем организации. Учетная политика описывает применяемую организацией совокупность способов ведения учета. Для задания учетной политики в целях бухгалтерского учета следует открыть пункт меню «Предприятие» – «Учетная политика» – «Учетная политика (бухгалтерский учет)».

Используя ввод новой строки, заполняем открывшуюся форму данными.

В этом регистре хранится информация для каждой организации

? о способе расчета себестоимости материально-производственных запасов

? об использовании метода директ-костинг при расчете себестоимости производственных запасов

? о способе оценки товарных запасов в рознице

? о способе расчета себестоимости производства:

? по подразделениям – определяет ручное указание порядка закрытия счетов производственных затрат по подразделениям с помощью документа «Установка порядка закрытия счетов по подразделениям»;

? по переделам – определяет автоматический расчет переделов производства и фиксирование результатов расчета в регистре сведений «Распределение продукции по переделам организаций» и закрытие счетов производственных затрат в соответствии с этим порядком

? об использовании счета 40 «Выпуск продукции (работ, услуг)» для отражения выпуска продукции в плановых ценах, по фактической стоимости и отражения отклонений этих показателей

? Автоматический учет требований ПБУ 18/02 – определяет

? автоматическое сопоставление данных в оценке стоимости активов и обязательств по БУ и по НУ и отражение разниц в проводах по счетам плана счетов по налогу на прибыль по виду учета «ПР» и «ВР»;

? при закрытии периода с помощью документа «Закрытие месяца» расчет постоянных налоговых обязательств, отложенных налоговых активов и обязательств.

Для сохранения следует нажать «ОК». Введенные данные учетной политики будут действовать начиная с даты, указанной в поле «Период» в верхней части окна.

Если в следующем учетном году в учетной политике произойдут изменения, будет достаточным добавить в список новую строку, указав дату, с которой эти изменения вступают в силу. Если изменений в учетной политике в новом году не произошло, новую строку вводить не надо, будут автоматически использоваться введенные ранее значения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.3.1.2. Создание своего web-сайта, содержащего сведения об организации

5.3.1.2. Создание своего web-сайта, содержащего сведения об организации Создание собственного web-сайта – это инвестиции в свой бизнес. И сейчас многие организации активно размещают информацию о своей деятельности, производимой п роду кци и /услугах и ценах на них на своем

1. Общее понятие учетной политики организации

1. Общее понятие учетной политики организации Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации

1.4. Нормативная база формирования учетной политики организации

1.4. Нормативная база формирования учетной политики организации Формирование учетной политики организации и ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению

5. Особенности учетной политики кредитной организации.

5. Особенности учетной политики кредитной организации. Все аспекты построения и функционирования системы бухгалтерского учета в их информационной и методической взаимосвязи представлены в учетной политике. Каждая кредитная организация разрабатывает и утверждает в

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика. Главное назначение учетной политики – документально

5. Общее понятие учетной политики организации

5. Общее понятие учетной политики организации Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации

120. Аспекты учетной политики организации (методологическая, организационно-техническая)

120. Аспекты учетной политики организации (методологическая, организационно-техническая) Особое место в учетной политике занимают ее методологические и организационно-технические аспекты.Методологические аспекты включают следующие позиции: • Критерии при отнесении

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации В соответствии с п. 16 ПБУ 1/98 учетная политика организации может изменяться в случае существенного изменения условий деятельности, которое может быть вызвано

1.6. Уведомление налоговых органов об изменении в учетной политике организации

1.6. Уведомление налоговых органов об изменении в учетной политике организации Ни НК РФ, ни ГК РФ не запрещают создавать обособленные подразделения филиалов.При этом читателям необходимо иметь в виду, что на основании ст. 313 НК РФ в целях формирования полной и достоверной

6.6. Отражение информации о нематериальных активах в учетной политике и отчетности

6.6. Отражение информации о нематериальных активах в учетной политике и отчетности 6.6.1. Какая информация о нематериальных активах подлежит включению в состав информации об учетной политике предприятия и отчетности?В составе информации об учетной политике предприятия в

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

4.2. Сведения об организации

4.2. Сведения об организации Сведения об организации – постоянная или условно-постоянная информация, которая обычно хранится в виде констант. Поскольку в программе «1С: Бухгалтерия 8.0» в одной базе можно вести учет от лица нескольких предприятий, основные сведения о

4.11. О социальной политике

4.11. О социальной политике В последние 15 лет российское общество сильно поляризовалось. Огромная масса населения оказалась отброшена на обочину жизни. К сожалению, и в последние годы этот процесс поляризации не был повернут вспять — разрыв между бедными и богатыми только

СФЕРА ПРИМЕНЕНИЯ МСФО № 8 «ЧИСТАЯ ПРИБЫЛЬ ИЛИ УБЫТОК ЗА ПЕРИОД, ФУНДАМЕНТАЛЬНЫЕ ОШИБКИ И ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ»

СФЕРА ПРИМЕНЕНИЯ МСФО № 8 «ЧИСТАЯ ПРИБЫЛЬ ИЛИ УБЫТОК ЗА ПЕРИОД, ФУНДАМЕНТАЛЬНЫЕ ОШИБКИ И ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ» МСФО № 8 определяет порядок действий при выборе и применении учетной политики, при внесении изменений в учетную политику, при исправлении ошибок за

4.3. Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации

4.3. Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации Налоговая политика организации формируется руководителем предприятия на основе положений ведения налогового учета, отраженных в гл. 25 и других главах Налогового