2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации

В соответствии с п. 16 ПБУ 1/98 учетная политика организации может изменяться в случае существенного изменения условий деятельности, которое может быть вызвано осуществлением реорганизации организации; сменой собственников; изменением видов деятельности; изменением режима налогообложения и т.п.

Так как привести исчерпывающий перечень всех возможных существенных изменений условий деятельности организаций не представляется возможным, назовем наиболее часто встречающиеся на практике случаи.

В связи с изменением условий деятельности организация должна:

– определить новый способ ведения бухгалтерского учета;

– оценить, насколько новый способ ведения бухгалтерского учета соответствует основным допущениям, применяемым в бухгалтерском учете, – имущественной обособленности; временной определенности фактов хозяйственной деятельности, а также основным требованиям к ведению учета – приоритета содержания перед формой; своевременности; полноты; непротиворечивости; осмотрительности; рациональности.

1. Внесение изменений в учетную политику в связи с реорганизацией организации.

В связи с реорганизацией юридического лица в учетную политику вносятся изменения, и соответственно должны корректироваться определенные статьи бухгалтерской отчетности.

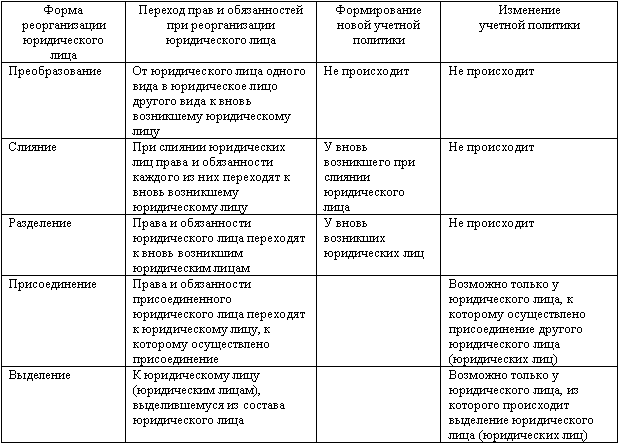

В соответствии со ст. 57 ГК РФ реорганизация юридического лица может происходить в форме слияния, присоединения, разделения, выделения и преобразования. Однако реорганизация только в некоторых случаях может стать основанием для изменения действующей учетной политики юридического лица. Так, при реорганизации юридического лица в форме преобразования меняется его организационно-правовая форма, однако смена формы ООО на ЗАО или наоборот (при отсутствии каких-либо иных существенных условий в деятельности организации) не может стать основной причиной изменения учетной политики.

При такой форме реорганизации, как разделение, права и обязанности юридического лица переходят к вновь возникшим юридическим лицам. Реорганизованное в порядке разделения юридическое лицо перестает существовать, и его учетная политика измениться уже не может. Вновь возникшие при разделении юридические лица формируют свою новую учетную политику в порядке и в сроки, установленные п. 10 ПБУ 1/98.

При такой форме реорганизации юридических лиц, как слияние, права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Реорганизованные в порядке слияния юридические лица перестают существовать, и их учетные политики уже не могут измениться. Вновь созданное при слиянии юридическое лицо формирует свою учетную политику в порядке и в сроки, установленные п. 10 ПБУ 1/98.

Таким образом, изменение учетной политики в связи с реорганизацией возможно только в случае реорганизации в форме присоединения юридического лица к другому. К этому (другому) юридическому лицу переходят права и обязанности присоединенного юридического лица. Присоединившееся юридическое лицо перестает существовать, а юридическое лицо, к которому осуществлено присоединение, может изменить свою учетную политику, так как после реорганизации могут существенно поменяться масштабы его деятельности, виды деятельности, сегменты бизнеса и иные аспекты его деятельности.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица. Однако выделившееся (выделившиеся) юридическое лицо (юридические лица) разрабатывает(ют) новую учетную политику. Выделение же этих юридических лиц может стать основанием для изменения учетной политики только у организации, из которой выделено юридическое лицо (выделены другие юридические лица).

После выделения из юридического лица одного или нескольких юридических лиц это юридическое лицо может изменить свою учетную политику, так как после реорганизации у него могут существенно поменяться масштабы его деятельности; виды деятельности; сегменты бизнеса и иные аспекты.

Перечень случаев, в которых при реорганизации юридических лиц может произойти изменение учетной политики какого-либо из реорганизуемых юридических лиц, представлен в табл. 16.

Организация должна обосновать изменение учетной политики следующими документами:

– решением юридического лица о реорганизации в форме выделения или присоединения;

– протоколом (протоколами) заседаний совета директоров (иных органов управления), на которых приняты организационные решения, связанные с необходимостью и последствиями реорганизации;

– учетной политикой организации до ее реорганизации;

– учетной политикой организации после реорганизации;

– обоснованием изменений учетной политики и взаимосвязи этих изменений с последствиями реорганизации.

Таблица 16

Изменения учетной политики юридических лиц при их реорганизации

2. Внесение изменений в учетную политику в связи со сменой собственников организации.

В связи со сменой собственников в учетную политику с высокой степенью вероятности вносятся изменения.

Новые собственники (акционеры, владельцы долей в уставном капитале), как правило, требуют от организаций, акции (доли в уставном капитале) которых они приобрели (получили каким-либо иным способом), изменить учетную политику, особенно в случае, если такое приобретение осуществлено с целью формирования группы взаимосвязанных организаций, которая обязана составлять консолидированную бухгалтерскую отчетность.

Консолидированная отчетность должна быть составлена на основе единой учетной политики[31]. Таким образом, учетная политика организации приводится в большинстве случаев в соответствие с учетной политикой группы взаимосвязанных организаций.

Обоснованием изменения учетной политики на данном основании являются следующие документы:

– выписка из реестра акционеров организации;

– учетная политика, предлагаемая новыми собственниками;

– анализ содержания учетной политики, предлагаемой новыми собственниками, на соответствие учетной политике организации;

– протоколы заседаний совета директоров (иных органов управления) организации, содержащие указания нового собственника на необходимость изменения учетной политики путем ее приведения в соответствие с учетной политикой юридического лица – нового собственника или учетной политикой группы взаимосвязанных организаций.

3. Внесение изменений в учетную политику в связи с изменением видов деятельности.

В связи с изменением видов деятельности организации может потребоваться внесение изменений в учетную политику.

Обоснованием необходимости внесения изменений могут быть следующие документы:

– протоколы заседаний совета директоров (иных органов управления) организации, содержащие принятые решения об изменении видов деятельности;

– принятые решения об изменении учетной политики в связи с данным решением.

4. Внесение изменений в учетной политику в связи с изменением режима налогообложения.

Изменение режима налогообложения организации может потребовать внесения изменений в учетную политику.

Обоснованием изменений учетной политики в данном случае должны были быть следующие документы:

– НК РФ;

– учетная политика организации и те ее положения, которые требуют изменения в связи с изменением режима налогообложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Общее понятие учетной политики организации

1. Общее понятие учетной политики организации Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации

1.1. Формирование учетной политики

1.1. Формирование учетной политики Учетная политика организации — это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.К

1.4. Нормативная база формирования учетной политики организации

1.4. Нормативная база формирования учетной политики организации Формирование учетной политики организации и ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль 6.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс

8.6.11. Корректировка элементов учетной политики, используемых в бухгалтерском финансовом учете

8.6.11. Корректировка элементов учетной политики, используемых в бухгалтерском финансовом учете Формирование учетной политики по учету затрат на производство и выпуск продукции в управленческом учете целесообразно осуществлять на основе учетной политики по финансовому

5. Особенности учетной политики кредитной организации.

5. Особенности учетной политики кредитной организации. Все аспекты построения и функционирования системы бухгалтерского учета в их информационной и методической взаимосвязи представлены в учетной политике. Каждая кредитная организация разрабатывает и утверждает в

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ

1.4. ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ЕЕ СОДЕРЖАНИЕ Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика. Главное назначение учетной политики – документально

5. Общее понятие учетной политики организации

5. Общее понятие учетной политики организации Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации

119. Изменение учетной политики

119. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета.

120. Аспекты учетной политики организации (методологическая, организационно-техническая)

120. Аспекты учетной политики организации (методологическая, организационно-техническая) Особое место в учетной политике занимают ее методологические и организационно-технические аспекты.Методологические аспекты включают следующие позиции: • Критерии при отнесении

2.1. Экспертиза учетной политики

2.1. Экспертиза учетной политики Главная функция учетной политики – закрепление выбранных способов учета и внутреннего контроля из ряда методов и способов, разрешенных нормативно-законодательными актами. В связи с этим организации могут применять разные методы учета

2.4. Корректировка учетной политики при разработке организацией новых способов ведения бухгалтерского учета

2.4. Корректировка учетной политики при разработке организацией новых способов ведения бухгалтерского учета В соответствии с п. 16 ПБУ 1/98 изменение учетной политики может производиться в случае разработки организацией новых способов ведения бухгалтерского

6.2. Элементы учетной политики

6.2. Элементы учетной политики Учетная политика организации – это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».Учетная политика

31. Формирование учетной политики

31. Формирование учетной политики Под учетной политикой организации (ПБУ 1/98 «Учетная политика организации») понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового

32. Изменение учетной политики

32. Изменение учетной политики Изменение учетной политики может производиться в случаях:• изменения законодательства РФ или нормативных актов по бухгалтерскому учету;• разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа

Глава 6. Увольнение в связи с ликвидацией предприятия (организации, учреждения), прекращением деятельности индивидуальным предпринимателем

Глава 6. Увольнение в связи с ликвидацией предприятия (организации, учреждения), прекращением деятельности индивидуальным предпринимателем В рамках этой и ряда последующих глав мы рассмотрим порядок увольнения по основаниям, предусмотренным ч. 1 ст. 81 ТК РФ. Особое место