12.5. Методы распределения косвенных расходов организации

12.5. Методы распределения косвенных расходов организации

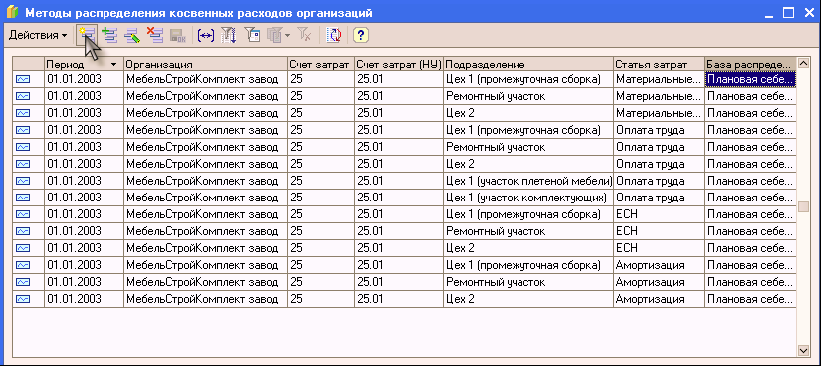

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций», который можно открыть из меню «Предприятие – Учетная политика – Методы распределения косвенных расходов».

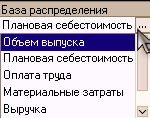

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

? «Объем выпуска» – в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

? «Плановая себестоимость» – в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

? «Оплата труда» – в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

? «Материальные затраты» – в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично – путем неуказания ряда параметров – можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре сведений «Способы распределения статей затрат организации» указывается дата, начиная с которой способ распределения будет применяться. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов В соответствии с п. 83 Методических указаний по учету МПЗ транспортно-заготовительные расходы (ТЗР) можно учитывать:а) на отдельном счете 15 «Заготовление и приобретение материальных ценностей»

4.4.2. Способы распределения расходов на продажу товаров

4.4.2. Способы распределения расходов на продажу товаров В соответствии с п. 228 Методических указаний по учету МПЗ расходы на продажу товаров, как правило, ежемесячно списываются в полном размере в дебет счета учета продаж (первый вариант). Если величина

5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования

5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.Прямые затраты связаны с производством определенного вида продукции и могут

6.7.3. Способы распределения выручки, расходов активов и обязательств между отчетными сегментами

6.7.3. Способы распределения выручки, расходов активов и обязательств между отчетными сегментами Если выручка, расходы, активы и обязательства организации относятся к нескольким отчетным сегментам, то они должны обоснованно распределяться между ними. Способы

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

48. Классификация расходов кредитной организации.

48. Классификация расходов кредитной организации. Расходы банка классифицируются по счетам 2-го порядка к счёту 702 «Расходы». Наряду с этим в соответствии с требованием Постановления №490 расходные операции банка делятся на 3 группы:I) Расходы включаемые в себестоимость

49. Аудит расходов кредитной организации.

49. Аудит расходов кредитной организации. Расходы банка классифицируются по счетам 2-го порядка к счёту 702 «Расходы». Наряду с этим в соответствии с требованием Постановления №490 расходные операции банка делятся на 3 группы:I) Расходы включаемые в себестоимость

Статья 28. Право страховой медицинской организации на возмещение расходов

Статья 28. Право страховой медицинской организации на возмещение расходов Страховая медицинская организация имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, возмещения ей расходов в пределах суммы,

2.1. Понятие расходов организации

2.1. Понятие расходов организации В зависимости от метода оценки затрат ресурсов принято различать две концепции издержек:а) бухгалтерские издержки;б) экономические издержки (также альтернативные издержки, издержки упущенных возможностей).Такое деление обусловлено

2.3. Условия принятия к бухгалтерскому учету расходов организации

2.3. Условия принятия к бухгалтерскому учету расходов организации В бухгалтерском учете расходы признаются при соблюдении (исполнении) следующих условий:расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов,

7.2. Методы распределения и минимизации рисков

7.2. Методы распределения и минимизации рисков Меры по распределению и минимизации риска включают следующие этапы:1) оценку приемлемости полученного уровня риска;2) оценку возможности снижения риска;3) выбор методов снижения рисков и оценка их эффективности для

37. Экономическая сущность, содержание и состав доходов и расходов организации

37. Экономическая сущность, содержание и состав доходов и расходов организации Содержание и состав доходов и расходов определено Положениями РФ по бухгалтерском учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».Доходами организации признается

Глава 5 Основные методы рационализации расходов

Глава 5 Основные методы рационализации расходов Если не ведешь учет домашних расходов, то кажется, что тратишь больше, чем зарабатываешь. А если ведешь учет домашних расходов, видишь, что так и есть. «Пшекруй», польский журнал На Западе культура контроля расходов в

1.3.3. Обобщенная модель распределения ресурсов организации в условиях рисков

1.3.3. Обобщенная модель распределения ресурсов организации в условиях рисков Основное содержание любого бизнеса — управление ресурсами в пространстве и времени для достижения цели. Не претендуя на построение общей модели бизнеса, которая могла быть использована для

Методы организации труда

Методы организации труда Распределение механиковИндивидуальная работа Сейчас все еще широко распространено закрепление механиков за рабочим местом или рабочих мест за механиками. Оплата труда чаще всего осуществляется за личный труд механиков.Недостатками такой

Методы распределения

Методы распределения Метод личных продаж используется для организации дистрибьюторской сети и обеспечения поддержки реселлеров независимо от того, на каком рынке реализуется продукция – потребительском или промышленном. При этом функциональные обязанности