1.3.3. Обобщенная модель распределения ресурсов организации в условиях рисков

1.3.3. Обобщенная модель распределения ресурсов организации в условиях рисков

Основное содержание любого бизнеса — управление ресурсами в пространстве и времени для достижения цели. Не претендуя на построение общей модели бизнеса, которая могла быть использована для практических целей, таких как его улучшение, увеличение прибыли и т. п., рассмотрим некоторую сильно упрощенную (обобщенную) модель управления ресурсами организации, применимую для целей анализа влияния ИБ на бизнес, и, как следствие, лучшего понимания места и роли ИБ в организациях.

Основными особенностями бизнеса являются:

а) привлекаемый (используемый) ресурс для достижения цели (производства продукта, предоставления услуги) приобретается в общем случае на заемные средства;

б) производимый продукт реализуется на рынке, и выручка, полученная в ходе реализации, есть источник покрытия всех издержек.

Будем считать, что бизнес осуществляется в виде двух операций: заем, инвестирование — и характеризуется временем реализации цели TЦ. Под целью понимается своевременный возврат заемных средств и получение прибыли в результате реализации продукта, произведенного за счет инвестирования заемных средств. При этом предполагается, что кроме заемных средств собственник (организация), осуществляющий бизнес, располагает собственными средствами в виде некоей совокупности активов, часть из которых ликвидная.

Вследствие того, что только параметр TZ является фиксированным, а остальные параметры процесса подвержены рискам различной природы, может оказаться, что на момент возврата инвестиций ?V < 0. Возникающая коллизия может быть покрыта в конечном счете только из собственных средств организации, ее способность разрешать такие коллизии является рисковой категорией.

Рассмотрим последовательно некоторые виды возникающих рисков. По факторам, от которых они зависят, их можно разделить на две группы:

— неуправляемые риски, полностью определяемые внешними факторами — в первую очередь рыночные риски Rp;

— управляемые или частично управляемые риски, зависящие от внутренних и внешних факторов.

На управляемые риски организация может влиять, проводя соответствующие мероприятия, и влияние тем сильнее, чем больше доля внутренних факторов, от которых зависят риски. Для упрощения рассмотрения ограничимся пока тремя видами рисков этой группы: стратегическим Rстр операционным Rоп и ликвидности Rл.

Для покрытия издержек от реализовавшихся рисковых событий организация должна либо иметь страховой фонд (резерв капитала), либо уметь быстро реализовывать часть своих активов для получения недостающих средств. Собственно, страховой фонд (резерв капитала) — это тоже актив.

Страховой фонд может быть создан за счет заемных средств. При условии, что рисковые события реализовались, фактические инвестиции увеличатся на величину ущербов, полученных от реализовавшихся событий стратегического и операционного риска. Оценка риска до начала инвестиций позволяет спрогнозировать эти потери. Объем инвестиций с учетом возможных потерь будет включать

где VZстр, VZоп — резервы на предполагаемые потери, связанные со стратегическим и операционным рисками соответственно.

Действия по реализации части активов могут быть направлены на формирование фонда резервирования основного капитала организации, при этом важнейшими показателями являются свойство ликвидности этого резерва и объем резерва.

Связанный с реализацией части актива риск Rл называется риском ликвидности. На этот риск влияют три фактора: VЛ — объем ликвидных активов, СЛ — стоимость этих активов и ТЛ — время их реализации. Из них VЛ по сути есть характеристика структуры (количества и характера) активов — внутренний (управляемый) фактор организации, а СЛ и ТЛ — это внешние факторы, зависящие от величины рыночного риска.

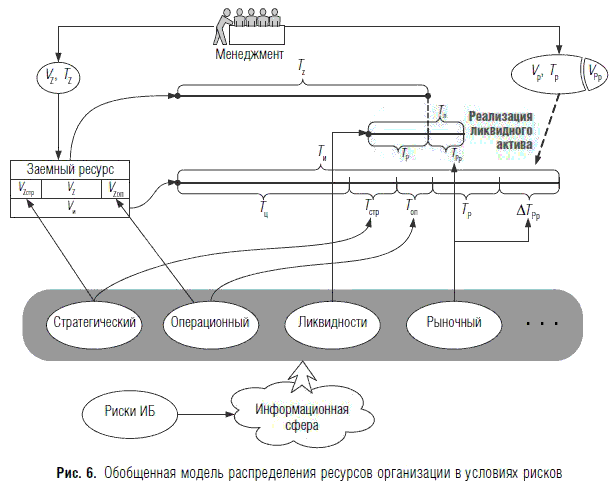

Таким образом, существует система рисков, воздействующих на объемные (Vi), временные (Тi) параметры либо на оба типа параметров (Vi, Тi) одновременно. Связи рисков с параметрами иллюстрируются рис. 6.

Каждая организация идентифицирует свои риски достижения заявленных целей. Выявленная в результате идентификации рисков система рисков есть риск-ориентированная модель организации, определяющая условия достижимости ее целей деятельности.

С точки зрения проблемы ИБ часть идентифицированных рисков, имеющая отображение на информационную сферу организации, образует базис, используемый далее для построения модели ИБ организации, отражающей причинно-следственные связи и отношения между рисками ИБ и рисками для целей деятельности организации. Сами идентифицированные риски для целей деятельности организации, образующие базис, будем называть базовыми.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Базовая модель организации

Базовая модель организации Чтобы понять, как устроена организация, следует рассмотреть все ее компоненты. Организация представляет собой систему взаимосвязанных составляющих. Каждый элемент работает совместно с другими на эффективность операций. Новое словечко в

Стратегия как составная часть организации: модель «7s»

Стратегия как составная часть организации: модель «7s» Стратегический план невозможно создать в вакууме; он должен быть подогнан под организацию, как план маркетинга должен соответствовать продуктам. Стратегическое планирование состоит из двух самостоятельных этапов:

4.2. Особенности организации управления и контроля в условиях применения электронного банкинга

4.2. Особенности организации управления и контроля в условиях применения электронного банкинга Базельский комитет по банковскому надзору определил и прокомментировал следующие восемь принципов надежного корпоративного управления[100].Принцип 1. Члены совета директоров

7.2. Методы распределения и минимизации рисков

7.2. Методы распределения и минимизации рисков Меры по распределению и минимизации риска включают следующие этапы:1) оценку приемлемости полученного уровня риска;2) оценку возможности снижения риска;3) выбор методов снижения рисков и оценка их эффективности для

12.5. Методы распределения косвенных расходов организации

12.5. Методы распределения косвенных расходов организации В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики Инфляция – это процесс, характеризующийся повышением общего уровня цен. Инфляция вызывает убытки по денежным активам, приводит к значительным изменениям

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов Поиск источников финансирования инвестиций уже давно стал одной из важнейших проблем, связанных с инвестиционной деятельностью.В современных условиях сформировалось большое

Модель Блэка-Шоулза: фундаментальные недостатки и модели рисков

Модель Блэка-Шоулза: фундаментальные недостатки и модели рисков Был только один недостаток. Основные аксиомы рисков Шоулза и Мертона, допущений, на которых были построены все их модели, были неверными. Они были построены на песке, фундаментально и катастрофически

Вопрос 66 Гурвиц Л., Маскин Э., Майерсон Р. о теории оптимальных механизмов распределения ресурсов.

Вопрос 66 Гурвиц Л., Маскин Э., Майерсон Р. о теории оптимальных механизмов распределения ресурсов. ОТВЕТ15 октября 2007 г. Шведская Королевская академия наук объявила о присуждении Нобелевской премии по экономике 2007 г. трем экономистам США – Леониду Гурвицу, Эрику Маскину

17.4.1. Модель взаимодействия мультипликатора-акселератора и параметры, определяющие амплитуду циклических колебаний в условиях негибких цен (модель Самуэльсона-Хикса)

17.4.1. Модель взаимодействия мультипликатора-акселератора и параметры, определяющие амплитуду циклических колебаний в условиях негибких цен (модель Самуэльсона-Хикса) Экономическое развитие может проходить равномерно, но, как правило, этого не происходит. Есть периоды

7. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРВИЧНЫЕ ПЕРЕМЕННЫЕ

7. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРВИЧНЫЕ ПЕРЕМЕННЫЕ Социальную систему можно описать с помощью выделения ряда переменных, ее характеризующих. Эти переменные можно разбить на три класса – первичные переменные, переменные управления и переменные эффективности.Первичные

8. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРЕМЕННЫЕ УПРАВЛЕНИЯ И ЭФФЕКТИВНОСТИ

8. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРЕМЕННЫЕ УПРАВЛЕНИЯ И ЭФФЕКТИВНОСТИ Переменные управления – это следующие характеристики управляющей системы.1. Организационная структура управления – главная из контролируемых, перестраиваемых по воле руководителя организации ее

19. КЛАССИЧЕСКАЯ МОДЕЛЬ ОРГАНИЗАЦИИ

19. КЛАССИЧЕСКАЯ МОДЕЛЬ ОРГАНИЗАЦИИ Основой классической модели является представление о том, что организация – лишь результат действий управляющих, которые ее полностью конструируют и владеют ею. Ее сердцевина – процесс труда. Организация рассматривается как

Деятельность организации в условиях рынка

Деятельность организации в условиях рынка В литературе существует несколько сотен определений маркетинга. Основатель теории маркетинга Филипп Котлер утверждает, что маркетинг – это «искусство и наука правильно выбирать целевой рынок, привлекать, сохранять и

39. Потребность в планировании и организации обратно пропорциональна количеству имеющихся ресурсов

39. Потребность в планировании и организации обратно пропорциональна количеству имеющихся ресурсов Если у вас уйма времени, денег и энергии, зачем беспокоиться об управлении ими? Просто плывите по течению и позвольте всему идти своим чередом, а если вздумаете заиметь