Классификация счетов по способу их использования

Классификация счетов по способу их использования

Данная классификация бухгалтерских счетов основана на формальных принципах их использования. Некоторые понятия этой классификации приведены выше.

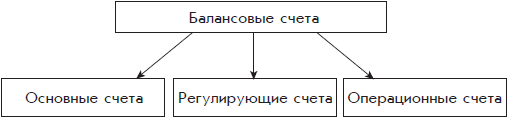

Общая схема этой классификации счетов представлена на рис. 1.10.

Классификация касается только балансовых счетов. Они подразделяются на три группы.

Рис. 1.10. Классификация счетов бухгалтерского учета по способу их использования

Первая группа – основные счета, предназначенные для учета средств хозяйственной деятельности и их источников, т. е. основы хозяйственной деятельности организации. Эти счета могут быть активными, активно-пассивными и пассивными.

Основные счета занимают больше половины перечня счетов типового Плана счетов.

В частности, к основным счетам относятся счета 01 «Основные средства», 04 «Нематериальные активы», 41 «Товары», 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал».

Вторая группа – регулирующие счета, предназначенные для уточнения характеристики объектов учета, показанных на основных счетах.

Разновидностью регулирующих счетов являются так называемые контрарные счета, которые используются для уменьшения оценки объектов учета, показанных на основных счетах. К ним относятся счета 02 «Амортизация основных средств» (контрарный по отношению к счету 01 «Основные средства»), 05 «Амортизация нематериальных активов» (контрарный по отношению к счету 04 «Нематериальные активы») и 42 «Торговая наценка» (контрарный по отношению к счету 41 «Товары»). Формально эти счета являются пассивными.

Другая разновидность регулирующих счетов – так называемые контрарно-дополнительные счета, которые могут как уменьшать, так и увеличивать оценку объекта учета, показанного на основном счете. Например, контрарно-дополнительным счетом является счет 16 «Отклонение в стоимости материальных ценностей», который может использоваться для уточнения оценки объектов учета на счете 10 «Материалы» и нескольких других счетах.

Третья группа – операционные счета. Это вспомогательные счета, которые служат для временного отражения расчетных сумм, связанных с хозяйственными процессами.

Понятие операционные счета похоже на понятие счета учета хозяйственных процессов, представленное в предыдущей главе, хотя немного шире его. К операционным счетам относятся все счета, которые в предыдущей главе были отнесены к счетам учета хозяйственных процессов, и некоторые другие, еще не рассмотренные, счета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

22. Классификация облигаций по эмитентам, срокам, порядку владения, целям и способу размещения

22. Классификация облигаций по эмитентам, срокам, порядку владения, целям и способу размещения Облигации классифицируются по ряду признаков. При этом используется опыт организации облигационных займов как российского облигационного рынка, так и зарубежного.В

3. Классификация счетов

3. Классификация счетов Классификация счетов по экономическому содержаниюГруппировка счетов по экономическому содержанию отвечает на один главный вопрос: «Что учитывается на данном счете?». Классификация счетов по экономическому содержанию представлена в следующей

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

11. Классификация счетов

11. Классификация счетов Инвентарные счета – это счета, которые используются для учета имущества на определенную дату, определяются с помощью инвентаризации (01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетный счет» и т. д.).Фондовые счета используются для учета

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

18. Классификация бухгалтерских счетов по их назначению

18. Классификация бухгалтерских счетов по их назначению Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая

61. Классификация счетов по экономическому содержанию и назначению и структуре (общая характеристика)

61. Классификация счетов по экономическому содержанию и назначению и структуре (общая характеристика) В бухгалтерском учете должна быть система счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность организации,

25. Классификация бухгалтерских счетов по их назначению

25. Классификация бухгалтерских счетов по их назначению Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая

2.3. Балансовая модель и классификация счетов

2.3. Балансовая модель и классификация счетов Изучив эту главу, можно получить представление:• о схеме формирования информационных потоков между бухгалтерским балансом и счетами;• о сущности и целях классификация счетов;• о признаках классификации счетов;• об общей

Классификация бухгалтерских счетов по экономическому смыслу

Классификация бухгалтерских счетов по экономическому смыслу Существует несколько вариантов классификации бухгалтерских счетов. Один из вариантов, основанный на экономическом смысле бухгалтерских счетов, представлен на рис. 1.6.На этой схеме есть несколько новых

13. Классификация бухгалтерских счетов

13. Классификация бухгалтерских счетов Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая движение имущества и

8. Классификация цен по способу получения информации

8. Классификация цен по способу получения информации В соответствии со способом получения информации выделяют:1) публикуемые цены;2) расчетные цены.Для определения цены товара при заключении договора или контракта продавцы и покупатели ориентируются на данные виды

1.1.15. Источник перехода человеческих обществ к аграрному способу общественного производства

1.1.15. Источник перехода человеческих обществ к аграрному способу общественного производства Племена, перешедшие к сельскохозяйственной деятельности, стали получать такой объем продуктов питания, который значительно превысил все то, что могли добыть и собрать племена

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

10. Классификация инвестиций по характеру использования

10. Классификация инвестиций по характеру использования Здесь выделяют:1) первичные (нетто-инвестиции) – осуществляются при основании или при покупке предприятия;2) инвестиции на расширение (экстенсивные инвестиции) – направляются на расширение производственного

Сегментация по способу совершения закупок

Сегментация по способу совершения закупок Для межфункциональной команды по принятию решений будет относительно легко рассмотреть решение о покупке, принятое предприятием-заказчиком, с двух межфункциональных точек зрения; технической и покупательской. Это объясняется