Классификация бухгалтерских счетов по экономическому смыслу

Классификация бухгалтерских счетов по экономическому смыслу

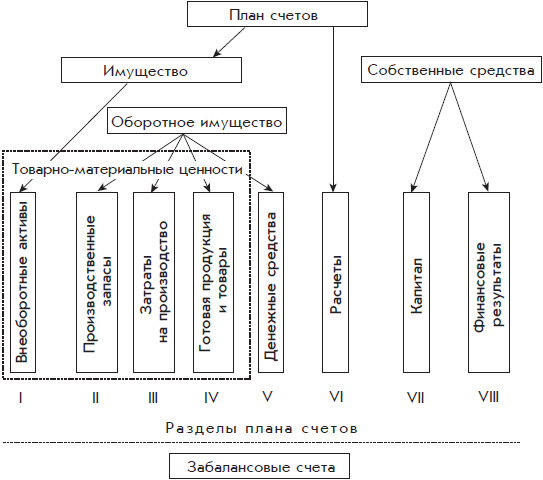

Существует несколько вариантов классификации бухгалтерских счетов. Один из вариантов, основанный на экономическом смысле бухгалтерских счетов, представлен на рис. 1.6.

На этой схеме есть несколько новых понятий, которые разъясняются здесь и далее.

Рис 1.6. Классификация счетов бухгалтерского учета по экономическому смыслу

Балансовые и забалансовые счета

Схема классификации имеет вид дерева, точнее, перевернутого дерева. Корень дерева – это совокупность так называемых балансовых счетов, которые составляют основную часть типового Плана счетов.

Балансовые счета называются так потому, что учитываемые на них денежные суммы имеют непосредственное отношение к собственности и обязательствам организации. Эти суммы в конечном счете влияют на итоговые суммы бухгалтерских отчетов, в частности, на итоговую сумму главного бухгалтерского отчета о состоянии имущества и обязательств организаций – бухгалтерского баланса.

Вертикальная штриховая линия делит все балансовые счета на две большие группы: активные и пассивные счета.

В нижней части схемы показаны забалансовые бухгалтерские счета, которые используются для второстепенных целей, для учета объектов, не имеющих отношения к собственности и обязательствам организации. Денежные суммы, числящиеся на забалансовых счетах, не оказывают влияния на итоговые показатели бухгалтерских отчетов.

Укрупненная классификация

На приведенной схеме (см. рис. 1.6) совокупность балансовых счетов делится на группы счетов первого уровня, которые в свою очередь могут делиться на группы счетов второго уровня, последние – на группы счетов третьего уровня. Группы, на которых процесс деления заканчивается, являются разделами плана счетов.

На схеме приведены три группы первого уровня:

• «Имущество»;

• «Расчеты»;

• «Собственные средства».

Рассмотрим эти группы, начав с конца – с группы «Собственные средства», тем более что ее название может сбить с толку.

Собственные средства – это не собственность организации и не ее имущество, как может показаться на первый взгляд, – это личные деньги собственника, которые он вложил в организацию. В процессе работы организации к собственным средствам могут добавляться средства, которые она зарабатывает за счет своей предпринимательской деятельности, средства, которые собственник мог бы взять себе, но не стал этого делать, оставив их в ведении организации.

Группа «Расчеты» – это денежное выражение долгов организации перед внешним миром – другими организациями, людьми или государством, а также денежное выражение долгов внешнего мира организации.

По российским правилам бухгалтерского учета для учета денежных взаимоотношений с конкретной организацией бухгалтерия использует один бухгалтерский счет (точнее, один субсчет) независимо от того, кто кому должен. Ведь в ходе хозяйственной деятельности ситуация меняется то в одну, то в другую сторону (организация является должником перед другой организацией, и наоборот). То же относится и к денежным взаимоотношениям организации с людьми и государством.

Нормально функционирующая организация обычно ничего не должна своим работникам, за исключением того короткого интервала времени, когда зарплата уже рассчитана (или, как говорят бухгалтеры, начислена), но еще не выплачена. В течение этого короткого периода за организацией числится долг перед работниками на сумму начисленной зарплаты.

Аналогичный короткий период бывает во взаимоотношениях организации с государством, когда налоги уже рассчитаны (начислены), но еще не уплачены (не перечислены).

В обратной ситуации работник становится должным своей организации, например, когда из кассы организации ему выдаются деньги для приобретения материальных ценностей для нужд организации (т. е. выдача аванса под отчет). После этого за работником числится денежный долг.

Для погашения долга перед организацией этот работник должен приобрести нужные материальные ценности и сдать их материально ответственному лицу организации, а в бухгалтерию он должен представить документ – авансовый отчет.

Авансовый отчет – это унифицированный документ, который заполняется самим работником и которым он отчитывается в том, что деньги, которые организация выдала ему вперед, т. е. в виде аванса, он истратил должным образом и в интересах организации. Работник должен перечислить в авансовом отчете все приобретенные материальные ценности, а также любые другие расходы, связанные с выполнением задания, и указать все потраченные денежные суммы. Для подтверждения потраченных денежных сумм к авансовому отчету должны быть приложены соответствующие денежные документы, например кассовые чеки. Если осталась неизрасходованная денежная сумма, то ее следует сдать в кассу организации. При выполнении всех этих условий бухгалтерия сделает бухгалтерскую запись о полном погашении долга работника перед организацией.

Заметим, что группа первого уровня – «Расчеты» на приведенной выше схеме является одновременно конечной группой, т. е. разделом плана счетов. Через эту группу на схеме вертикально проходит штриховая линия.

Название группы первого уровня – «Имущество» говорит само за себя. К этой группе относится имущество, которое находится в собственности организации.

Собственные средства

Теперь перейдем к группам второго уровня.

Группа первого уровня « Собственные средства» делится на две группы второго уровня: Капитал и Финансовые результаты. Эти две группы являются конечными, т. е. разделами плана счетов.

Капитал – это деньги собственника, которые он вложил в организацию по состоянию на конец последнего завершенного финансового года.

Финансовые результаты – это прибыль или убыток, накопившиеся за текущий финансовый год.

Имущество

Группа первого уровня «Имущество» делится на две группы второго уровня: «Внеоборотные активы» и «Оборотное имущество».

Внеоборотные активы – это имущество, которое организация намерена использовать долго, по крайней мере не меньше одного года. Это могут быть: станки, компьютеры и мебель, которыми организация оборудовала рабочие места работников; автомобили, которые организация приобрела для разъездов в служебных интересах. Сюда же относятся нематериальные объекты, за которые пришлось заплатить деньги. Таким нематериальным объектом может быть, например, право на использование товарного знака.

Группа «Внеоборотные активы» является конечной, т. е. это раздел плана счетов.

В словосочетании внеоборотные активы понятие «актив» означает имущество, т. е. понятие «Внеоборотные активы» можно заменить понятием «Внеоборотное имущество».

Самая разветвленная часть схемы классификации проходит через группу второго уровня «Оборотное имущество».

Оборотное имущество – это такое имущество, которое в организации долго не задерживается, по крайней мере не должно долго задерживаться при нормальной работе организации.

Оборотное имущество участвует в обороте капитала, который был описан знаменитой формулой немецкого экономиста Карла Маркса: товар – деньги – товар.

Группа «Оборотное имущество» делится на следующие четыре конечные группы – разделы Плана счетов:

• «Производственные запасы»;

• «Затраты на производство»;

• «Готовая продукция и товары»;

• «Денежные средства».

Производственные запасы – это материалы и детали, которые организация закупает для изготовления продукции, если такое имеет место в организации, а также различные материалы и детали, приобретаемые для обеспечения жизнедеятельности организации.

Затраты на производство – это те же материалы и детали в процессе их превращения в готовую продукцию.

Готовая продукция и товары – это готовая продукция, в кото рую наконец– то превратились материалы и детали, а также товары, которые организация закупает с целью перепродажи.

Денежные средства – это деньги организации в различных формах: наличные и безналичные деньги, иностранная валюта.

В группе «Оборотное имущество» первые три раздела из четырех («Производственные запасы», «Затраты на производство», «Готовая продукция и товары») служат, как правило, для учета вещей (т. е. товарно-материальных ценностей).

Формула К. Маркса товар – деньги – товар на бухгалтерском языке означает: товарно-материальные ценности – денежные средства – товарно-материальные ценности.

Кроме трех конечных разделов группы «Оборотное имущество», предназначенных для учета вещей, т. е. материальных ценностей организации, для этой же цели используется группа «Внеоборотные активы».

На схеме классификации бухгалтерских счетов пунктирным прямоугольником показана дополнительная группировка – материальные и нематериальные ценности, которая охватывает все эти четы ре группы.

Одна и та же материальная ценность в бухгалтерском учете может быть отнесена как к оборотному имуществу, так и к внеоборотным активам. Это зависит от цели, для которой материальная ценность приобретается.

Если организация приобрела, например, легковой автомобиль для своего генерального директора, то это имущество относится к внеоборотным активам. Если же организация является магазином по продаже автомобилей и легковой автомобиль купили на заводе – производителе для того, чтобы затем его продать, то такой автомобиль относится к группе «Оборотное имущество», точнее, к разделу Плана счетов «Готовая продукция и товары».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Классификация счетов

3. Классификация счетов Классификация счетов по экономическому содержаниюГруппировка счетов по экономическому содержанию отвечает на один главный вопрос: «Что учитывается на данном счете?». Классификация счетов по экономическому содержанию представлена в следующей

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе

11. Классификация счетов

11. Классификация счетов Инвентарные счета – это счета, которые используются для учета имущества на определенную дату, определяются с помощью инвентаризации (01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетный счет» и т. д.).Фондовые счета используются для учета

18. Классификация бухгалтерских счетов по их назначению

18. Классификация бухгалтерских счетов по их назначению Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая

61. Классификация счетов по экономическому содержанию и назначению и структуре (общая характеристика)

61. Классификация счетов по экономическому содержанию и назначению и структуре (общая характеристика) В бухгалтерском учете должна быть система счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность организации,

11.1 Закрытие бухгалтерских счетов.

11.1 Закрытие бухгалтерских счетов. Документ, который проводит большую часть регламентных операций по бухгалтерском и налоговому учету. Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия.

25. Классификация бухгалтерских счетов по их назначению

25. Классификация бухгалтерских счетов по их назначению Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая

2.3. Балансовая модель и классификация счетов

2.3. Балансовая модель и классификация счетов Изучив эту главу, можно получить представление:• о схеме формирования информационных потоков между бухгалтерским балансом и счетами;• о сущности и целях классификация счетов;• о признаках классификации счетов;• об общей

Десять бухгалтерских счетов производственного предприятия

Десять бухгалтерских счетов производственного предприятия Предприятие и его окружениеНа рис. 1.7 в прямоугольнике, обозначенном пунктиром, показано производственное предприятие. Снаружи находятся его партнеры: поставщики, покупатели, коммерческий банк, государство и

Классификация счетов по способу их использования

Классификация счетов по способу их использования Данная классификация бухгалтерских счетов основана на формальных принципах их использования. Некоторые понятия этой классификации приведены выше. Общая схема этой классификации счетов представлена на

Журнал бухгалтерских проводок

Журнал бухгалтерских проводок Информация обо всех проводках, которые были сформированы в конфигурации, содержится в специальном регистре, который называется Журнал проводок. Его использование позволяет просматривать и редактировать проводки, а также выводить список

13. Классификация бухгалтерских счетов

13. Классификация бухгалтерских счетов Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая движение имущества и

ЦЕНТРАЛИЗОВАННОЕ ПЛАНИРОВАНИЕ всего лишь подмена власти рынка политической властью, ведущая к пустой растрате ресурсов и экономическому упадку

ЦЕНТРАЛИЗОВАННОЕ ПЛАНИРОВАНИЕ всего лишь подмена власти рынка политической властью, ведущая к пустой растрате ресурсов и экономическому упадку Человек системы… склонен в своей самонадеянности превозносить свою мудрость… Он, по-видимому, воображает, что может

Часть 6. БЮДЖЕТ — КАК ПРЕПЯТСТВИЕ ЭКОНОМИЧЕСКОМУ РАЗВИТИЮ

Часть 6. БЮДЖЕТ — КАК ПРЕПЯТСТВИЕ ЭКОНОМИЧЕСКОМУ РАЗВИТИЮ ЛЕВАЯ РУКА ЗНАЕТ, ЧТО ДЕЛАЕТ ПРАВАЯМы условились говорить в этой книге об экономике, об экономическом развитии, и вдруг — о государственном бюджете. Казалось бы, странно? Странно, если верить усиленно