Десять бухгалтерских счетов производственного предприятия

Десять бухгалтерских счетов производственного предприятия

Предприятие и его окружение

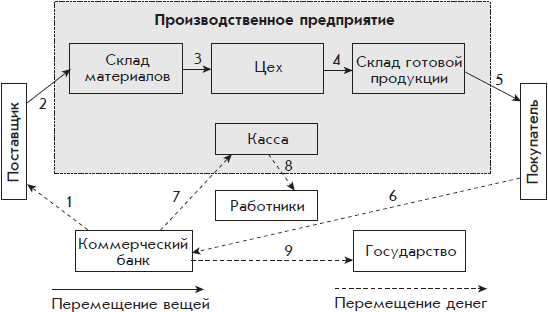

На рис. 1.7 в прямоугольнике, обозначенном пунктиром, показано производственное предприятие. Снаружи находятся его партнеры: поставщики, покупатели, коммерческий банк, государство и работники.

Поставщики, покупатели и коммерческий банк – это другое организации, или деловые партнеры.

Коммерческий банк – это деловой партнер, предоставляющий услуги по хранению денег организации, а также по осуществлению и приему платежей. Хранящиеся в коммерческом банке деньги остаются имуществом производственного предприятия.

Рис. 1.7. Производственное предприятие и его внешнее окружение

Внутри производственного предприятия показаны его наиболее существенные структурные подразделения: склад материалов, цех, склад готовой продукции и касса.

Стрелками обозначены типовые события хозяйственной жизни производственного предприятия: сплошными – перемещения товарно-материальных ценностей, пунктирными – перемещение денег.

Типовые хозяйственные события

На рис. 1.7 обозначены следующие типовые события.

1. По указанию производственного предприятия Коммерческий банк отправил в адрес поставщика, т. е. другого предприятия, денежную сумму – подтверждается выпиской с расчетного счета предприятия.

От поставщика на склад материалов поступило сырье, необходимое для изготовления продукции, – подтверждается товарно-транспортной накладной поставщика.

Из структурного подразделения склад материалов в структурное подразделение цех передано некоторое количество сырья, необходимого для производства новой продукции, что подтверждается накладной на внутреннее перемещение.

Из цеха на склад готовой продукции переданы готовые изделия. Это событие подтверждается актом выпуска готовой продукции или накладной на внутреннее перемещение.

Со склада готовой продукции передана партия готовых изделий покупателю, т. е. другому предприятию – производственным предприятием оформляется товарно-транспортная накладная.

От покупателя на расчетный счет производственного предприятия в коммерческом банке поступила денежная сумма – подтверждается выпиской с расчетного счета предприятия.

Хозяйственные события 1–6 – это главный «кругооборот» оборотного имущества (товар – деньги – товар). Кроме того, на предприятии есть «ручейки, утекающие в сторону». Это следующие три события.

Кассир предприятия внес в кассу наличные деньги, которые он получил в коммерческом банке для выплаты зарплаты работникам – оформляются выписка с расчетного счета предприятия и приходный кассовый ордер.

Из кассы предприятия выдана зарплата работникам на основании платежной ведомости под роспись работников.

С расчетного счета предприятия в коммерческом банке в адрес государства отправлены денежные суммы – налоги на предприятие и на его работников.

Предварительный план счетов

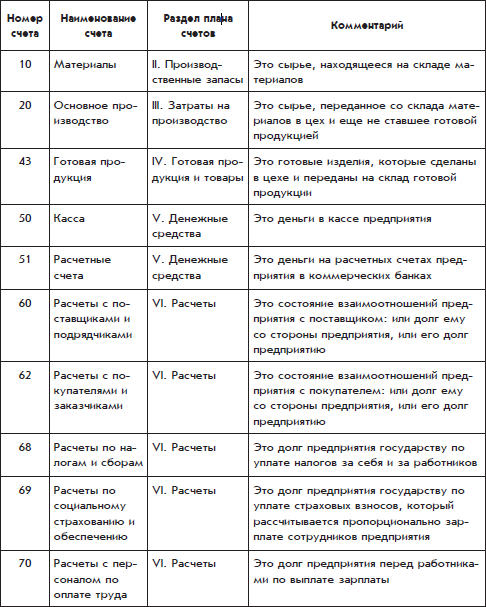

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия должна получить необходимые документы и иметь небольшой рабочий план счетов – предварительный план счетов производственного предприятия (см. таблицу):

Всего в таблице получилось десять счетов. Каждый счет соответствует одному прямоугольнику на схеме производственного предприятия и его внешнего окружения (см. рис. 1.7). Единственное исключение составил прямоугольник «Государство». Для учета взаимоотношений предприятия с государством потребовалось два счета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода

14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периода Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе

18. Классификация бухгалтерских счетов по их назначению

18. Классификация бухгалтерских счетов по их назначению Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая

11.1 Закрытие бухгалтерских счетов.

11.1 Закрытие бухгалтерских счетов. Документ, который проводит большую часть регламентных операций по бухгалтерском и налоговому учету. Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия.

25. Классификация бухгалтерских счетов по их назначению

25. Классификация бухгалтерских счетов по их назначению Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая

Классификация бухгалтерских счетов по экономическому смыслу

Классификация бухгалтерских счетов по экономическому смыслу Существует несколько вариантов классификации бухгалтерских счетов. Один из вариантов, основанный на экономическом смысле бухгалтерских счетов, представлен на рис. 1.6.На этой схеме есть несколько новых

Еще несколько счетов для производственного предприятия

Еще несколько счетов для производственного предприятия Представленного выше плана счетов не хватит для описания деятельности небольшой производственной компании, поэтому некоторые счета нужно разделить на субсчета.Учет расчетов по налогам Предприятие платит

13. Классификация бухгалтерских счетов

13. Классификация бухгалтерских счетов Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.На основных счетах накапливается информация, характеризующая движение имущества и

3.3. Факторы, определяющие эффективность инновационной деятельности научно-производственного предприятия

3.3. Факторы, определяющие эффективность инновационной деятельности научно-производственного предприятия Разрабатывая и внедряя инновации в практику предпринимательской деятельности, важно не только выявить доминирующие факторы, определяющие эффективность

4.1. Стратегическое управление как фактор повышения конкурентоспособности научно-производственного предприятия

4.1. Стратегическое управление как фактор повышения конкурентоспособности научно-производственного предприятия Для того чтобы инновационная деятельность научно-производственного предприятия была эффективной, его конкурентная стратегия должна максимально учитывать,

4.3. Контроллинг в формировании и реализации конкурентной стратегии научно-производственного предприятия

4.3. Контроллинг в формировании и реализации конкурентной стратегии научно-производственного предприятия Одной из важнейших функций управления является финансовая функция, которая во многом обеспечивает эффективную деятельность научно-производственного предприятия.

5.1. Основные подходы к формированию функциональных стратегий научно-производственного предприятия

5.1. Основные подходы к формированию функциональных стратегий научно-производственного предприятия Процессный подход к управлению предполагает разработку совокупности функциональных стратегий, в рамках которых реализуются бизнес-процессы в различных функциональных

5.2. Формирование маркетинговой стратегии научно-производственного предприятия

5.2. Формирование маркетинговой стратегии научно-производственного предприятия Маркетинг как система рыночной деятельности предприятия представляет собой комплекс действий, направленных на обеспечение производства и сбыта продукции с наименьшим расходом всех видов

5.3. Формирование финансовой стратегии научно-производственного предприятия

5.3. Формирование финансовой стратегии научно-производственного предприятия Финансовая стратегия как одна из функциональных стратегий НПП представляет собой совокупность детально разработанных планов и мероприятий по привлечению финансовых ресурсов из различных

5.4. Проектирование производственной стратегии научно-производственного предприятия

5.4. Проектирование производственной стратегии научно-производственного предприятия Производственная стратегия, являясь одной из функциональных стратегий НПП, представляет собой совокупность детально разработанных долгосрочных планов и мероприятий по созданию и

5.5. Проектирование стратегии управления персоналом научно-производственного предприятия

5.5. Проектирование стратегии управления персоналом научно-производственного предприятия Стратегия управления персоналом, являясь одной из функциональных стратегий НПП, представляет собой совокупность детально разработанных долгосрочных планов и мероприятий по

Глава 6 Организационно– технологические инструменты повышения потенциала научно-производственного предприятия

Глава 6 Организационно– технологические инструменты повышения потенциала научно-производственного предприятия 6.1. Инновационный потенциал отечественных предприятий и методы его формирования Инновационная деятельность требует значительного объема инвестиционных