Глава 6 Организационно– технологические инструменты повышения потенциала научно-производственного предприятия

Глава 6

Организационно– технологические инструменты повышения потенциала научно-производственного предприятия

6.1. Инновационный потенциал отечественных предприятий и методы его формирования

Инновационная деятельность требует значительного объема инвестиционных ресурсов и характеризуется высоким уровнем риска. Ее конечная цель – создание объектов интеллектуальной собственности, введение которых в хозяйственный оборот существенно увеличивает уровень капитализации предприятия. Поэтому в сфере инновационной деятельности отечественные предприятия, как правило, всегда испытывают недостаток финансовых ресурсов, чаще всего эти ресурсы являются для них слишком дорогими. Как уже говорилось ранее, одной из наиболее распространенных схем привлечения финансовых ресурсов в сферу инновационной деятельности является венчурное финансирование.

Результаты инновационной деятельности предприятие может использовать самостоятельно (полностью или частично) или передавать их в виде полных или неисключительных лицензий другим организациям. Кроме того, также возможна передача исключительных или неисключительных прав в уставные капиталы вновь создаваемых структур. Получение результатов от инновационной деятельности, в свою очередь, связано с затратами как капитального, так и текущего характера. Поэтому необходима оценка эффективности инновационной деятельности предприятия.

При проведении такой оценки следует учитывать, что результаты инновационной деятельности приводят к изменению основных экономических показателей предприятия, в первую очередь динамики цен, объемов производимой продукции, прибыли и т. д. Кроме того, при использовании результатов инновационной деятельности может измениться доля предприятия на рынках сбыта продукции и инжиниринговых услуг.

Основные источники дохода предприятия от использования результатов инновационной деятельности связаны:

? с увеличением объемов реализации продукции и инжиниринговых услуг;

? с повышением цены вследствие улучшения качества производимой продукции и оказываемых инжиниринговых услуг, а также снижения эксплуатационных расходов;

? с реализацией результатов инновационной деятельности как материальных объектов, а также продажей лицензий на использование этих результатов;

? с последующей экономией капиталовложений при внедрении результатов инновационной деятельности в другие сферы деятельности предприятия.

При оценке эффективности инновационной деятельности предприятия необходимо учитывать следующие виды затрат:

? на проведение НИОКР, в процессе которых создаются объекты интеллектуальной собственности, в том числе изобретения, ноу-хау и т. д.;

? на оформление и поддержание в силе прав на полученные объекты интеллектуальной собственности;

? на создание и поддержание режима конфиденциальности;

? на предотвращение недобросовестной конкуренции, незаконного использования результатов инновационной деятельности;

? на страхование рисков реализации проектов с использованием результатов инновационной деятельности;

? на оплату услуг сторонним организациям за информационные и консультационные услуги;

? выплаты вознаграждений авторам, передавшим предприятию права на ранее полученные результаты инновационной деятельности в соответствии с контрактами и договорами, и т. д.

Инновационные факторы во многом влияют на процессы формирования величины имущественного потенциала предприятия. Потенциал предприятия формируется за счет совокупности ресурсов, которые оно уже использует или может реально привлечь для достижения своих стратегических целей. Потенциал также характеризует способность предприятия выпускать конкурентоспособную продукцию требуемого объема и соответствующих показателей качества.

Потенциал предопределяет величину производственных мощностей предприятия и имеет соответствующие финансово-экономические характеристики, одной из которых является стоимость предприятия. Механизм формирования стоимости связан с процессами привлечения финансовых ресурсов, необходимых для создания потенциала, отвечающего требованиям производства конкурентоспособной продукции и инжиниринговых услуг, а также с процессами использования потенциала. Эти процессы генерируют потоки денежных средств, которые, взаимодействуя, формируют рыночную стоимость предприятия.

Особенно важно исследование процесса формирования и оценки потенциала для высокотехнологичных предприятий. Это связано с инновационной деятельностью предприятий, которая характеризуется высокой степенью неопределенности и, соответственно, более высокими рисками, чем традиционная инвестиционная деятельность. Поэтому, оценивая стоимость предприятия, следует объективно и наиболее полно учитывать эти риски в составе нормы дисконта.

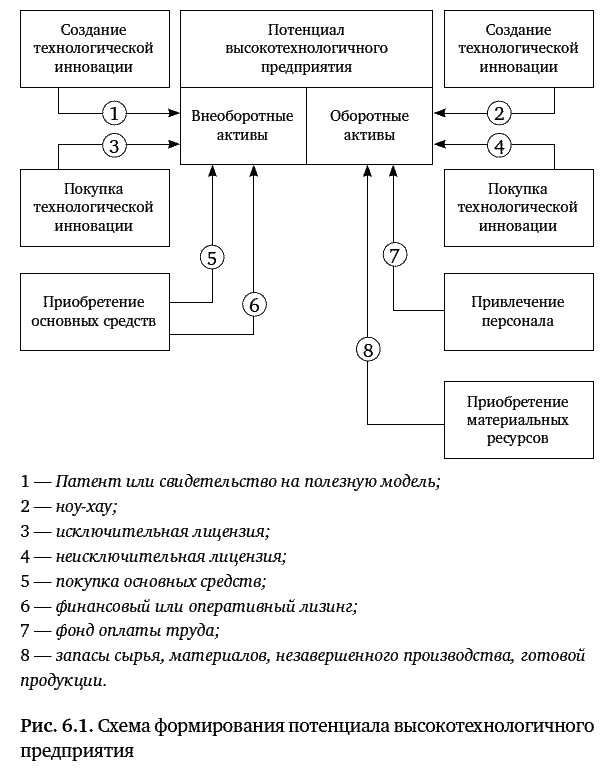

На рис. 6.1 приведена схема формирования потенциала высокотехнологичного предприятия.

Целью формирования потенциала, основанного на создании и использовании инновационных разработок, является получение конкурентных преимуществ предприятия во внешней среде. Ориентация на инновационные факторы формирования потенциала приводит к возрастанию доли прав интеллектуальной собственности в общей сумме активов предприятия, необходимости привлечения нетрадиционных источников и схем финансирования инновационной деятельности предприятия и т. д.

Процесс формирования потенциала высокотехнологичного предприятия целесообразно рассматривать в виде совокупности следующих шагов.

Шаг 1: оценка существующего потенциала, т. е. стоимости имеющихся в распоряжении предприятия внеоборотных и оборотных активов.

Шаг 2: определение возможностей и расчет объема вновь привлекаемых предприятием финансовых ресурсов на основе использования как традиционных, так и нетрадиционных финансовых инструментов.

Шаг 3: трансформация привлекаемых предприятием финансовых ресурсов в активы предприятия.

Шаг 4: оценка стоимости вновь сформированного потенциала предприятия.

В современных условиях рыночная стоимость предприятий формируется все больше не за счет материальных активов, а за счет прав на полученные результаты инновационной деятельности. В первую очередь это относится к предприятиям высокотехнологичных отраслей экономики. В свою очередь, права на полученные результаты инновационной деятельности являются важной составляющей нематериальных активов высокотехнологичного предприятия. Положительные результаты инновационной деятельности приводят к появлению у предприятия новых патентоспособных технологий и конструкторской документации на принципиально новую или кардинально усовершенствованную продукцию. Поэтому важно иметь не только совокупность экономико-математических моделей, необходимых для стоимостной оценки этих прав, но и организационно-экономический механизм введения этих прав в хозяйственный оборот предприятия. Практическое решение этих задач позволит построить интегрированную систему управления стоимостью высокотехнологичного предприятия.

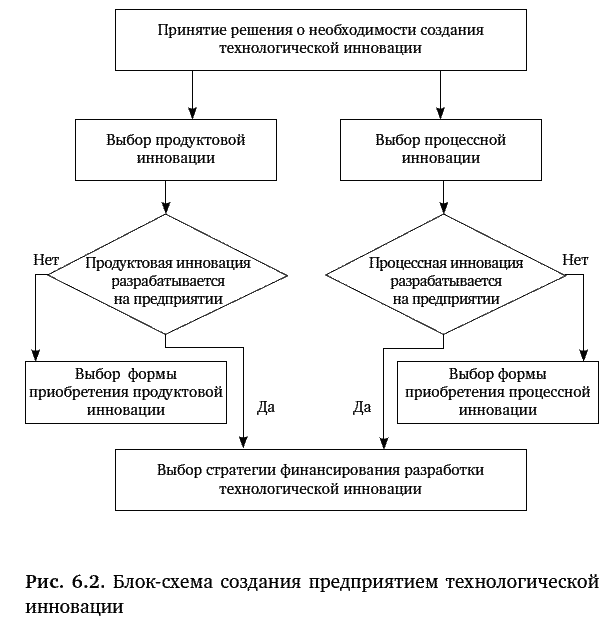

Таким образом, потенциал высокотехнологичного предприятия в современных условиях формируется на основе инновационных разработок, в первую очередь в сфере создания технологических инноваций. Эти инновации включают в себя новый продукт (продуктовую инновацию) и новую технологию производства продукта (процессную инновацию). На рис. 6.2 представлена блок-схема создания предприятием технологической инновации.

В настоящее время на отечественных предприятиях (в основном в оборонно-промышленном комплексе) в результате инновационной деятельности, осуществлявшейся еще в условиях плановой экономии за счет средств государственного бюджета, создан значительный объем интеллектуальной собственности стоимостью приблизительно $400 млрд. Тем не менее эта величина явно недостаточна для того, чтобы можно было утверждать, что российская экономика является инновационной.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Инновации и их роль в стратегии повышения эффективности деятельности научно-производственного предприятия

3.2. Инновации и их роль в стратегии повышения эффективности деятельности научно-производственного предприятия В настоящее время отечественные промышленные предприятия испытывают финансово-экономические проблемы. Во-первых, это высокий износ основных фондов. Активная

3.3. Факторы, определяющие эффективность инновационной деятельности научно-производственного предприятия

3.3. Факторы, определяющие эффективность инновационной деятельности научно-производственного предприятия Разрабатывая и внедряя инновации в практику предпринимательской деятельности, важно не только выявить доминирующие факторы, определяющие эффективность

4.1. Стратегическое управление как фактор повышения конкурентоспособности научно-производственного предприятия

4.1. Стратегическое управление как фактор повышения конкурентоспособности научно-производственного предприятия Для того чтобы инновационная деятельность научно-производственного предприятия была эффективной, его конкурентная стратегия должна максимально учитывать,

4.2. Использование финансового инжиниринга и имитационного моделирования при формировании конкурентной стратегии научно-производственного предприятия

4.2. Использование финансового инжиниринга и имитационного моделирования при формировании конкурентной стратегии научно-производственного предприятия Поскольку главной стратегической целью деятельности НПП является максимизация его рыночной стоимости, то в рамках

4.3. Контроллинг в формировании и реализации конкурентной стратегии научно-производственного предприятия

4.3. Контроллинг в формировании и реализации конкурентной стратегии научно-производственного предприятия Одной из важнейших функций управления является финансовая функция, которая во многом обеспечивает эффективную деятельность научно-производственного предприятия.

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства В условиях инновационной экономики основой обеспечения конкурентных преимуществ НПП наряду с

5.1. Основные подходы к формированию функциональных стратегий научно-производственного предприятия

5.1. Основные подходы к формированию функциональных стратегий научно-производственного предприятия Процессный подход к управлению предполагает разработку совокупности функциональных стратегий, в рамках которых реализуются бизнес-процессы в различных функциональных

5.2. Формирование маркетинговой стратегии научно-производственного предприятия

5.2. Формирование маркетинговой стратегии научно-производственного предприятия Маркетинг как система рыночной деятельности предприятия представляет собой комплекс действий, направленных на обеспечение производства и сбыта продукции с наименьшим расходом всех видов

5.3. Формирование финансовой стратегии научно-производственного предприятия

5.3. Формирование финансовой стратегии научно-производственного предприятия Финансовая стратегия как одна из функциональных стратегий НПП представляет собой совокупность детально разработанных планов и мероприятий по привлечению финансовых ресурсов из различных

5.4. Проектирование производственной стратегии научно-производственного предприятия

5.4. Проектирование производственной стратегии научно-производственного предприятия Производственная стратегия, являясь одной из функциональных стратегий НПП, представляет собой совокупность детально разработанных долгосрочных планов и мероприятий по созданию и

5.5. Проектирование стратегии управления персоналом научно-производственного предприятия

5.5. Проектирование стратегии управления персоналом научно-производственного предприятия Стратегия управления персоналом, являясь одной из функциональных стратегий НПП, представляет собой совокупность детально разработанных долгосрочных планов и мероприятий по

6.2. Экономико-математическое моделирование процессов увеличения потенциала научно-производственного предприятия на основе обновления производства

6.2. Экономико-математическое моделирование процессов увеличения потенциала научно-производственного предприятия на основе обновления производства Обновление производства предполагает использование научно-производственным предприятием совокупности

6.4. Технологический менеджмент как инструмент повышения эффективности деятельности научно-производственного предприятия

6.4. Технологический менеджмент как инструмент повышения эффективности деятельности научно-производственного предприятия Разработка и использование научно-производственным предприятием совокупности технологических инноваций приводит к появлению других инноваций, в