Дебет и кредит

Дебет и кредит

Гениальное решение, которое заметно упрощает ведение бухгалтерского учета, было найдено более 500 лет назад. Вместо пары терминов приход и расход бухгалтеры стали использовать другую пару терминов: дебет и кредит. Прямого соответствия между этими двумя парами терминов нет, хотя в лексиконе итальянских ростовщиков, откуда эти термины были заимствованы, дебет и кредит использовались в этих же смыслах: приход и расход. Но первоначальный смысл термины дебет и кредит утратили.

На бухгалтерском языке дебет означает увеличение актива или уменьшение пассива.

Кредит противоположен дебету. На бухгалтерском языке кредит означает уменьшение актива или увеличение пассива.

Отметим некоторые особенности профессиональных сленгов. В слове кредит, используемом в качестве термина бухгалтерского языка, ударение ставится на первом слоге. В слове же кредит, которое используется в качестве термина в банковской сфере и означает предоставленный заем, ударение ставится на последнем слоге.

Таким образом, два счета в проводке всегда используются с противоположным значением: один счет – для дебета, а другой – для кредита. И это совершенно не зависит от того, какие счета задействованы в проводке: активные, пассивные или активно-пассивные.

Поэтому, после того как бухгалтер выбрал для проводки два бухгалтерских счета, ему останется лишь не перепутать дебет с кредитом.

Бухгалтерская проводка

Приведем примеры отражения в учете хозяйственных событий в соответствии с изложенными выше правилами.

ПРИМЕР

Собственник организации «Белая ромашка» внес на расчетный счет предприятия 10 000 руб. Этому событию соответствует следующая проводка.

Взнос в уставный фонд:

ПРИМЕР

Кассир организации «Белая ромашка» получил в банке наличные деньги в размере 320 000 руб. на выплату зарплаты работникам. Этому событию соответствует следующая проводка.

Получение наличных денег в банке:

Как видим, количество структурных элементов в проводке не уменьшилось: было шесть и осталось шесть. Хотя запись проводки стала проще.

Бухгалтеры обычно записывают одновременно большое количество проводок.

Для их записи можно использовать бухгалтерскую книгу – журнал проводок.

Каждая страница журнала проводок должна представлять собой таблицу. Графы этой таблицы соответствуют элементам проводки.

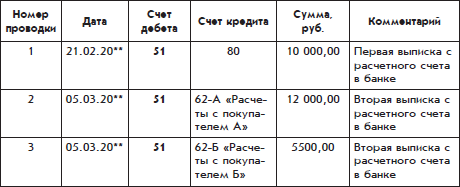

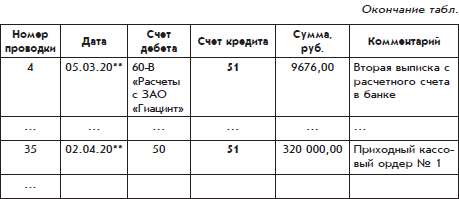

Заполненная страница журнала проводок организации «Белая ромашка» представлена ниже в виде следующей таблицы.

Страница журнала проводок:

Проводки № 1 и 35 приведены выше. А проводки № 2–4 внесены в журнал проводок на основании одного и того же документа – выписки с расчетного счета организации «Белая ромашка» от 5 марта 20** г. (это видно из комментария).

Проводка № 2 показывает поступление на расчетный счет организации «Белая ромашка» денежной суммы 12 000 руб. от покупателя А, проводка № 3 – поступление денежной суммы 5500 руб. от покупателя Б, проводка № 4 – перечисление с расчетного счета денежной суммы 9676 руб. в адрес поставщика ЗАО «Гиацинт».

При записи проводок целесообразно соблюдать следующее правило:

В проводке могут использоваться только конечные счета и субсчета.

Другими словами, если у счета есть субсчета, то такой счет не следует использовать для записи проводок.

Соблюдение этого правила делает бухгалтерский учет более четким и исключает возможную путаницу.

Рассмотрим ситуацию, когда бухгалтер нарушает это правило. У организации есть два крупных покупателя – покупатель А и покупатель Б. В рабочем плане счетов для учета расчетов с покупателем А открыт субсчет 62-А, с покупателем Б – субсчет 62-Б. Если организация осуществила разовую отгрузку товара случайному покупателю и бухгалтер решил не открывать в этом случае отдельный субсчет, а воспользоваться для учета расчетов с ним уже имеющимся счетом 62, то для этого случая, а также для аналогичных случаев в будущем в рабочем плане счетов организации следует предусмотреть субсчет 62-Ц «Расчеты с разными покупателями».

Совокупность проводок, которые соответствуют одному хозяйственному событию или одному документу, на бухгалтерском языке называется хозяйственной операцией.

Следовательно, совокупность проводок № 2–4 можно считать одной хозяйственной операцией.

При ведении бухгалтерского учета на бумажных носителях понятием «хозяйственная операция» пользоваться неудобно, здесь лучше использовать понятие «проводка». Понятие «хозяйственная операция» становится востребованным при ведении бухгалтерского учета с помощью компьютера.

Корреспонденция счетов

С понятием «проводка» связаны такие понятия, как «корреспонденция счетов» и «оборот».

Корреспонденция – это взаимосвязь двух счетов, которая возникает в результате их использования в одних и тех же проводках.

Например, в проводке № 35 счет 50 корреспондируется со счетом 51.

Еще в бухгалтерском языке есть понятие «оборот» – это движение денег по выбранному счету (причем он может быть дебетовым или кредитовым) или движение денег с одного счета на другой. Из проводки № 35 следует:

• дебетовый оборот по счету 50 составил 320 000 руб.;

• кредитовый оборот по счету 51 составил 320 000 руб.;

• оборот с дебета счета 50 в кредит счета 51 (или оборот с кредита счета 51 в дебет счета 50) составил 320 000 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 15 Дебет и кредит

Глава 15 Дебет и кредит Повторим, а может, и не однажды: подобно остальным вещам, будущие объекты регистрируются по одной из фаз существования, т. е. приходу или расходу. Таким образом, имеем два типа будущих объектов:• первые регистрируются по приходу;• вторые

84. Коммерческий кредит

84. Коммерческий кредит Согласно ст. 823 ГК РФ «договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса,

88. Международный кредит

88. Международный кредит Международный кредит возник в ХIV–XV вв.Международный кредит – это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности,

Авто в кредит

Авто в кредит Наверное, разумнее все-таки немного затянуть ремень и купить новую иномарку, не самую дешевую и в кредит. Помимо классических автокредитов на рынке появились даже экспресс-автокредиты, выдаваемые в день обращения в автосалон. Однако в этом случае процентная

Путевка в кредит

Путевка в кредит Если вы готовы смириться с тем, что ваш отдых обойдется дороже, чем мог бы быть, накопи вы вовремя нужную сумму, можно смело ехать отдыхать в кредит. Покупка путевки в кредит отличается лишь затраченным временем: выбрав подходящий тур, клиент в большинстве

Международный кредит.

Международный кредит. 1)коммерческий (межфирменный)2)банковский3)межгосударственныйКлассификация международных кредитов по признакам:1.по источнику: внутренние, иностранные, смешанные.2.по целевому назначению: коммерческие или денежные.3.по сроку предоставления:

Потребительский кредит.

Потребительский кредит. Целевая форма кредитования физич лиц. Цель – удовлетворение нужд потребителя. Кредиторы – банки, специальные организации и другие юридические лица (подробнее смотри в книге Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008).Ипотечный

Кредит на покупку квартиры (дома) или ипотечный кредит

Кредит на покупку квартиры (дома) или ипотечный кредит Самый ресурсоемкий ( до 100 и более тыс. долл США на одного заемщика) , самый длинный ( до 10 лет) . Тем не менее этот кредит также является практически полностью обеспеченным залогами , т.к. здесь, как и в случае с

Кредит для инвестирования?

Кредит для инвестирования? Я считаю целесообразным поговорить о кредитах для инвестирования отдельно от прочих кредитов, потому как это действительно миф, заслуживающий особого внимания. Миф о том, что можно дешево прокредитоваться в банке, чтобы потом все деньги быстро

14.3. Торговля в кредит

14.3. Торговля в кредит При продаже товаров в кредит покупатели вносят наличными только часть стоимости товара. А иногда магазины оформляют продажу товаров в кредит без первоначального взноса. Деньги, полученные магазином наличными, облагаются «вмененным» налогом. А

Пощечина в кредит

Пощечина в кредит Ходже Насреддину один раз дали пощечину, якобы приняв его за кого-то другого. Ходжа решил, что извинения недостаточно и потащил обидчика в суд. Но судья оказался приятелем обвиняемого и приговорил его к штрафу в размере всего одного пиастра. «Правильно

104. Коммерческий кредит

104. Коммерческий кредит Коммерческий кредит– это ссуда, предоставляемая фирмой, обычно экспортером, одной страны импортеру другой страны в виде отсрочки платежа. Коммерческий кредит обычно оформляется векселем или предоставляется по открытому счету.Вексельный кредит

105. Банковский кредит

105. Банковский кредит Банковское кредитование экспорта и импорта выступает в форме ссуд под залог товаров, товарных документов, векселей. Иногда банки предоставляют крупным фирмам-экспортерам, с которыми они тесно связаны, бланковый кредит, т. е. кредит без формального

IX. Кредит

IX. Кредит Во все времена, и особенно в последние годы, мечтали о том, чтобы сделать богатство всеобщим посредством всеобщего кредита.Я думаю, без преувеличения можно сказать, что с февральской революции парижская печать выбросила в общество более 10 тыс. брошюр,

Кредит

Кредит Главной и вообще «родовой» функцией банка является кредитование. Можно сказать, что именно благодаря кредитованию банки играют важнейшую роль в рыночной экономике. Суть кредитования с банковских позиций – превращение временно бездействующих средств граждан

Туры в кредит

Туры в кредит Еще один способ повысить ваши доходы – начать продавать туры в кредит. По нашей практике порядка 5–7 % туристов покупают туры именно с использованием кредитных средств банка.Чем это выгодно для вас? У вас есть возможность предложить клиенту более дорогой