Бухгалтерский учет операций с безналичными денежными средствами

Бухгалтерский учет операций с безналичными денежными средствами

Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:

• бухгалтерия банка, в которой организация хранит свои деньги;

• бухгалтерия организации, которая владеет расчетным счетом.

Каждая бухгалтерия ведет бухгалтерский учет этих операций со своей точки зрения.

Данные бухгалтерии банка являются первичными для бухгалтерии организации. Бухгалтерия организации делает проводки на основании документов, отражающих данные бухгалтерского учета бухгалтерии банка.

Учет в бухгалтерии банка

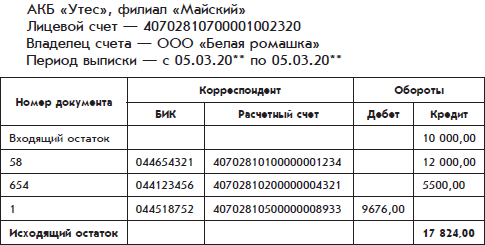

Данные бухгалтерского учета бухгалтерии банка представляются в документе, который называется выпиской по расчетному счету. Этот документ выдается организации обслуживающим ее банком.

Организация ежедневно или в другие согласованные с банком сроки получает от банка выписку из своего счета с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета отражает движение средств по счету организации, открытого банком.

Выписка из расчетного счета коммерческого банка «Утес», открытого ООО «Белая ромашка», может иметь следующий вид:

Данная выписка отражает хозяйственные события ООО «Белая ромашка» за определенную дату и соответствует фрагменту страницы Главной книги по счету 51 «Расчетные счета», представленному выше.

В выписке из расчетного счета банк приводит наиболее существенные для себя данные хозяйственных событий: номера расчетных счетов деловых партнеров владельца счета (на банковском языке они называются корреспондентами), банковские идентификационные номера банков, в которых открыты эти расчетные счета, а также номера документов, на основании которых произведены платежи.

Понятия дебет и кредит в выписке использованы с позиции бухгалтерии банка. Сохраняя денежные средства организации, банк является ее должником. Поэтому остатки средств и поступления на расчетный счет бухгалтерия банка учитывает по дебету счета, а списания средств с расчетного счета – по кредиту счета.

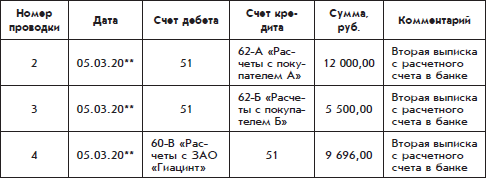

Учет в бухгалтерии организации

В бухгалтерском учете организации соответствующие хозяйственные события должны быть отражены прямо противоположно: поступления на расчетный счет будут отражены по кредиту счета 51 «Расчетные счета», а списания средств с расчетного счета – по дебету этого счета.

Еще раз приведем часть страницы журнала проводок, которая соответствует банковской выписке из счета:

Как видим, перевод записей операций по расчетному счету с языка бухгалтерии банка на язык бухгалтерии организации оказался несложным.

Отметим, что представленный фрагмент страницы журнала проводок отражает начальный момент деятельности ООО «Белая ромашка», т. е. у него открыт только один расчетный счет в одном коммерческом банке. Поэтому в них использован бухгалтерский счет 51 «Расчетные счета» без субсчетов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Бухгалтерский учет операций с заемными средствами у организации-займодавца

7. Бухгалтерский учет операций с заемными средствами у организации-займодавца Правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации установлены Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02,

7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом

7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом Экспортная сделка начинается с заключения договора с иностранным покупателем, это документ с:1) определенным предметом сделки;2) базисными условиями поставки (кто оплачивает накладные расходы, кто

3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ В соответствии с Планом счетов для учета основных средств организации служит балансовый счет 01 «Основные средства», который является синтетическим активным инвентарным счетом и предназначен для обобщения данных о

3. Расчеты наличными денежными средствами по хозяйственным договорам

3. Расчеты наличными денежными средствами по хозяйственным договорам 3.1. Общие положенияРасчетные операции с поставщиками и подрядчиками осуществляются практически всеми хозяйствующими субъектами независимо от объемов предпринимательской деятельности, отраслевых и

1.3. Бухгалтерский учет операций по предоставлению кредита в виде «овердрафта»

1.3. Бухгалтерский учет операций по предоставлению кредита в виде «овердрафта» 1.3.1. В случае если договором, регулирующим отношения, возникающие при эмиссии расчетных банковских карт, предусмотрено условие кредитования банком счета клиента (физического лица,

5.2. Бухгалтерский и налоговый учет операций с векселями

5.2. Бухгалтерский и налоговый учет операций с векселями 5.2.1. Общие положения Бухгалтерский учет операций с векселями регулируется следующими нормативными документами:– ПБУ 15/01;– ПБУ 19/02;– письмом Минфина России от 31.10.1994 № 142 «О порядке отражения в бухгалтерском учете

3.5.1. Бухгалтерский учет лизинговых операций

3.5.1. Бухгалтерский учет лизинговых операций Для отражения лизинговых операций в бухгалтерском учете следует руководствоваться Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 г. N 15 (с изм. и доп.

Управление денежными средствами (краткосрочное финансовое планирование)

Управление денежными средствами (краткосрочное финансовое планирование) Итак, долгосрочное планирование позволяет нам определить необходимую сумму финансирования компании. Однако на практике для обеспечения достаточного финансирования нам придется еще учесть

Глава 9. Бухгалтерский учет операций по начислению и выплате пособий по временной нетрудоспособности

Глава 9. Бухгалтерский учет операций по начислению и выплате пособий по временной нетрудоспособности Начисление пособия по беременности и родам отражается в бухгалтерском учете, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

2. Кассовая дисциплина при расчетах наличными денежными средствами

2. Кассовая дисциплина при расчетах наличными денежными средствами В соответствии с п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся как в безналичном порядке, так и наличными деньгами, если иное не установлено законом.Расчеты между организациями

2.1.1. Внесение уставного капитала денежными средствами

2.1.1. Внесение уставного капитала денежными средствами Оплата учредителем своей доли в уставный капитал общества деньгами – самый простой в оформлении способ оплаты доли.Взнос в уставный капитал денег осуществляется на расчетный счет или в кассу общества.Взнос

Управление денежными средствами

Управление денежными средствами Когда кредиторам не платят в разумные сроки, назначается временный или конкурсный управляющий. К этому времени компания, возможно, уже заработала небольшую прибыль в текущем месяце, либо ее владельцы почувствовали уверенность, что в