3. Расчеты наличными денежными средствами по хозяйственным договорам

3. Расчеты наличными денежными средствами по хозяйственным договорам

3.1. Общие положения

Расчетные операции с поставщиками и подрядчиками осуществляются практически всеми хозяйствующими субъектами независимо от объемов предпринимательской деятельности, отраслевых и иных особенностей.

Объектом договоров с поставщиками и подрядчиками могут быть поставка (продажа) объектов основных средств, нематериальных активов, материально-производственных запасов, прочего имущества, выполненные работы и оказанные услуги.

Формы расчетов по хозяйственным договорам весьма многообразны и в конкретной ситуации обусловлены особенностями экономического содержания операции. Данные расчеты могут проводиться в наличной и безналичной формах.

Как уже отмечалось, необходимость осуществления расчетов наличными денежными средствами может быть обусловлена желанием ускорить сроки осуществления расчетов, минимизацией рисков, связанных с платежеспособностью контрагента, и т.д.

Порядок и правила осуществления расчетов с поставщиками и подрядчиками урегулированы нормами соответствующих глав части второй ГК РФ.

Так, в отношении договора купли-продажи установлены следующие требования.

В соответствии со ст. 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено настоящим Кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Если договором купли-продажи не предусмотрена рассрочка оплаты товара, покупатель обязан полностью уплатить продавцу цену переданного товара.

Если покупатель своевременно не оплачивает переданный в соответствии с договором купли-продажи товар, продавец вправе потребовать оплаты товара и уплаты процентов согласно ст. 395 ГК РФ.

Если покупатель в нарушение договора купли-продажи отказывается принять и оплатить товар, продавец вправе по своему выбору потребовать оплаты товара либо отказаться от исполнения договора.

Если продавец обязан в соответствии с договором купли-продажи передать покупателю не только товары, которые покупателем не оплачены, но и другие товары, продавец вправе приостановить передачу этих товаров до полной оплаты всех ранее переданных товаров, если иное не предусмотрено законом, иными правовыми актами или договором.

Отдельными статьями ГК РФ регулируются:

– предварительная оплата товара (ст. 487);

– оплата товара, проданного в кредит (ст. 488);

– оплата товара в рассрочку (ст. 489).

Нормы вышеназванных статьей ГК РФ обуславливают соответствующую организацию аналитического бухгалтерского учета, включая открытие субсчетов, для учета выданных авансов и расчетов с применением разных форм кредита, векселей и т.д.

Порядок отражения в учете операций с подотчетными суммами может применяться также в случае, если для расчетов с покупателями или подрядчиками применяются такие формы, как аккредитивы или чеки из чековых книжек. Правомерность использования данных схем обусловлена тем, что выданные аккредитивы или чеки из чековых книжек могут быть утрачены или использованы ненадлежащим образом. В подобных ситуациях, по нашему мнению, у организации возникает право привлечения работника к материальной ответственности в полном размере.

Гражданским законодательством установлены следующие общие правила оформления и использования аккредитивов и чековых книжек.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

ГК РФ определяет особенности расчетов с использованием аккредитива: при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств либо оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств либо оплатить, акцептовать или учесть переводной вексель.

Исполнение аккредитива, то есть выплаты по нему, производится непосредственно банком, обслуживающим поставщика.

Могут открываться следующие виды аккредитивов:

– покрытые (депонированные) или непокрытые (гарантированные);

– отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющего банка) на отдельный балансовый счет «Аккредитивы к оплате» на весь срок действия обязательств банка-эмитента.

В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывный аккредитив. Отзывным называется аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

Безотзывный аккредитив. Безотзывный аккредитив – это аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива. Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента гарантировать платежи по аккредитиву). Плательщик может давать поставщику все распоряжения об изменении условий отзывного аккредитива только через банк-эмитент, который извещает банк поставщика (исполняющий банк), а последний – поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, которые выставлены поставщиком и приняты банком поставщика, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Аккредитив может быть предназначен для расчетов только с одним поставщиком.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, в котором следует указать:

– наименование банка-эмитента;

– вид аккредитива и способ его исполнения;

– способ извещения поставщика об открытии аккредитива;

– полный перечень и точную характеристику документов, представляемых поставщиком для получения средств по аккредитиву;

– сроки представления документов после отгрузки товаров, требования к их оформлению, другие необходимые документы и условия.

Для открытия аккредитива плательщик представляет обслуживающему банку (банку-эмитенту) заявление на бланке (форма 0401005), в котором плательщик обязан указать:

– номер договора, по которому открывается аккредитив;

– срок действия аккредитива (число и месяц закрытия аккредитива);

– наименование поставщика;

– наименование банка, исполняющего аккредитив;

– место исполнения аккредитива;

– полное и точное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления (полный развернутый перечень может указываться в приложении к заявлению);

– вид аккредитива с указанием по нему необходимых данных;

– для отгрузки каких товаров (оказание услуг) открывается аккредитив, срок отгрузки (оказание услуг);

– сумма аккредитива;

– способ реализации аккредитива.

Количество экземпляров заявления об открытии аккредитива устанавливается банком и должно обеспечить выполнение условий аккредитива.

Для получения средств по аккредитиву поставщик представляет после отгрузки товаров реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк. Документы, подтверждающие выплаты по аккредитиву, должны представляться поставщиком банку до истечения срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий выплаты по аккредитиву не производятся.

При выплате по аккредитиву банк поставщика (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем заявленным образцам.

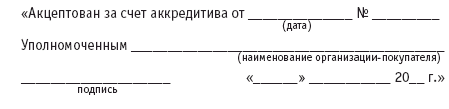

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяется наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу.

Не принимаются к оплате реестры счетов без указания даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо-сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика. Реестр счетов представляется поставщиком банку в трех экземплярах, из которых первый экземпляр используется в качестве мемориального ордера, третий – выдается поставщику в качестве расписки в приеме реестров счетов, а второй – с приложением товарно-транспортных документов и отметкой банка отсылается банку-эмитенту для вручения плательщику. Выплата с аккредитива наличными денежными средствами не допускается. Банки не несут ответственности за последствия задержки или утери в пути каких-либо документов.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то вышеуказанные лица обязаны представить исполняющему банку:

– паспорт или другой заменяющий его документ;

– образец своей подписи, если таковой в банке не имеется (заполняется в банке на карточке образцов подписей);

– командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

На реестрах счетов или на товарно-транспортных документах, акцептованных для оплаты за счет аккредитива, уполномоченный делает следующую надпись:

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы, которые, так же как все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Исполняющий банк имеет право отказать в принятии аккредитива, если его внешние признаки не соответствуют условиям аккредитива. При этом он должен незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа.

При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк. Если исполняющий банк неправильно выплатил денежные средства по покрытому или подтвержденному аккредитиву, нарушив условия аккредитива, то на него может быть возложена ответственность перед плательщиком.

Закрытие аккредитива в банке поставщика производится:

– по истечении срока аккредитива. О закрытии аккредитива исполняющий банк уведомляет банк-эмитент;

– по заявлению поставщика об отказе от дальнейшего использования аккредитива до истечения срока на основании заявления поставщика об отказе от дальнейшего использования аккредитива. Исполняющий банк посылает уведомление банку-эмитенту. Неиспользованная сумма перечисляется банку плательщика по его указанию на счет, с которого депонировались средства;

– по заявлению покупателя об отзыве аккредитива полностью или частично. При этом аккредитив закрывается или уменьшается в день получения сообщения от банка-эмитента. О закрытии аккредитива посылается уведомление банку-эмитенту.

Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Разумеется, банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем – юридическое лицо, в пользу которого выдан чек, а плательщиком – банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй ГК РФ, а в части, им не урегулированной, – другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности.

Чек должен содержать все обязательные реквизиты, установленные частью второй ГК РФ, а также может иметь дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Если сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Статьями 877—890 ГК РФ установлены, в частности, следующие правила расчетов с чеками.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Не допускается отзыв чека до истечения срока для его предъявления.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

Чек должен содержать:

– наименование «чек», включенное в текст документа;

– поручение плательщику выплатить определенную денежную сумму;

– наименование плательщика и указание счета, с которого должен быть произведен платеж;

– указание валюты платежа;

– указание даты и места составления чека;

– подпись лица, выписавшего чек, – чекодателя.

Отсутствие в документе какого-либо из вышеуказанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи « считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого аваль дан, то считается, что он дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо – места его нахождения и даты совершения надписи.

Авалист отвечает по обязательству так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном ст. 875 ГК РФ. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента.

Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

– совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

– отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

– отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека.

Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в течение следующего рабочего дня.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта.

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляется извещение тому, кто дал аваль за это лицо.

Не пославший извещение в вышеуказанный срок не теряет своих прав: он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Чекодержатель вправе потребовать от вышеуказанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с п. 1 ст. 395 ГК РФ.

Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек.

Иск чекодержателя к вышеуказанным лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления ему иска.

3.2. Бухгалтерский учет наличных расчетов с поставщиками и подрядчиками

Информация о расчетах с поставщиками и подрядчиками обобщается на счете 60. По кредиту счета отражается стоимость:

– полученных товарно-материальных ценностей;

– принятых выполненных работ;

– потребленных услуг, включая предоставление электроэнергии, газа, пара, воды и т.д., а также стоимость доставки или переработки материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

– товарно-материальных ценностей, работ и услуг, расчеты по которым производятся в порядке плановых платежей;

– товарно-материальных ценностей, работ и услуг, на которые расчетные документы от поставщиков или подрядчиков не поступили (по так называемым неотфактурованным поставкам);

– излишков товарно-материальных ценностей, выявленных при их приемке;

– полученных услуг по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи.

Подрядные строительные и монтажные, научно-исследовательские и другие аналогичные организации отражают расчеты со своими субподрядчиками (соисполнителями) на счете 60 в случае, если они являются генеральными подрядчиками (головными организациями).

Инструкция по применению Плана счетов требует, чтобы все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, проводились по счету 60 независимо от времени оплаты предъявленного счета.

Основанием для оформления кредитовых оборотов по счету 60 являются надлежащим образом оформленные первичные оправдательные документы. При этом читателям следует иметь в виду, что неправильное оформление документов или проводки при отсутствии документов может быть истолковано как финансовое нарушение. Если речь идет об оприходовании материально-производственных запасов, то вопрос о применении финансовых санкций является довольно спорным. Что же касается стоимости работ или услуг, отнесенной на затраты, то эти суммы по вышеперечисленным признакам могут быть истолкованы как завышение себестоимости и, как следствие, – завышение налогооблагаемой прибыли.

Независимо от того, какой метод оценки товарно-материальных ценностей принят в организации, в кредит счета 60 относится сумма, указанная в расчетных документах в пределах принятых к оплате (акцептованных) сумм. Если счет поставщика был акцептован и оплачен до поступления груза и при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх норм естественной убыли против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были выявлены несоответствие цен, обусловленных договором, или арифметические ошибки, на сумму расхождений оформляется проводка:

Д – т 76, субсчет «Расчеты по претензиям», К – т 60.

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы поставщиков, необходимо проверить, не числятся ли поступившие товарно-материальные ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков и не числится ли стоимость поступивших ценностей как дебиторская задолженность. Если такая проверка не будет произведена, а соответствующие суммы ранее уже отнесены в кредит других счетов, весьма вероятно, что одни и те же суммы будут проведены по учету дважды. При этом может быть увеличена не только кредиторская задолженность, но при определенных условиях может быть завышена и стоимость активов организации (напомним читателям, что если при проведении инвентаризации обнаружится недостача имущества, то для ее списания необходимо выполнить довольно трудоемкие процедуры; кроме того, в течение неопределенного периода информация о структуре баланса и финансовом состоянии организации будет искажена).

По дебету счета 60 проводятся суммы оплаты полученной продукции, работ или услуг. При этом кредитуются счета учета денежных средств или дебиторской задолженности в зависимости от того, какая схема оплаты принята (последующая или предварительная).

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных:

– по поставщикам согласно акцептованным и другим расчетным документам, срок оплаты которых не наступил;

– по поставщикам согласно не оплаченным в срок расчетным документам;

– по поставщикам согласно неотфактурованным поставкам;

– по поставщикам согласно выданным векселям, срок оплаты которых не наступил;

– по поставщикам согласно просроченным оплатой векселям;

– по поставщикам согласно полученному коммерческому кредиту.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 независимо от времени оплаты.

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15) или счетов учета соответствующих затрат. В данном случае то, какой счет должен дебетоваться (10 или 15), определяется учетной политикой организации. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.д.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 кредитуется в синтетическом учете согласно расчетным документам поставщика. Если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 кредитуется на соответствующую сумму в корреспонденции со счетом 76, субсчет «Расчеты по претензиям».

Таким образом, в общем случае при проведении расчетов оформляются следующие проводки:

Д – т 08 «Вложения во внеоборотные активы» К – т 60 – на сумму стоимости приобретенных объектов основных средств, объектов нематериальных активов, а также на сумму стоимости работ и услуг сторонних организаций, включаемую в первоначальную стоимость внеоборотных активов;

Д – т 07 К – т 60 – на сумму стоимости оборудования к установке, приобретаемого организациями, выполняющими функции заказчика-застройщика по договору строительного подряда, а также при осуществлении капитального строительства хозяйственным способом. Такой же проводкой отражается принятие к учету (на увеличение стоимости приобретенного оборудования) транспортно-заготовительных и иных аналогичных расходов, но не расходов по монтажу оборудования. Стоимость монтажных работ учитывается на счете 08;

Д – т 10 К – т 60 – на сумму стоимости материалов, указанную в расчетных документах поставщика. Из текста Инструкции по применению Плана счетов следует, что для оформления такой проводки не требуется фактического поступления материалов на склад покупателя, так как необходимым условием является акцепт расчетных документов, но не их поступление;

Д – т 41 «Товары» К – т 60 – на сумму стоимости приобретенных товаров. Данная проводка может оформляться как торговыми организациями, так и организациями сферы материального производства с целью учета комплектующих изделий, не включаемых в себестоимость продукции (работ, услуг);

Д – т 15 К – т 60 – на сумму расходов, включаемых в фактическую себестоимость приобретения материально-производственных запасов (материалов, оборудования к установке, товаров или покупных изделий), в случае, если учетной политикой организации определено, что вышеуказанная себестоимость формируется на счете 15, а не непосредственно на счетах учета материально-производственных запасов;

Д – т 20 К – т 60 – на сумму стоимости работ или услуг сторонних организаций, относимых на себестоимость продукции (работ, услуг) основного производства. Данная проводка оформляется на основании акта приемки выполненных работ или оказанных услуг. Стоимость работ и услуг, которые фактически выполнены или оказаны, но документально не оформлены, отражению в учете в составе объемов незавершенного производства не подлежит;

Д – т 23 К – т 60 – на сумму стоимости выполненных работ или оказанных услуг сторонними организациями в целях вспомогательных производств. Основания для принятия стоимости вышеуказанных работ и услуг к учету те же, что и при учете затрат основного производства;

Д – т 25 К – т 60 – на сумму стоимости работ (услуг), выполненных (оказанных) сторонними организациями при осуществлении покупателем общепроизводственных расходов;

Д – т 26 К – т 60 – на сумму стоимости работ и услуг сторонних организаций, потребленных при осуществлении управленческой и хозяйственной деятельности. В данной группе расходов чаще всего преобладают разнообразные виды услуг: информационные, консультационные, юридические, бухгалтерские, услуги связи, услуги по охране зданий и помещений и т.д.;

Д – т 29 К – т 60 – на сумму стоимости работ и услуг сторонних организаций, потребленных при обеспечении деятельности обслуживающих производств и хозяйств. Особенностью принятия к учету данного вида расходов является то, что они могут быть впоследствии списаны за счет чистой прибыли организации (если производства и хозяйства специализируются на оказании услуг социального характера);

Д – т 44 К – т 60 – на сумму стоимости работ и услуг сторонних организаций, использованных при хранении готовой продукции и ее реализации. В организациях торговли и общественного питания подобным образом отражается принятие к учету сумм стоимости работ и услуг сторонних организаций по всей номенклатуре издержек обращения (за исключением оплаты труда, амортизации основных средств и т.д.).

Вышеприведенные проводки оформляются на суммы стоимости приобретаемых запасов, работ или услуг без учета НДС. Суммы НДС, как подлежащие уплате, так и уплаченные, учитываются на счете 19. Так как оплата налога более не является обязательным условием для получения права на налоговый вычет, организация раздельного учета уплаченного и подлежащего уплате налога на счете 19, по нашему мнению, целесообразна в случае, если это обусловлено потребностями экономического или финансового анализа.

Наиболее распространенной формой расчетов с поставщиками и подрядчиками, а также с покупателями и заказчиками являются расчеты, осуществляемые безналичным порядком с расчетных счетов организации, а также со специальных счетов, открываемых в кредитных организациях.

Регламентация осуществления и учета операций, связанных с безналичными расчетами по расчетному счету, является наиболее стабильной частью финансового законодательства. В настоящее время организациям следует придерживаться требований гражданского законодательства (ГК РФ), а также Положения о безналичных расчетах в Российской Федерации, утвержденного письмом Банка России от 03.10.2002 № 2-П.

Действующее законодательство не запрещает проводить с поставщиками и подрядчиками расчеты наличными денежными средствами. При этом имеются некоторые ограничения по общей сумме расчетов, производимых по одному договору (сделке), о которых речь пойдет ниже.

В данном случае денежные средства списываются с кредита счета 50, как правило, в дебет счета 71 с последующим списанием средств с кредита этого счета в дебет счета 60. Для того чтобы средства могли быть списаны на погашение задолженности непосредственно со счета 50, необходимо соблюдение некоторых условий, в частности, расчеты должны производиться кассиром (например, посредством выдачи наличных денежных средств уполномоченному лицу контрагента).

Рассмотрим порядок оформления документов при расчете наличными денежными средствами.

У предприятия– покупателя . Наличные денежные средства должны быть получены со своего расчетного счета. Следовательно, первой операцией будет получение денег в учреждении банка и их оприходование в кассовой книге.

Следующим этапом порядка оформления документов является выдача наличных денежных средств подотчетному лицу, которая обусловлена выполнением ряда требований: список подотчетных лиц должен быть утвержден приказом руководителя организации, а требуемая сумма должна выдаваться на основании распоряжения руководителя. При этом выдача новых авансовых сумм при наличии непогашенной задолженности по ранее выданным суммам не допускается. Выдача наличных денежных средств производится по расходному кассовому ордеру, который должен быть зарегистрирован в журнале регистрации приходных и расходных документов.

Товарно-материальные ценности должны быть оприходованы после приобретения, а подотчетным лицом должен быть составлен авансовый отчет, который должен быть сдан физическим лицом в бухгалтерию в соответствии с п. 11 Порядка ведения кассовых операций не позднее трех дней после возвращения из командировки или срока, на который он выдан. Таким образом, если практикуется внесение суммы по одному договору несколькими платежами в течение нескольких дней, организации приходится искусственно увеличивать срок выдачи аванса, а это требует обеспечения сохранности наличных денежных средств подотчетным лицом в течение этого срока. Выдавать же аванс в размере ежедневной потребности не позволяет законодательство: в соответствии не только с Порядком ведения кассовых операций, но и с Инструкцией по применению Плана счетов выдача новых авансовых сумм может быть произведена только при условии полного отчета за ранее выданные суммы. Но такой отчет составлен быть не может, так как товар еще не оприходован.

При приеме отчетных документов желательно требовать от подотчетного лица предъявления счета-фактуры, выписанного организацией-поставщиком. Для этого целесообразно перед отбытием в командировку проинструктировать командированного о целесообразности оформления счетов-фактур одновременно с отгрузочными документами.

В конце каждого рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе, передает главному бухгалтеру второй отрывной лист кассовой книги с приходными и расходными кассовыми документами под расписку; а счет-фактуру – лицу, ответственному за ведение книги покупок.

Особенностью оформления приобретения товарно-материальных ценностей у физических лиц является то, что по отношению к ним вышеуказанные предельные размеры расчетов наличными денежными средствами не установлены.

У предприятия– продавца . Отпуск товарно-материальных ценностей может производиться только при наличии заключенного установленным порядком договора и при наличии доверенности установленного образца у физического лица – получателя, а также на основании распоряжения руководителя предприятия или лица, ответственного за отпуск.

По получении наличных денежных средств кассир обязан сделать запись в кассовой книге, а также в журнале регистрации приходных и расходных документов.

Кроме приходного кассового ордера, получателю должна быть выдана накладная, а если реализуются работы или услуги, то должен быть составлен акт сдачи-приемки выполненных работ или услуг.

Желательно одновременно с накладной выписывать и счет-фактуру. Причем в случае, если практикуется разделение взносов по одному договору на несколько частей, счет-фактура должен выписываться на каждое поступление денег, но на руки получателю выдается только один – последний, в котором указывается вся сумма стоимости полученных товарно-материальных ценностей, работ или услуг.

При учете расчетов с использованием аккредитивов и чеков из чековых книжек читателям необходимо учитывать следующие особенности.

Учет движения средств на специальных счетах в банках ведется на счете 55. Инструкцией по применению Плана счетов предусмотрено открытие к счету 55 следующих субсчетов:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» (при расчетах с подотчетными лицами не используется).

Перечень субсчетов не является исчерпывающим, из чего следует, что к счету 55 могут быть открыты и другие субсчета, например субсчет «Средства целевого финансирования». Денежные средства, учитываемые на этих субсчетах, могут быть использованы при расчетах с подотчетными лицами только в наличной форме. Иными слвоами, сначала оформляется проводка: Д– т 50 К– т 55 – на сумму наличных денег, полученных со специального счета, а затем – Д– т 71 К– т 50. В дальнейшем суммы, израсходованные подотчетным лицом, отражаются в учете в общем порядке.

Основным источником поступления денежных средств на специальные счета в банках (чеки и аккредитивы) являются суммы, находящиеся на расчетном счете. Законодательство и документы системы нормативного регулирования бухгалтерского учета и отчетности не исключают возможности зачисления на специальные счета средств, поступивших из других источников, – вкладов в уставный капитал, заемных средств, выручки от продаж и т.д. Однако подобные операции скорее исключение, чем правило. Иными словами, наиболее распространенной проводкой по дебету счета 55 является:

Д – т 55 К – т 51.

Движение средств, находящихся в аккредитивах, учитывается на счете 55, субсчет «Аккредитивы». Зачисление денежных средств в аккредитивы отражается по дебету счета 55 и кредиту счетов 51, 52, 66 «Расчеты по краткосрочным кредитам и займам», а также других аналогичных счетов.

Неиспользованные денежные средства в аккредитивах после их восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 в корреспонденции со счетом 51 или 52.

Аналитический учет по счету 55, субсчет «Аккредитивы», ведется по каждому выставленному организацией аккредитиву.

Таким образом, основными проводками по учету поступления денежных средств на аккредитивный счет являются:

Д – т 55 К – т 51 – на сумму денежных средств, списанных с расчетного счета и зачисленных на аккредитивный счет;

Д – т 55 К – т 52 – на сумму валютных средств, списанных с валютного счета и зачисленных на аккредитивный счет;

Д – т 55 К – т 66 (67) – на сумму заемных средств, полученных по кредитному договору, как в том же банке, в котором открыт аккредитивный счет, так и в других кредитных организациях. Если кредиты привлекаются в других банках, данная проводка может быть оформлена в случае, если кредиты поступают непосредственно на валютный счет.

Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Разумеется, банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Возврат средств оформляется следующей проводкой:

Д – т 51 К – т 55.

При этом предполагается, что суммы остатка возвращены полностью и соответствующий субсчет, открытый к счету 55, закрывается.

Движение средств, находящихся в чековых книжках, учитывается на субсчете «Чековые книжки». Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 и кредиту счетов 51, 52, 66 и других аналогичных счетов.

Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, то есть в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 в дебет счетов учета расчетов (76 и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55; сальдо по счету 55, субсчет «Чековые книжки», должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 в корреспонденции со счетом 51 или 52.

Аналитический учет по счету 55, субсчет «Чековые книжки», ведется по каждой полученной чековой книжке.

Таким образом, отражение в бухгалтерском учете хозяйственных операций, при которых используется чековая форма оплаты, аналогично отражению в учете использования аккредитивов, то есть суммы, предназначенные для расчетов чеками, списываются со счета 51 на счет 55, а по использованию чека – на счета учета расчетов.

Использование средств с аккредитивных счетов и счетов для учета средств на чековых книжках может отражаться следующим образом:

Д – т 71 К – т 55 – на сумму аккредитива, выданного материально ответственному лицу;

Д – т 60 К – т 71 – на сумму использованного аккредитива;

Д – т 71 К – т 55 – на сумму чека из чековой книжки, выданного материально ответственному лицу;

Д – т 60 К – т 71 – на сумму использованного чека;

Д – т 94 К – т 71 – на сумму аккредитива или чека, утраченного или использованного не по назначению;

Д – т 55 К – т 94 – на сумму аннулированного утраченного аккредитива или чека (если суммы не предъявлены к оплате);

Д – т 73 К – т 94 – на сумму ущерба, связанного с потерей аккредитива или чека, отнесенного на счет виновного лица;

Д – т 91 К – т 94 – на сумму ущерба, списанного на увеличение прочих расходов, если во взыскании отказано органами суда или арбитража.

3.3. Предельный размер расчетов наличными денежными средствами

Расчеты наличными денежными средствами через кассу организации могут производиться как с физическими лицами (не только с работниками организации, но и с покупателями товаров, продукции, работ или услуг), так и со сторонними организациями – юридическими лицами. Основанием для приема денежных средств от представителя покупателя является расчетный документ (счет и т.д.) с письменным распоряжением руководителя и главного бухгалтера о приеме наличных денежных средств в оплату отгруженных товаров (продукции, работ, услуг), а также доверенность организации-покупателя.

При проведении таких расчетов читателям следует учитывать, что их предельный размер ограничен – в настоящее время указанием Банка России от 20.06.2007 № 1843-У (ранее действовало указание Банка России от 14.11.2001 № 1050-У).

Наиболее существенными новациями указания Банка России от 20.06.2007 № 1843-У, по нашему мнению, являются следующие:

1. Увеличен с 60 000 руб. до 100 000 руб. размер, в пределах которого могут осуществляться расчеты наличными денежными средствами. Прежний предельный размер устанавливался еще в 2001 году указанием Банка России от 14.11.2001 № 1050-У. На первый взгляд может показаться, что имеет место некоторое смягчение позиции Банка России в отношении расчетов наличными денежными средствами: лимит таких расчетов увеличен на 66,7 % по сравнению с ранее действовавшим лимитом. Однако даже официальный уровень инфляции за прошедшие пять лет и восемь месяцев выше вышеуказанной цифры. Следовательно, реально следует говорить о некотором ужесточении данного показателя.

2. Сохранена норма, в соответствии с которой требование о соблюдении предельного размера расчетов распространяется на расчеты по одному договору (до 2001 года – ограничение касалось одной расчетной операции). Иными словами, если, например, общая сумма задолженности по договору купли-продажи составляет 120 000 руб., а расчеты производятся в три приема – 50 000 руб., 50 000 руб. и 20 000 руб., то наличными денежными средствами можно осуществить только два первых платежа.

3. Требование о соблюдении предельного размера расчетов наличными денежными средствами впервые на уровне нормативного документа распространено на индивидуальных предпринимателей. За весь период существования ограничения Банком России и налоговым ведомством делалось несколько попыток распространить его на индивидуальных предпринимателей. Последний раз это произошло в прошлом году. Сначала Банк России письмом от 17.07.2006 № 08-17/2540 сообщил, что нормы указания Банка России от 14.11.2001 № 1050-У распространяются на случаи расчетов наличными денежными средствами между юридическими лицами и индивидуальными предпринимателями и между индивидуальными предпринимателями. При этом в подтверждение своей позиции Банк России ссылался на нормы ГК РФ, которые регулируют проведение кассовых операций, а не статус хозяйствующего субъекта. Поэтому с самого начала позиция Банка России (уравнявшего юридических лиц и индивидуальных предпринимателей) представлялась более чем спорной. Однако это не помешало ФНС России письмом от 30.08.2006 № ММ-6-06/869@ довести письмо Банка России от 17.07.2006 № 08-17/2540 до нижестоящих налоговых органов. Сам же Банк России всего три месяца спустя письмом от 17.10.2006 № 36-3/1993 отказался от прежней позиции, заявив, что письма не являются нормативными актами. Таким образом, вопрос был до поры до времени закрыт.

В указании Банка России от 20.06.2007 № 1843-У данная недоработка устранена: теперь и индивидуальные предприниматели будут проверяться на предмет соблюдения ими предельного размера расчетов.

4. Весьма существенные новации в части регулирования порядка ведения кассовых операций содержатся в п. 2 указания Банка России от 20.06.2007 № 1843-У. Нормы данного пункта фактически отменяют требования п. 7 Порядка ведения кассовых операций. Напомним читателям, что данным пунктом установлено, что организации, имеющие постоянную денежную выручку, могут по согласованию с обслуживающими их банками расходовать ее на оплату труда и выплату социально-трудовых льгот, закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Таким образом, в настоящее время:

– существенно расширен перечень расходов, которые могут оплачиваться за счет поступившей выручки [7];

– более не требуется в вышеперечисленных случаях согласование с обслуживающим банком на проведение расчетов;

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Квитанции: оплата наличными

Квитанции: оплата наличными Фиксируйте их в чековой книжке или специальных программах для учета расходов.• Крупные покупки с гарантией. Прикрепите их к инструкции и храните в течение гарантийного срока.• Крупные покупки без гарантии. Сохраните, если стоимость замены

3.3.7. Способ оценки нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплаты) неденежными средствами

3.3.7. Способ оценки нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплаты) неденежными средствами Первоначальная стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств

98. Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения

98. Определение налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения При определении налоговой базы не учитываются доходы, полученные в виде страховых выплат:1) в связи с наступлением соответствующих страховых случаев по

Применение концепции оплаты наличными для накопления активов, необходимых вам на протяжении вашей жизни

Применение концепции оплаты наличными для накопления активов, необходимых вам на протяжении вашей жизни РИС. 11.1. Вы можете догадаться, что изображено на данном графике? Переверните страницу, чтобы узнать ответНекоторым из нас повезло – и их работа или бизнес или,

Строительство хозяйственным способом

Строительство хозяйственным способом Обязанность по исчислению НДС формально возникает также при строительстве хозяйственным способом, когда налогоплательщик создает объекты основных средств для себя собственными силами, то есть когда налогоплательщик занимается

8.5. Опционы, процентные фьючерсы и оплата наличными

8.5. Опционы, процентные фьючерсы и оплата наличными IMM создавался не только ради того, чтобы продавать фьючерсы на иностранную валюту. «Мы полагаем, что перспективы Международного денежного рынка значительно шире, чем рынок валютных фьючерсов, – сообщалось в ежегодном

4.5.2. Налогообложение доходов, получаемых физическими лицами по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования

4.5.2. Налогообложение доходов, получаемых физическими лицами по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования Действующей в настоящее время главой 23 НК РФ предусматриваются специальные правила налогообложения

4. Доверительное управление ценными бумагами и денежными средствами, инвестируемыми в ценные бумаги

4. Доверительное управление ценными бумагами и денежными средствами, инвестируемыми в ценные бумаги 4.1. Правовое регулирование доверительного управления имуществом В соответствии со ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона

Взнос наличными

Взнос наличными Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет. Организация имеет право вносить денежные средства только на свой расчетный счет. Указанное правило

Бухгалтерский учет операций с безналичными денежными средствами

Бухгалтерский учет операций с безналичными денежными средствами Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:• бухгалтерия банка, в которой организация хранит свои деньги;• бухгалтерия организации, которая владеет расчетным счетом.Каждая

Управление денежными средствами (краткосрочное финансовое планирование)

Управление денежными средствами (краткосрочное финансовое планирование) Итак, долгосрочное планирование позволяет нам определить необходимую сумму финансирования компании. Однако на практике для обеспечения достаточного финансирования нам придется еще учесть

2. Кассовая дисциплина при расчетах наличными денежными средствами

2. Кассовая дисциплина при расчетах наличными денежными средствами В соответствии с п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся как в безналичном порядке, так и наличными деньгами, если иное не установлено законом.Расчеты между организациями

2.2. Лимит расчетов наличными

2.2. Лимит расчетов наличными В соответствии с п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся как в безналичном порядке, так и наличными деньгами, если иное не установлено законом. Банк России выполняет функции по установлению правил расчетов в Российской

Тема 2. Управление денежными потоками организации

Тема 2. Управление денежными потоками организации 2.1. Сущность денежного потока Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются

2.1.1. Внесение уставного капитала денежными средствами

2.1.1. Внесение уставного капитала денежными средствами Оплата учредителем своей доли в уставный капитал общества деньгами – самый простой в оформлении способ оплаты доли.Взнос в уставный капитал денег осуществляется на расчетный счет или в кассу общества.Взнос

Управление денежными средствами

Управление денежными средствами Когда кредиторам не платят в разумные сроки, назначается временный или конкурсный управляющий. К этому времени компания, возможно, уже заработала небольшую прибыль в текущем месяце, либо ее владельцы почувствовали уверенность, что в