Управление денежными средствами (краткосрочное финансовое планирование)

Управление денежными средствами (краткосрочное финансовое планирование)

Итак, долгосрочное планирование позволяет нам определить необходимую сумму финансирования компании. Однако на практике для обеспечения достаточного финансирования нам придется еще учесть влияние некоторых факторов, таких как, например, сезонность и время платежей.

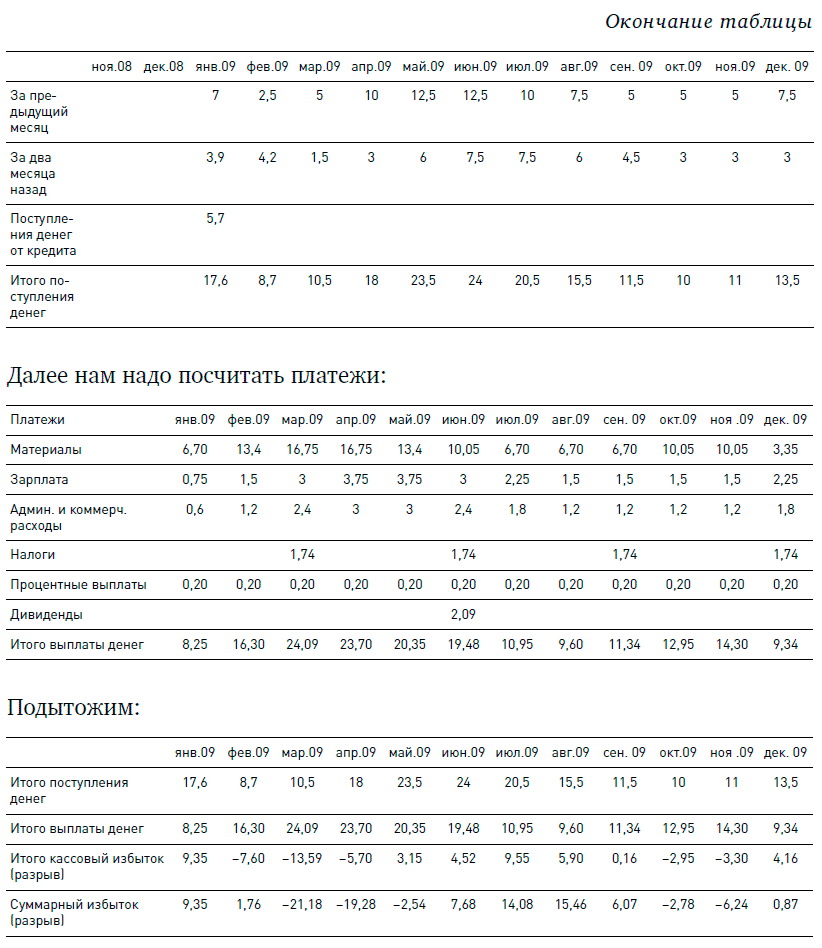

Предположим, что продажи компании АБВ в примере в начале главы помесячно распределяются следующим образом:

При этом:

• Каждый месяц вы получаете от клиентов оплату в размере:

• 20 % продаж текущего месяца;

• 50 % продаж предыдущего месяца;

• 30 % продаж двумя месяцами ранее.

• Вы покупаете и оплачиваете материалы для производства (это единственная составляющая себестоимости – 67 % от продаж).

• Материалы закупаются за два месяца до предполагаемого использования.

• Оплата материалов производится через месяц после покупки.

• Выплаты заработной платы составляют 15 % от продаж текущего месяца.

• Коммерческие и административные расходы составляют 12 % от продаж месяца.

• Налоговые платежи платятся равными долями поквартально (март, июнь, сентябрь, декабрь).

• Дивиденды за прошлый год выплачиваются в июне.

• Оплата капитальных вложений – 6 млн руб. в феврале, 1,8 млн в августе.

• Кредит в 5,7 млн руб. получаем в январе, проценты выплачиваем помесячно (проценты считаются на всю сумму задолженности, то есть каждый месяц – годовая сумма, деленная на 12).

Давайте на основе этой информации сделаем прогноз движения денежных средств компании АБВ. Начнем с поступления денег:

Долгосрочный прогноз, который мы делали в начале главы, показывает необходимость наличия в 2009 году в структуре капитала дополнительной краткосрочной задолженности в 5,7 млн руб. Однако в силу неоднородности поступлений и платежей денег в компании в течение года будут образовываться очень существенные кассовые разрывы. Например, в июне суммарный кассовый разрыв составит около 19,3 млн руб.! Поэтому надо понимать, что долгосрочный прогноз дает приблизительное представление о финансовых потребностях компании – потребности в финансировании внутри года в силу разных факторов могут быть существенно выше. В связи с этим в компании большое значение имеет управление текущими остатками денежных средств.

В компаниях за эту функцию (по-английски – cash management) отвечает отдел расчетов или казначейство. Это подразделение обычно находится в составе финансовой службы и подчиняется финансовому директору.

У компании ежедневно должно быть достаточно денег, чтобы оплатить все необходимые счета. В этом случае долгосрочное финансовое планирование нам уже не поможет. Нам придется делать что-то более приземленное и близкое к действительности. Нам придется рассчитывать и контролировать бюджет движения денежных средств, как было показано выше, причем не только на помесячной, но и на ежедневной основе.

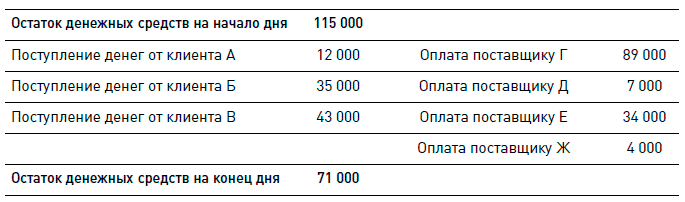

Что собой представляет ежедневный бюджет движения денежных средств? Это свод предполагаемых поступлений и платежей. Для каждодневного управления остатками на счетах вы делаете примерно такую таблицу:

Чтобы составить такую таблицу, сотрудники, отвечающие за управление денежными средствами (по-английски – cash management), получают от подразделений компании заявки на платежи и распределяют их по дням. Информацию о предполагаемых поступлениях от клиентов они либо получают от отдела сбыта, который отвечает за контроль дебиторской задолженности, либо сами звонят клиентам с просьбами заплатить (если в компании за контроль состояния дебиторской задолженности отвечают они).

Обычно такой документ составляется каждый день (часто на несколько дней вперед), а затем его исполнение контролируется (то есть если не пришел какой-то платеж от клиента, клиенту начинают звонить, просить и ругаться).

Если денег много, казначейство помещает временно свободные средства на депозиты или покупает ценные бумаги, но что делать, если денег не хватает? Вариантов несколько.

• Можно задержать определенные платежи – например, перенести оплату каких-то счетов на пару дней, до того момента, когда на счет прибудут деньги от клиентов.

• Можно договориться с банком о предоставлении краткосрочных кредитов на покрытие кассовых разрывов.

• Можно договориться с банком об овердрафте. Овердрафт – фактически тот же кредит, просто вы не получаете конкретный кредит, а платите со своего счета больше денег, чем на нем есть. Минусовой остаток (овердрафт) и будет суммой вашего кредита. В дополнение к нему банки также обычно берут еще и плату за активацию овердрафта каждый раз, когда ваш остаток по счету «уходит в минус». Подробнее об овердрафтах мы еще будем говорить в главе «Заемный капитал».

• Можно договориться с поставщиком об оплате в форме аккредитива. Аккредитив (по-английски – letter of credit) – это письмо от банка, которое гарантирует поставщику оплату в определенном размере. Аккредитив поставщик может принять вместо предоплаты, например, за поставку оборудования. Аккредитив вам банк выдаст, естественно, не бесплатно, а за определенное вознаграждение, но оно будет ниже стоимости полноценного кредита.

В управлении деньгами есть и другая сторона «медали» – надо не только оплачивать все необходимые счета, но и не держать на счетах «лишние» деньги, то есть оптимизировать остатки на расчетных счетах. Поэтому управление движением денежных средств – это подчас очень непростая задача, особенно в больших компаниях, где есть много юридических лиц (каждый с несколькими расчетными счетами), которые еще и постоянно что-то платят друг другу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Расчеты наличными денежными средствами по хозяйственным договорам

3. Расчеты наличными денежными средствами по хозяйственным договорам 3.1. Общие положенияРасчетные операции с поставщиками и подрядчиками осуществляются практически всеми хозяйствующими субъектами независимо от объемов предпринимательской деятельности, отраслевых и

4. Доверительное управление ценными бумагами и денежными средствами, инвестируемыми в ценные бумаги

4. Доверительное управление ценными бумагами и денежными средствами, инвестируемыми в ценные бумаги 4.1. Правовое регулирование доверительного управления имуществом В соответствии со ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона

Финансовое планирование: почему его нет

Финансовое планирование: почему его нет Мне не раз приходилось встречаться с людьми, которые, имея приличный доход, так и не смогли приобрести что-либо из того, о чем мечтали, будь то квартира, машина, поездка… Леонид – яркий представитель человека, живущего сегодняшним

Бухгалтерский учет операций с безналичными денежными средствами

Бухгалтерский учет операций с безналичными денежными средствами Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:• бухгалтерия банка, в которой организация хранит свои деньги;• бухгалтерия организации, которая владеет расчетным счетом.Каждая

Финансовое планирование – проформы

Финансовое планирование – проформы Финансовое планирование заключается, если коротко и упрощенно, в составлении прогнозной финансовой отчетности. Из нее вы можете понять ваши прогнозные финансовые показатели и потребности в финансировании. Для начала вам нужна база.

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

Краткосрочное планирование для достижения долгосрочных результатов

Краткосрочное планирование для достижения долгосрочных результатов Как только у вас сложится общее представление о направлении, в котором предстоит двигаться, сконцентрируйте свое внимание на планировании дел в краткосрочной перспективе. Сосредоточьтесь на трех

3. Финансовое планирование

3. Финансовое планирование Планирование занимает важное место в системе управления финансами.Непосредственно при планировании любой субъект хозяйствования всесторонне оценивает состояние своих финансов и выявляет возможности увеличения финансовых ресурсов,

12. Финансовое планирование

12. Финансовое планирование Планирование занимает важное место в системе управления финансами.Непосредственно при планировании любой субъект хозяйствования всесторонне оценивает состояние своих финансов и выявляет возможности увеличения финансовых ресурсов,

2. Кассовая дисциплина при расчетах наличными денежными средствами

2. Кассовая дисциплина при расчетах наличными денежными средствами В соответствии с п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся как в безналичном порядке, так и наличными деньгами, если иное не установлено законом.Расчеты между организациями

20. Финансовое планирование

20. Финансовое планирование С помощью финансового планирования осуществляется управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов, объектом которого являются фонды денежных средств.С помощью финансового планирования

Финансовое планирование и управление в мировом маркетинге

Финансовое планирование и управление в мировом маркетинге Контроль за финансовым планированием и управлением региональными или национальными рынками — это один из непосредственных видов деятельности международного маркетинга; эта деятельность включает обработку

Тема 2. Управление денежными потоками организации

Тема 2. Управление денежными потоками организации 2.1. Сущность денежного потока Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются

Тема 4. Финансовое планирование

Тема 4. Финансовое планирование 4.1. Сущность финансового планирования Понятие «планирование деятельности фирмы» имеет два смысла. Первый – общеэкономический, с точки зрения общей теории фирмы, ее природы. В этом случае планирование представляет собой механизм, который

2.1.1. Внесение уставного капитала денежными средствами

2.1.1. Внесение уставного капитала денежными средствами Оплата учредителем своей доли в уставный капитал общества деньгами – самый простой в оформлении способ оплаты доли.Взнос в уставный капитал денег осуществляется на расчетный счет или в кассу общества.Взнос

Управление денежными средствами

Управление денежными средствами Когда кредиторам не платят в разумные сроки, назначается временный или конкурсный управляющий. К этому времени компания, возможно, уже заработала небольшую прибыль в текущем месяце, либо ее владельцы почувствовали уверенность, что в