Кассовые документы

Кассовые документы

Кассовые операции оформляются документами, имеющими типовые формы.

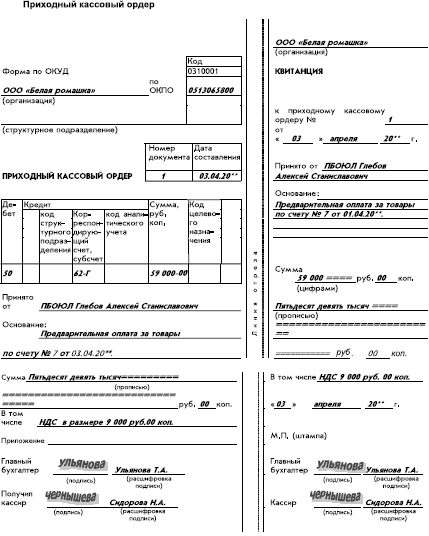

Приходный кассовый ордер

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

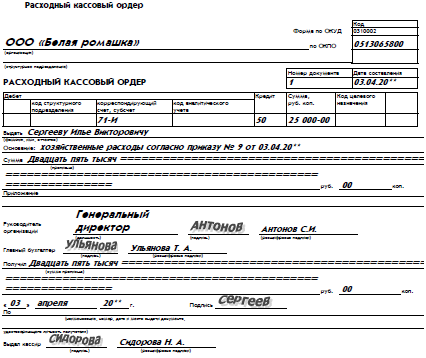

Расходный кассовый ордер

Пример заполненного и уже оплаченного расходного кассового ордера ООО «Белая ромашка» представлен ниже.

Данным документом оформлено следующее хозяйственное событие ООО «Белая ромашка»: его работник Сергеев получил из кассы денежную сумму на хозяйственные расходы в интересах организации на основании приказа № 9 его руководителя.

Документ, подготовленный в бухгалтерии, передан в кассу. Кассир выдал указанную сумму взамен росписи работника в нижней части ордера. Кроме того, работник сам вписал полученную денежную сумму в нижней части ордера, выше своей подписи.

Если бы денежная сумма выдавалась физическому лицу, не являющемуся работником организации, то кассир потребовал бы от него документ, удостоверяющий личность, и вписал сведения о документе в нижней части ордера. Но поскольку получатель денег является работником организации, смысла в подобных действиях нет.

Полностью оформленный и подписанный расходный кассовый ордер остается в кассе организации и в конце того же рабочего дня передается в бухгалтерию. А физическое лицо уходит из кассы лишь с деньгами, от самого расходного ордера у него не остается ничего.

Платежная ведомость

Пример платежной ведомости на выдачу заработной платы, подготовленной бухгалтерией ООО «Белая ромашка» для передачи в кассу, представлен ниже.

На первом листе ведомости ставятся разрешительные подписи главного бухгалтера и руководителя организации. После этого ведомость передается в кассу.

В течение трех рабочих дней после оформления ведомости кассир может выдавать по этой ведомости заработную плату работникам организации. После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию.

Реестр депонированных сумм представляет собой список работников организации, не получивших зарплату вовремя, с указанием причитающихся им денежных сумм.

Естественно, при использовании компьютерной бухгалтерской программы предполагается, что кассовые документы, в том числе платежные ведомости, будут распечатываться с помощью компьютера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

36. Расчетно-кассовые центры, их место в банковской системе

36. Расчетно-кассовые центры, их место в банковской системе Расчетная сеть Банка России — совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе.Каждый коммерческий банк должен иметь

I. Сопутствующие документы

I. Сопутствующие документы При открытии папки вы получаете список с указанием всех необходимых документов. В таблице мы попытались наиболее полно охватить весь возможный перечень и сейчас подробнее разберём каждый пункт в отдельности. Не всё из перечисленного нами

67. Кассовые и фьючерсные сделки

67. Кассовые и фьючерсные сделки После того как ценные бумаги прошли процедуру листинга и включены в котировочный лист, с ними можно осуществлять биржевые операции, то есть заключать сделки купли-продажи.Биржевая операция – это сделка купли-продажи допущенных на биржу

12. Территориальные управления и расчетно-кассовые центры ЦБ РФ

12. Территориальные управления и расчетно-кассовые центры ЦБ РФ Статус территориальных учреждений ЦБ РФ определяется Положением «О территориальных учреждениях Банка России».Территориальное учреждение– обособленное подразделение Банка России, осуществляющее на

Глава 6. Кассовые операции и операции по расчетному счету

Глава 6. Кассовые операции и операции по расчетному счету Местами хранения денежных средств предприятия являются кассы и расчетные счета. Фактические данные о наличии денежных средств в кассах предприятия и на расчетных банковских счетах учитываются по каждому месту

Официальные документы

Официальные документы Федеральный закон от 22.04.1996 № 39ФЗИзвлеченияО рынке ценных бумагРаздел I. Общие положенияГлава 1. Отношения, определяемые настоящим Федеральным закономСтатья 1. Предмет регулирования настоящего Федерального законаНастоящим Федеральным законом

Официальные документы

Официальные документы Налоговый кодекс Российской ФедерацииЧасть вторая от 05.08.2000 № 117-ФЗИзвлеченияГлава 25. Налог на прибыль организаций (введена Федеральным законом от 06.08.2001 № 110-ФЗ)<…> Статья 252. Расходы. Группировка расходов1. В целях настоящей главы

Официальные документы

Официальные документы Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗИзвлеченияРаздел IX. Региональные налоги и сборы (введен Федеральным законом от 27.11.2001 № 148-ФЗ)<…> Глава 28. Транспортный налог (введена Федеральным законом от 24.07.2002 № 110-ФЗ)Статья

4.4. Документы

4.4. Документы Документ любого вида, как правило, имеет номер и дату. Документ также имеет реквизиты и табличные части. Табличная часть документа представляет собой список однотипных данных (например, список работников организации в документе начисления заработной

3.3. Документы

3.3. Документы Для отражения любых событий, происходящих на предприятии, а также для управления расчетами и данными в «1С: Предприятие» могут использоваться документы. Как правило, набор документов в «1С: Предприятие» совпадает с набором реальных первичных документов,

5.1. Кассовые операции

5.1. Кассовые операции Согласно порядка ведения кассовых операций все кассовые операции предприятия необходимо оформлять с помощью документов, предусмотренных данным порядком. Поступление денежных средств в кассу предприятия оформляется с помощью документа Приходный

ДОКУМЕНТЫ

ДОКУМЕНТЫ Вообще говоря, документ – это деловая бумага. С точки зрения бухгалтерии документ – это лист бумаги с таким текстом, который подтверждает или хотя бы предвещает какое-либо событие хозяйственной жизни организации. Документ можно изготовить разными способами,

Кассовые операции

Кассовые операции Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции.Общий порядок кассовых операцийКассовые операции выполняются в следующем порядке.1. Бухгалтер

Контрольно-кассовые машины

Контрольно-кассовые машины ККМ предназначена для ускорения процесса приема денег от покупателя. Каждая ККМ имеет клавиатуру, с помощью которой можно набирать цифры, символы и специальные команды.Работнику организации достаточно набрать на клавиатуре ККМ причитающуюся

Платежные документы

Платежные документы Еще предпринимателю придется иметь дело с некоторыми платежными документами. Вообще говоря, я в этом разделе пишу о разных документах, не все из них можно назвать платежными. Но с точки зрения некоторых типовых операций смысл у них один – все они