Документы по учету заработной платы

Документы по учету заработной платы

Заработная плата начисляется исходя из:

• применяемой системы оплаты труда;

• сведений об установленных тарифах, окладах, сдельных расценках;

• сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Исходными документами для выполнения такого расчета являются табель – документ учета рабочего времени, а также другие первичные документы.

Налоговые вычеты и различные льготы, установленные плательщикам НДФЛ, предоставляются на основании документов, подтверждающих это право. Так, для предоставления стандартных налоговых вычетов на несовершеннолетних детей бухгалтерия должна иметь копии свидетельств об их рождении. Удержания из заработной платы производятся на основании исполнительных листов и некоторых других документов.

Расчет заработной платы и удержаний оформляется расчетной ведомостью, представляющей собой таблицу, в которой каждому работнику отведена одна строка. Колонки этой таблицы предназначены для различных видов начислений и удержаний и для отражения конечного результата – суммы, причитающейся к выдаче работнику на руки.

Выдача денег работнику осуществляется в кассе организации на основании платежной ведомости. Этот документ был представлен выше.

Вместо двух указанных унифицированных форм бухгалтерия организации может использовать документ, объединяющий расчетную и платежную ведомости, – расчетно-платежную ведомость. Но на практике это не очень удобно, поэтому расчетно-платежная ведомость используется только в небольших организациях.

Вместо выдачи заработной платы работнику через кассу организации по его письменному заявлению бухгалтерия может перечислять деньги на расчетный счет работника в банке.

Параллельно все сведения о начисленной заработной плате и об удержаниях из зарплаты должны быть отражены в лицевом счете работника. Кроме того, налоговое законодательство возлагает на налоговых агентов-работодателей обязанность вести по каждому работнику налоговую карточку по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), которая отчасти дублирует лицевой счет.

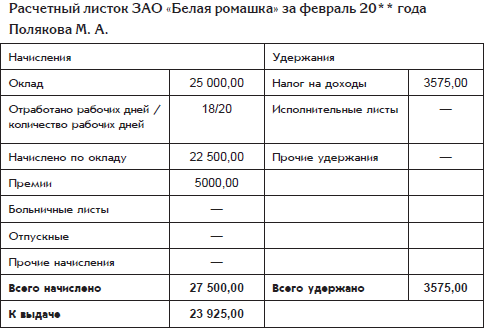

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Обычно таким извещением является расчетный листок.

Один из вариантов расчетного листка приведен ниже:

По завершении налогового периода (календарного года) работодатель (выступающий в роли налогового агента) сдает в свою налоговую инспекцию большой отчет по НДФЛ (форма № 2-НДФЛ), в котором содержатся персональные сведения о начисленных суммах доходов всех его работников и о суммах начисленного и удержанного налога. Эти сведения могут представляться в электронной форме, т. е. в виде файла, записанного на дискету.

Федеральная налоговая служба ведет учет всех граждан – плательщиков НДФЛ. Для удобства учета каждому из них присвоен идентификационный номер налогоплательщика (ИНН.) При этом разные Ивановы Иваны Ивановичи имеют разные идентификационные номера.

Сведения о доходах каждого гражданина, а также о суммах начисленного налога собираются в налоговой инспекции по месту жительства гражданина. Делается это так. Все работодатели, на которых поработал налогоплательщик в течение года, представляют сведения по форме № 2-НДФЛ в налоговые инспекции по месту своего расположения. А эти инспекции пересылают полученные сведения в налоговую инспекцию по месту жительства гражданина.

Кроме того, каждый гражданин имеет право, а при получении некоторых видов доходов обязан по завершении года подать в налоговую инспекцию по месту своего жительства налоговую декларацию с указанием сумм полученных доходов и сумм удержанного НДФЛ. На основании налоговой декларации и других собранных сведений налоговая инспекция рассчитывает общую сумму полученных доходов, проверяет правильность применения налоговых вычетов и рассчитывает уточненную сумму НДФЛ за год. Если уточненная сумма налога превысит общую сумму налогов, удержанных работодателями, то налоговая инспекция предложит гражданину доплатить НДВЛ по итогам года. Если же уточненная сумма окажется меньше общей суммы налогов, удержанных работодателями, то налоговая инспекция должна вернуть гражданину излишне удержанную сумму налога.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Начисление заработной платы

3. Начисление заработной платы Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражают причитающиеся членам трудового коллектива и работающим по трудовому договору (контракту) лицам

4. Вычеты из заработной платы

4. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

93. Удержания из заработной платы

93. Удержания из заработной платы Из заработной платы производят следующие удержания и вычеты:1) налог на доходы физического лица;2) по исполнительным документам;3) погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных ранее по

Задержка заработной платы

Задержка заработной платы Задержка заработной платы нарушает конституционное право работников на своевременное и полное вознаграждение за труд (ст. 37 Конституции РФ, ст. 21 ТК РФ).Ответственность работодателя за задержку выплаты заработной платы наступает, если:– при

22. Начисление заработной платы

22. Начисление заработной платы Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».Аналитический учет к счету 70 ведут в лицевых счетах рабочих и служащих (формы № Т-54 и № Т-55), которые заводят в начале года на

23. Вычеты из заработной платы

23. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

5.2. Учет заработной платы

5.2. Учет заработной платы Для учета заработной платы (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, доходам по ценным бумагам организации и др.) используется счет 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражаются

10.2. Начисление заработной платы

10.2. Начисление заработной платы Для выполнения операций по начислению заработной платы в программе «1С: Бухгалтерия 8.0» используется документ «Начисление зарплаты работникам организаций». Произведем 28.02.2006 года начисление заработной платы главному бухгалтеру ООО

12. Учет заработной платы

12. Учет заработной платы Основные задачи:1) производить в установленные сроки расчеты с персоналом по оплате труда;2) своевременно и правильно относить на себестоимость продукции, работ, услуг (ПРУ) сумму начисленной зарплаты с отчислениями на социальное

5. Валовые ставки заработной платы и чистые ставки заработной платы

5. Валовые ставки заработной платы и чистые ставки заработной платы На рынке труда работодатель покупает и получает в обмен на заработную плату определенное действие, которое он оценивает в соответствии с его рыночной ценой. На цену определенного количества

2.11. Выплата заработной платы

2.11. Выплата заработной платы 2.11.1. Порядок выплаты заработной платы Порядок выплаты заработной платы регламентируется ст. 136 ТК РФ, которой, в частности, предусмотрено, что при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о

2.12. Депонирование заработной платы

2.12. Депонирование заработной платы Согласно Порядку ведения кассовых операций в РФ (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. № 40) на выплату заработной платы в кассе предприятия отводится три дня, а в районах Крайнего Севера и приравненных к ним

Изменение заработной платы

Изменение заработной платы Повышать зарплату своим сотрудникам всегда легко и приятно. Повышая человеку зарплату, используйте прием «сэндвича»: сначала похвалите его, потом объявите о повышении, а затем снова похвалите. Всегда привлекайте всех руководителей, имеющих

5.5.1. Выплата заработной платы

5.5.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной фирмы, то свою долю дохода он может получать в виде заработной платы.Пример 38Гражданин Токарев является учредителем ООО «Гелиос» и работает в обществе заместителем директора.Свою долю

13.9. Налог с заработной платы

13.9. Налог с заработной платы Налог с заработной платы является одной из форм предварительной уплаты подоходного налога. Плательщиками налога являются работники, а ответственность за начисление налога и уплату его финансовым органам несет работодатель. В связи с тем, что

4.7.1. Выплата заработной платы

4.7.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной компании, то свою долю дохода он может получать в виде заработной платы. Однако это самый невыгодный вариант с точки зрения уплаты налогов. ПРИМЕР 38 Заместитель директора ООО «АльфаМед»