Формирование матриц рисков и контрольных процедур

Формирование матриц рисков и контрольных процедур

Ключевой целью формирования матрицы является соотнесение рисков, влияющих на деятельность объекта аудита, с системой внутреннего контроля бизнес-процессов этого объекта. В результате выявляются провалы в системе внутреннего контроля объекта аудита. Они возникают тогда, когда система внутреннего контроля упускает из виду конкретные риски. В таком случае возможны три ситуации:

1. В системе внутреннего контроля отсутствуют контрольные процедуры, направленные на оптимальное нивелирование параметров конкретного риска, например, выбор поставщика без проведения тендера приводит во многих ситуациях к выбору неоптимального поставщика.

2. Контроль воздействует на риск, однако оптимального нивелирования не достигается, например, процедура тендера вроде есть, но пул участников формируется дирекцией по закупкам, при этом база поставщиков не ведется. В этом случае также довольно часто выбирается неоптимальный поставщик.

3. Контроль способен оптимально нивелировать параметры риска, однако в силу различных причин этого не происходит, например, процедура тендера идеальна по своей структуре и содержанию. Однако для ее ускорения могут форсироваться те или иные этапы (например, сокращаться сроки приема коммерческих предложений без извещения всех потенциальных поставщиков), что в конечном итоге приводит к выбору неоптимального поставщика.

На этапе планирования матрица составляется для того, чтобы получить общую картину по управлению ключевыми рисками процесса. Кроме того, наличие матрицы позволяет оптимально распределять ресурсы и выстраивать правильную последовательность приоритетов.

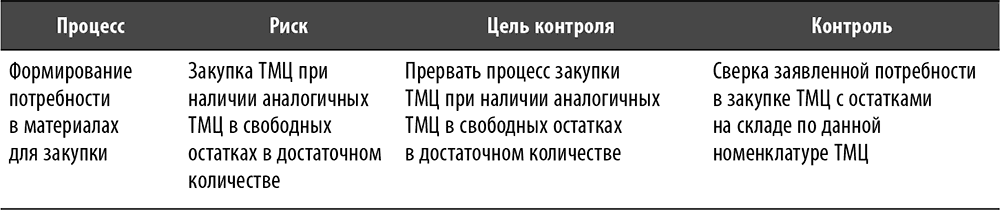

В базовом варианте матрицы имеется четыре раздела – «Процесс», «Риск», «Цель контроля» и «Контроль». Информация из одного раздела увязывается с информацией из других трех разделов. По этой причине наиболее распространенным форматом матрицы рисков и контрольных процедур является таблица. Рассмотрим кратко содержание каждого раздела.

1. Раздел «Процесс». Здесь указывается процесс, который в остальных трех разделах анализируется на предмет рисков и контрольных процедур. В зависимости от детализации матрицы вместо процесса может указываться подпроцесс или даже этап подпроцесса.

2. Раздел «Риск». Здесь указывается риск, который негативно влияет на достижение целей рассматриваемого процесса. По каждому из процессов (подпроцессов, этапов подпроцесса), включенных в матрицу, может быть более одного риска. Максимальное количество рисков не ограничено. Однако при формировании перечня рисков не стоит увлекаться количеством ради количества. Необходимо придерживаться практического подхода и указывать только те риски, которые действительно могут встретиться в реальности, исходя из данных предварительного анализа процесса.

3. Раздел «Цель контроля». Существуют различные подходы к заполнению данного раздела. Во-первых, можно привести расширенную формулировку цели контроля (см. пример в табл. 10). С одной стороны, она может способствовать более точному пониманию того, каким должен быть контроль. Например, в нашем случае указывается конкретное действие, которое должно произойти в результате выполнения контрольной процедуры, – прерывание процесса «Формирование потребности в материалах для закупки». С другой стороны, существенным минусом расширенной формулировки является утрата унификации и универсальности. При использовании расширенной формулировки необходимо иметь детальное представление о структуре и содержании процесса, например, в одном случае целью контроля может быть прерывание процесса, а в другом – уведомление о возникшей ситуации для принятия точечного решения. Так или иначе, в большинстве случаев на этапе планирования не предполагается, что команда внутренних аудиторов обладает таким детальным представлением. Кроме того, как бы странно это ни звучало, но нередко выбор расширенной формулировки – это дело вкуса, а вкус – понятие субъективное, например, разные люди могут по-разному понимать слово «прервать» (например, запретить или потребовать дополнительного согласования). Также разные люди склонны использовать разную лексику для обозначения одних и тех же явлений и действий. Все эти факторы могут вносить дополнительный сумбур в понимание информации, изложенной в матрице рисков и контрольных процедур. В то же время в качестве целей контроля можно использовать определенную терминологию. Один из ее вариантов представлен в главе 3. В ней описываются семь ключевых целей контроля. Если использовать предлагаемую терминологию, то цель контроля будет иметь иную формулировку (см. табл. 11). Она обозначается не каким-либо действием, а некой качественной характеристикой, которую контрольная процедура должна достичь. Таким образом, обеспечивается унификация и отсутствие привязки к конкретному содержанию контрольной процедуры, которое неизвестно на этапе планирования проекта. Кроме того, использование унифицированных целей контроля позволяет быстрее и правильнее оценить, насколько конкретная контрольная процедура достигает цели.

Таблица 10. Пример расширенной формулировки цели контроля

4. Раздел «Контроль». В большинстве случаев суть контроля заключается в осуществлении того или иного действия, которое направлено на достижение цели контроля. Отсюда широко используется термин «контрольная процедура», который лишний раз подчеркивает направленность контроля на создание активности. Разумеется, на этапе планирования формулировки многих контрольных процедур могут выглядеть обобщенно. Необходимо иметь в виду, что крайне важно уточнять содержание и структуру контрольных процедур в процессе работы по проекту – детализация процесса и контрольных процедур процесса должны быть сопоставимыми. Кроме того, раздел «Контроль» можно разбить на два подраздела. В первом указывается оптимальный контроль (исходя из предполагаемого содержания и структуры процесса), а во втором – фактический контроль (исходя из имеющегося на этапе планирования представления о фактическом содержании и структуре процесса). Если есть подозрение отсутствия контроля на том или ином этапе подпроцесса, информация по фактическому контролю не заносится. Такие случаи подлежат уточнению по мере выполнения проекта.

Таким образом, на этапе планирования матрица рисков и контрольных процедур в базовом варианте представляет собой таблицу, состоящую из четырех разделов. В ряде случаев раздел «Контроль» может быть разбит на два подраздела. В дальнейшем, в процессе выполнения проекта внутреннего аудита матрица уточняется и обрастает новыми графами. Более подробно мы рассмотрим этот процесс в разделе «Документирование работы внутреннего аудита» главы 9.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛЕКЦИЯ № 4. Виды аналитических процедур

ЛЕКЦИЯ № 4. Виды аналитических процедур Экономические и политические преобразования в Российской Федерации в начале 1990-х гг. привели к существенной перестройке системы контрольных органов народного контроля, в связи с новой политической властью во главе с президентом

16. Виды аналитических процедур

16. Виды аналитических процедур Экономические и политические преобразования в Российской Федерации в начале 1990-х гг. привели к существенной перестройке системы контрольных органов народного контроля, в связи с новой политической властью во главе с президентом возник

2.3.1. Инструменты выявления и анализа залоговых процедур

2.3.1. Инструменты выявления и анализа залоговых процедур Начнем с конца. Итогом применения инструментов процессного подхода в залоговой работе будет нормативный документ, пошагово регламентирующий эффективную залоговую процедуру. Не совсем логично начинать с конца,

Подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок»

Подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок» Данный подпроцесс включает в себя четыре основных этапа:• формирование потребности в ТМЦ/работах/услугах;• подготовка и оформление заявки заказчиком, согласование заявки на

38. ПОЛУЧЕНИЕ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ С ПОМОЩЬЮ АНАЛИТИЧЕСКИХ ПРОЦЕДУР

38. ПОЛУЧЕНИЕ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ С ПОМОЩЬЮ АНАЛИТИЧЕСКИХ ПРОЦЕДУР Аналитические процедуры – это анализ коэффициентов и тенденций, имеющих важное значение при оценке финансового состояния субъекта, включая последующее изучение их колебаний и взаимосвязей, если

3. 3. Модели для контрольных опытов

3. 3. Модели для контрольных опытов Математические модели позволяют ставить контрольные опыты. Таким путем можно проверять результаты различных допущений и влияния внешних факторов. В отличие от реальной системы модель позволяет наблюдать результаты изменения одного

21. Виды и порядок осуществления реорганизационных процедур

21. Виды и порядок осуществления реорганизационных процедур Внешнее управление имуществом должника осуществляется с помощью арбитражного управляющего. В его полномочия входят меры по восстановлению платежеспособности предприятия—должника и дальнейшему

3.1. Характеристика анааитических процедур

3.1. Характеристика анааитических процедур В состав аналитических процедур входит двухмодельная структура:1) экспресс-анализ финансово-хозяйственной деятельности;2) углубленный финансовый анализ.Детализация процедурной стороны финансового анализа зависит от его

56. Виды аналитических процедур

56. Виды аналитических процедур Можно выделить экспресс-анализ и детализированный анализ финансового состояния .При экспресс-анализе дают оценку экономического потенциала предприятия (имущественное, финансовое положение, наличие «больных» статей в отчетности) и

78. Метод контрольных вопросов и банк идей

78. Метод контрольных вопросов и банк идей При методе контрольных вопросов предполагается использование документа табличной формы, содержащего в каждой строке вопрос (параметр) и варианты ответов (значения параметров) по определенному аспекту анализа.Аналитик, отвечая

Использование контрольных диаграмм

Использование контрольных диаграмм Объемное планирование продаж и операций является достаточно «интенсивным по данным» процессом. Использование контрольных диаграмм необходимо не только в случаях, подобных тому, который мы сейчас рассмотрели. Использование

Объект как схема процедур работы с ним

Объект как схема процедур работы с ним Еще раз, это очень важно: изображение объекта всегда, в любом случае, какую бы категорию мы ни брали, есть схема наших процедур, прилагаемых к этому объекту. Любая схема, любое изображение объекта есть не что иное, как схема процедур,

Контролируйте сроки обязательных процедур

Контролируйте сроки обязательных процедур В парикмахерской есть услуги, о которых можно и нужно напоминать клиентам. Это простой, но эффективный инструмент для удержания клиента. Тем не менее его используют нечасто.Помните, мы говорили, что для вашего контакта с

Два основных способа использования контрольных карт

Два основных способа использования контрольных карт 1. Для выработки суждения. Находился ли процесс (в прошлом) в статистически управляемом состоянии?[86] Чтобы понять это, мы смотрим на контрольную карту. Если ответ утвердительный, тогда мы знаем распределение

Фонд контрольных заданий

Фонд контрольных заданий Тема 1. Предмет, метод и принципы российского предпринимательского права I.Тесты. Из предложенных вариантов выберете один правильный ответ.Российское предпринимательское право является:А. Базовой отраслью праваБ. Комплексной отраслью праваВ.

Контролируйте сроки обязательных процедур

Контролируйте сроки обязательных процедур Специфика стоматологической сферы заключается в том, что люди к вам ходят регулярно. О том, что стоматолога нужно посещать дважды в год, нам твердят с детского сада. Поэтому ваша задача как руководителя стоматологии – сделать