Ограничения

Ограничения

Для целей данной книги мы ограничимся процессами, связанными с закупкой ТМЦ, работ и услуг, в рамках сделок, направленных на обеспечение текущих нужд производства. Однако во многом рассматриваемые процессы аналогичны процессам, связанным с закупкой как основных средств, так и закупками для целей процесса «Инвестиции».

В качестве вступления хочу указать на парадоксальную ситуацию, с высокой вероятностью существующую в настоящий момент. С одной стороны, в своей работе я постоянно сталкиваюсь с нарушениями при осуществлении процесса «Закупки». В подавляющем большинстве случаев они приводят к излишним выплатам в пользу сторонних контрагентов, нередко очень существенным. Часто выявление таких нарушений не требует особых навыков и знаний и может быть осуществлено аудитором любого уровня подготовки. С другой стороны, внедрение контрольных процедур в процесс «Закупки» почти всегда требует приложения немалых усилий со стороны внутреннего аудита. Во многих ситуациях, несмотря на очевидность последствий отсутствия контрольных процедур, фактически ничего не делается для исправления ситуации.

До тех пор пока не изменится общая ситуация с контролем в стране, на многих предприятиях нарушения в процессе «Закупки» будут продолжаться. Такие нарушения могут осуществляться как отдельными сотрудниками, так и группами сотрудников, включая руководство предприятия, порой в полном составе. Парадокс в том, что нарушения в процессе «Закупки» не всегда негативно влияют на экономическое состояние предприятия. Во-первых, существуют целые отрасли, где сложилась устойчивая практика, скажем так, параллельных денежных потоков. Иными словами, имеются денежные потоки, находящие отражение в отчетности, и денежные потоки, находящие отражение в повышении благосостояния отдельных граждан. Отказаться от следования общей схеме работы – значит потерять как минимум часть рыночной доли. Процесс «Закупки» предоставляет возможность генерирования неофициального денежного потока, который можно затем использовать для поддержания статуса предприятия и получения дополнительных заказов. Во-вторых, механизм обналичивания через процесс «Закупки» может быть использован для нужд и повышения благосостояния самих акционеров предприятия. Плюс к этому, например, завышение закупочных цен снижает налогооблагаемую прибыль, что снижает общую величину обязательств по выплате налогов государству. Таким образом, пока бизнес и ряд представителей государственной власти используют неофициальные денежные потоки, мощные стимулы к нарушениям в процессе «Закупки» будут существовать.

Тем не менее аудитор должен оставаться профессионалом в любой ситуации. Некоторым аудиторам представится возможность оценить последствия нарушений в процессе «Закупки» с учетом всех обстоятельств. Большинство же из нас должно выполнить работу так, чтобы у менеджмента предприятия была возможность точно и объективно оценить последствия его действий для предприятия.

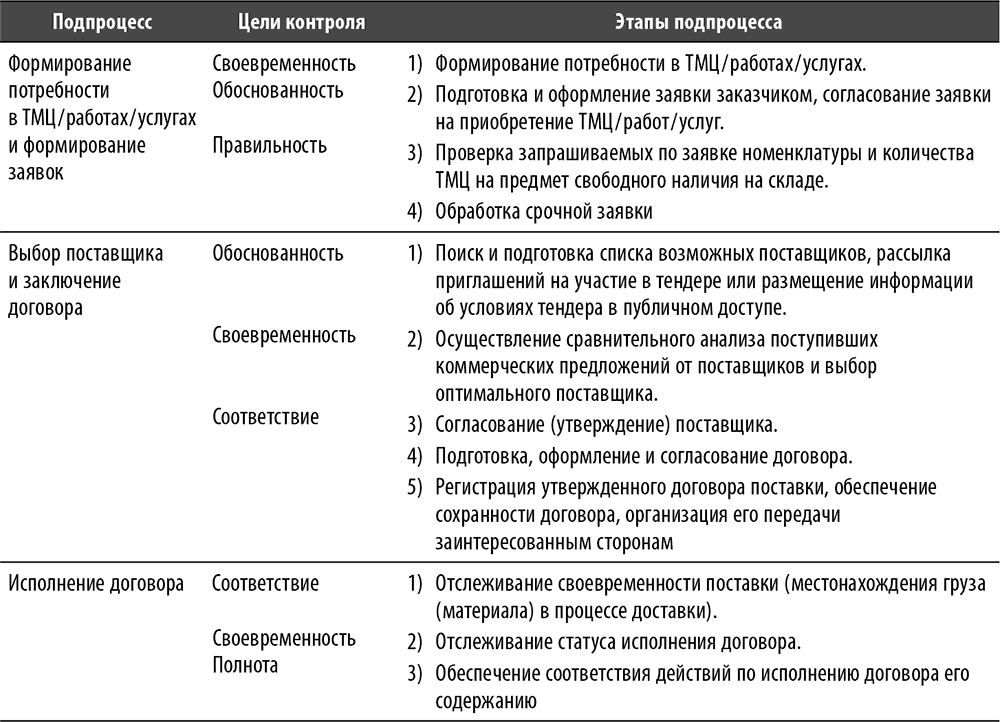

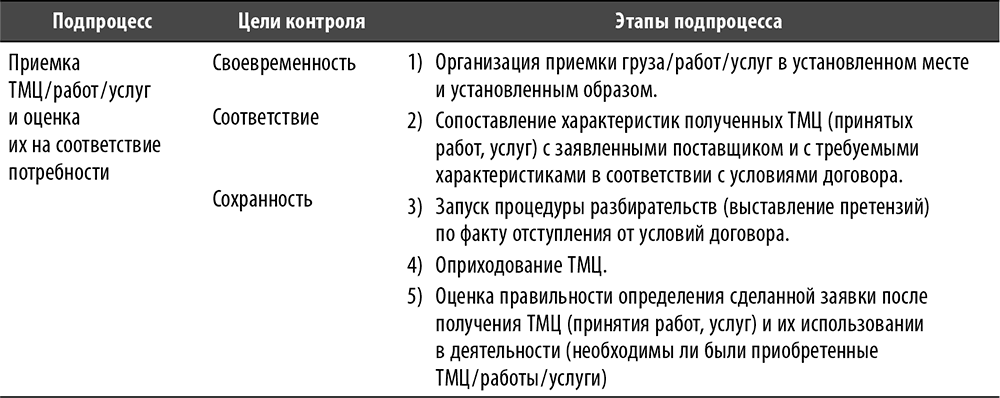

Перечень основных подпроцессов и этапов процесса

Примечание. Здесь подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок» поставлен на первое место из соображений логической последовательности. Существует немало предприятий, которые сначала выбирают поставщика и заключают договор (так называемые рамочные договоры), а потом запускают процесс формирования заявок.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ограничения

Ограничения Для многих предприятий данный процесс является ключевым. В условиях конкуренции на первое место так или иначе выходит не способность производить, а способность продавать.В данном разделе рассмотрены структура и содержание процесса «Продажи», больше

Ограничения

Ограничения Для целей данной книги мы ограничимся процессами, связанными с закупкой ТМЦ, работ и услуг, в рамках сделок, направленных на обеспечение текущих нужд производства. Однако во многом рассматриваемые процессы аналогичны процессам, связанным с закупкой как

Ограничения

Ограничения Для целей этой книги процесс «Управление запасами и складское хозяйство» ограничивается процессами, связанными с управлением ТМЦ, находящимися в собственности предприятия. Перечень основных подпроцессов и этапов процесса

Ограничения

Ограничения Для целей данной книги процесс «Управление активами» ограничивается только процессами, связанными с управлением основными средствами (далее ОС) в собственности предприятия независимо от их физического расположения. В отличие от процесса «Инвестиции» в

Ограничения

Ограничения В этом разделе процесс начинается с решения задачи составления годового бизнес-плана и бюджета на его основе. Процесс разработки и формирования системы и методологии бюджетирования не рассматривается – предполагается, что система существует и методология

80. Валютные ограничения

80. Валютные ограничения В качестве одной из форм валютной политики периодически используются валютные ограничения – законодательное или административное запрещение, лимитирование и регламентация операций резидентов и нерезидентов с валютой и другими валютными

1. Природа ограничения

1. Природа ограничения В этой главе мы исследуем те меры, которые непосредственно и прежде всего направлены на отклонение производства (в широком смысле слова, включая торговлю и транспорт) от пути, по которому оно бы развивалось в свободной рыночной экономике.

2. Цена ограничения

2. Цена ограничения Тот факт, что ограничение производства неизбежно влечет за собой сокращение удовлетворения отдельных граждан, не означает, что это ограничение обязательно должно считаться ущербом. Государство не прибегает к рестриктивным мерам бесцельно.

VII. Ограничения

VII. Ограничения Г-н Прогибан (не я его так назвал, а г-н Шарль Дюпен) посвящал все свое время и капиталы на обработку железной руды в своих имениях. Так как природа была щедрее к бельгийцам, то они и продавали железо французам дешевле, чем г-н Прогибан, а это значило, что все

3.3 Ограничения

3.3 Ограничения Ключевое условие успеха для реальной политики — ясное понимание ограничений, с которыми придется считаться, решая стратегические задачи.К числу наиболее существенных ограничений относится неустойчивость макроэкономической ситуации. Да, темпы инфляции

7.1 Условия и ограничения

7.1 Условия и ограничения Итак, подведем итог. Из изложенного выше можно сделать выводы относительно тех условий и ограничений, которые должна учитывать политика повышения конкурентоспособности в России в предстоящей долгосрочной перспективе.1. Ныне благополучие

Глобальные ограничения

Глобальные ограничения На самом деле глобализация зашла не настолько далеко, как казалось ранее. В своей книге «Мир 3.0» (World 3.0) Панкадж Гемават из барселонской бизнес-школы IESE утверждает, что мы в лучшем случае живем в эру полуглобализации. И замечает, что множество

Ограничения и неограничения

Ограничения и неограничения Итак, мы пришли к выводу, что у нашей цепи есть только одно звено, ограничивающее ее прочность. А сколько может быть звеньев, не определяющих прочность цепи, иными словами, неограничивающих элементов? Да сколько угодно, все остальные звенья не

7.3.2. Ограничения для OR и PR

7.3.2. Ограничения для OR и PR Коэффициент PR недостаточно информативен в конкурентных торгах, когда ожидаемое количество участников меньше количества лотов из-за технологических и географических ограничений. В подобных ситуациях следует опираться на индекс OR.

КАК РОЖДАЮТСЯ ОГРАНИЧЕНИЯ

КАК РОЖДАЮТСЯ ОГРАНИЧЕНИЯ Как учится Уилли? Единственный способ обучения Уилли сходен с тем, как обучают слонов. Были ли вы когда-нибудь в цирке и видели ли слонов, привязанных снаружи к балагану? Нога слона тонкой веревкой привязана к колышку, вбитому в землю. Как этот

Все ограничения в мозгах

Все ограничения в мозгах Расскажем одну историю, которая произошла лет пять назад. Один наш коллега, эксперт, тогда занимался финансовым консалтингом и еще не был знаком с инфобизнесом. У него периодически появлялись крупные клиенты, которые хотели вложить миллион или