VII Раскрытие информации в бухгалтерской отчетности

VII

Раскрытие информации в бухгалтерской отчетности

41. В бухгалтерской отчетности финансовые вложения должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

42. В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

способы оценки финансовых вложений при их выбытии по группам (видам);

последствия изменений способов оценки финансовых вложений при их выбытии;

стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, – разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения, начисляемая в соответствии с порядком, установленным пунктом 22 настоящего Положения;

стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода; сумм резерва, использованных в отчетном году;

(в ред. Приказа Минфина РФ от 18.09.2006 № 116 н) по долговым ценным бумагам и предоставленным займам – данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Приложение

к Положению по

бухгалтерскому учету

«Учет финансовых вложений»

ПБУ 19/02, утвержденному

Приказом Министерства финансов

Российской Федерации

от 10 декабря 2002 г. № 126 н

ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ СПОСОБОВ ОЦЕНКИ ПРИ ВЫБЫТИИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

1. Способ оценки по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений

Стоимость выбывающих финансовых вложений равна в этом случае их первоначальной стоимости.

2. Способ оценки по средней первоначальной стоимости

Стоимость списываемых ценных бумаг определяется путем умножения количества выбывающих ценных бумаг (например, акций ОАО «С») на среднюю первоначальную стоимость одной ценной бумаги данного вида (акции ОАО «С»). Средняя первоначальная стоимость одной ценной бумаги данного вида рассчитывается как частное от деления стоимости ценных бумаг данного вида на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

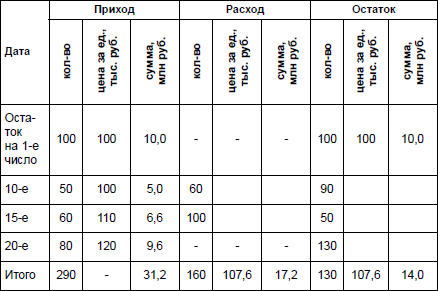

Пример 1 (данные приводятся по одному виду ценных бумаг)

1) Средняя первоначальная стоимость одной ценной бумаги:

(10,0 млн руб. + 5,0 млн руб. + 6,6 млн руб. + 9,6 млн руб.) / 290 = =107,6 тыс. руб.

2) Стоимость остатка ценных бумаг на конец месяца:

130 X 107,6 тыс. руб. = 14,0 млн руб.

3) Стоимость выбывающих ценных бумаг:

31,2 млн руб. – 14,0 млн руб. = 17,2 млн руб.

или:

160 X 107,6 тыс. руб. = 17,2 млн руб.

Этот способ можно также применять в течение месяца на каждую дату выбытия внутри месяца ценных бумаг, используя оценку остатка ценных бумаг, определенную по способу средней первоначальной стоимости, на дату предшествующей операции (так называемый способ скользящей средней первоначальной стоимости).

3. Способ оценки по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО)

Оценка ценных бумаг при способе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления (приобретения), т. е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по первоначальной стоимости первых по времени приобретения с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого способа оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретения, а в стоимости продажи (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретения.

Стоимость выбывающих ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг стоимости остатка ценных бумаг на конец месяца.

Пример 2

1) Стоимость остатка ценных бумаг на конец месяца исходя из стоимости по последним поступлениям:

(80 х 120 тыс. руб.) + (50 х 110 тыс. руб.) = 15,1 млн руб.

2) Стоимость выбывающих ценных бумаг:

31,2 млн руб. – 15,1 млн руб. = 16,1 млн руб.

3) Стоимость единицы выбывающих ценных бумаг:

16,1 млн руб. / 160 = 100,6 тыс. руб.

Этот способ можно также применять в течение месяца на каждую дату выбытия внутри месяца ценных бумаг, используя оценку остатка ценных бумаг, определенную по способу ФИФО, на дату предшествующей операции (так называемый способ скользящей ФИФО).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

V. РАСКРЫТИЕ ИНФОРМАЦИИ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Федеральный Закон о бухгалтерском учете 21 ноября 1996 года № 129-ФЗ РОССИЙСКАЯ ФЕДЕРАЦИЯ Принят Государственной Думой 23 февраля 1996 года Одобрен Советом Федерации 20 марта 1996 года (в ред. от 03.11.2006) Глава I. ОБЩИЕ ПОЛОЖЕНИЯ Статья 1. Бухгалтерский учет, его объекты и основные

VII. Раскрытие информации в бухгалтерской отчетности

VII. Раскрытие информации в бухгалтерской отчетности 40. В составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:способы оценки нематериальных активов, приобретенных не за денежные средства;принятые организацией сроки

V. Раскрытие информации в бухгалтерской отчетности

V. Раскрытие информации в бухгалтерской отчетности 16. В бухгалтерской отчетности организации должна отражаться информация:о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ; (в ред. Приказа Минфина

IV Раскрытие информации в бухгалтерской отчетности

IV Раскрытие информации в бухгалтерской отчетности 23. Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения

VI Раскрытие информации в бухгалтерской отчетности

VI Раскрытие информации в бухгалтерской отчетности 32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 17. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:а) о порядке признания выручки организации;б) о способе определения готовности

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 20. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.21. В отчете о прибылях и убытках расходы организации

VII Раскрытие информации в бухгалтерской отчетности

VII Раскрытие информации в бухгалтерской отчетности 40. В составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:способы оценки нематериальных активов, приобретенных не за денежные средства;принятые организацией сроки

III Раскрытие информации в бухгалтерской отчетности

III Раскрытие информации в бухгалтерской отчетности 17. В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:о наличии и изменении величины обязательств по займам (кредитам);о суммах процентов, причитающихся к оплате заимодавцу

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 16. В бухгалтерской отчетности организации должна отражаться информация:о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ;(в ред. Приказа Минфина

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 23. Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.Задолженность либо переплата по

VII Раскрытие информации в бухгалтерской отчетности

VII Раскрытие информации в бухгалтерской отчетности 41. В бухгалтерской отчетности финансовые вложения должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.42. В бухгалтерской отчетности подлежит раскрытию

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 22. Организацией, являющейся участником договора о совместной деятельности, в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация об участии в совместной деятельности:а) цель совместной

III Раскрытие информации в бухгалтерской отчетности

III Раскрытие информации в бухгалтерской отчетности 15. В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном

V Раскрытие информации в бухгалтерской отчетности

V Раскрытие информации в бухгалтерской отчетности 24. По каждому признанному в бухгалтерском учете оценочному обязательству в бухгалтерской отчетности организацией раскрывается в случае существенности как минимум следующая информация:а) величина, по которой

IV Раскрытие информации в бухгалтерской отчетности

IV Раскрытие информации в бухгалтерской отчетности 21. В случае если к какому-либо показателю отчета о движении денежных средств организация представляет в своей бухгалтерской отчетности дополнительные пояснения, то соответствующая статья отчета о движении денежных