Ставка дисконтирования в реальности

Ставка дисконтирования в реальности

Необходимую теорию, касающуюся ставок дисконтирования, мы с вами изучили. Давайте теперь немного поговорим о том, как все выглядит на практике в российских компаниях.

Во-первых, если вы работаете в компании на позиции аналитика проектов капиталовложений, то не волнуйтесь – ставку дисконтирования вам дадут. Обычно она устанавливается и закрепляется приказами, регламентами и другими документами компании. За вычисление ставки дисконтирования отвечает руководитель того подразделения, которое отвечает за построение инвестиционного процесса в компании (см. предыдущую главу).

Насколько широко используется NPV и WACC в российских компаниях? Это зависит от уровня «продвинутости» компаний в вопросах инвестиций. Я бы выделил три основные категории по уровню «продвинутости» в вопросах оценки проектов своих капиталовложений:

• компании, которые не используют методы оценки NPV вообще. Они считают только сроки окупаемости, на этом и основывают инвестиционные решения;

• компании, которые используют одну ставку дисконтирования для всех бизнесов (дивизионов) компании. Это как бы второй уровень «продвинутости» – компания только недавно научилась использовать NPV, не все менеджеры еще понимают, что это такое и с чем его едят. Загружать их при этом разными ставками – лишняя точность. Люди все равно не поймут, а если не поймут, то просто еще более подозрительно станут относиться «ко всяким там NPV». В этом случае, пока менеджеры не привыкнут к страшным словам NPV и IRR, проще использовать более строгие точки отсечения проектов по NPV и ставить более консервативное значение WACC, чтобы компенсировать возможные неточности при использовании единого WACC для проектов с разным риском;

• компании, которые учитывают риски в расчете ставки дисконтирования. Такие компании имеют разные ставки дисконтирования для различных дивизионов и проектов с отдельным риском.

Надо сказать, что для проектов покупки цельных бизнесов (заводов или отдельных компаний) практически всегда придется считать отдельную ставку дисконтирования. Механизм при этом абсолютно аналогичен тому, который мы рассмотрели.

Надо сказать, что, хотя ничего лучше логики САРМ мир финансов не придумал, статистический анализ подвергает сомнению корректность САРМ в «классическом» виде, который мы рассмотрели в этой главе. Например, статистический анализ показывает, что акции небольших компаний имеют б?льшую историческую доходность, чем акции крупных компаний со сравнимым бизнес-риском. Поэтому на практике при вычислении ставки дисконтирования САРМ берут за основу, а затем корректируют на некоторые факторы, которые считает необходимым учесть конкретный специалист / менеджер, отвечающий за WACC. Обычно в моделях учитывают следующие факторы.

• Страновой риск. Его учитывают при калькуляции стоимости собственного капитала для стран, отличных от США. Понятно, что риски ведения бизнеса в России выше, чем в США, поэтому инвесторы требуют от российских компаний дополнительную доходность по сравнению с компаниями из той же сферы бизнеса в США. В этом случае обычно безрисковую ставку считают как ставку по казначейским облигациям США плюс страновая премия (то есть премия по доходности конкретной страны к облигациям США). Для России в качестве страновой премии можно использовать, например, разницу в доходности 30-летних казначейских облигаций США и 30-летних российских ОФЗ (облигаций федерального займа).

• Риск ликвидности акций. Логика этой поправки основывается на том, что акции малоликвидных компаний труднее купить / продать на бирже. Сделок по ним совершается немного. Разница между ценой спроса и предложения больше, чем по ликвидным акциям. Иными словами, если инвестору придется срочно продать акции малоликвидной компании, то он может потерять больше денег, чем при продаже акций ликвидной компании, где спред между ценой спроса и предложения меньше. В связи с этим логично, что инвесторы ожидают от малоликвидных акций или вообще акций частных компаний, которые не обращаются на бирже, дополнительную доходность по сравнению с публичными компаниями. Эта поправка не зависит от бизнес-риска компании (то есть значение бета на нее не влияет).

В этом случае «модернизированная» САРМ будет выглядеть так:

где:

rf – безрисковая ставка (доходность долгосрочных казначейских облигаций США);

rc – премия по доходности долгосрочных облигаций конкретной страны к США;

ks – премия за низкую ликвидность акций компании;

?e – бета проекта с учетом левериджа;

rm – риск-премия рынка.

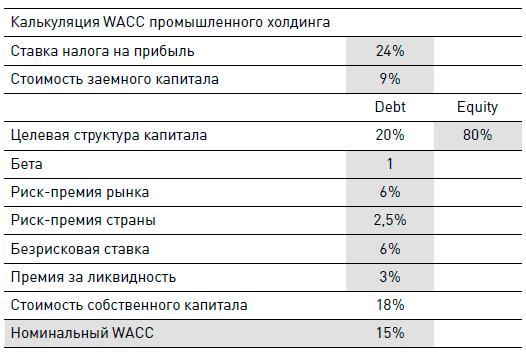

Вот пример калькуляции стоимости собственного капитала для одной реальной компании (см. таблицу).

Пара практических советов на случай, если вы как менеджер будете отвечать за формирование WACC для проектов капиталовложений компании.

Во-первых, можно бесконечно спорить по конкретным цифрам, которые закладываются в модель (имеется в виду риск-премия рынка, специфические премии). Здесь нужно сразу принять решение, чтобы потом его долго не пересматривать. Если уж вы отвечаете за WACC – примите управленческое решение и закрепите его в компании распорядительным документом (например, приказом генерального директора).

Во-вторых, если вы работаете в публичной компании, по таким компаниям обычно некоторые инвестиционные банки выпускают аналитические обзоры, говорящие об изменениях мнения инвестбанка по поводу перспектив роста / падения курсов акций этих компаний. Эти обзоры готовят аналитики. Обычно в каждом инвестбанке есть штат аналитиков, которые «покрывают» работу различных компаний, акции которых представлены на бирже. Мнение аналитиков часто важно для мнения инвесторов. Для расчета прогнозного курса акций компании аналитики обычно строят классические DCF модели, используя ставку дисконтирования. Поэтому при расчете WACC для публичной компании постарайтесь поговорить с аналитиками, которые эту компанию покрывают, чтобы узнать их предположения по ставке дисконтирования. Использование их наработок позволит вам избежать «изобретения велосипеда».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Ставка дисконтирования и понятие NPV

8. Ставка дисконтирования и понятие NPV Понятие дисконтирования и ставка дисконтирования постоянно используются при проведении финансовых расчётов и разработке любых бизнес-планов. От размера ставки дисконтирования зависят многие ключевые финансово-экономические

2.3.5. Подходы к определению ставок и коэффициентов дисконтирования и наращивания

2.3.5. Подходы к определению ставок и коэффициентов дисконтирования и наращивания Накопление при инвестиционном анализе определяется через сложный процент. Процент (interest) – «компенсация за ожидание». Сложный процент (compound interest) – начисление процентов на проценты. В

Налоговая ставка

Налоговая ставка Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Если налоговая база оценивается в деньгах, то налоговая ставка устанавливается в процентах.Для объекта налогообложения в виде доходов налоговая

26. Налоговая ставка

26. Налоговая ставка Налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ). Проще говоря, налоговая ставка представляет собой размер налогового платежа на единицу налогообложения.В зависимости от измерения объекта

Эффективная процентная ставка

Эффективная процентная ставка Рекламируя свой кредитный продукт, банк, как правило, указывает процентную ставку, например кредит всего под 15 % годовых. Однако заемщику нужно понимать: это не вся правда. Вся же правда заключается в том, что помимо основного процента за

Ставка рефинансирования

Ставка рефинансирования Ставка рефинансирования устанавливается Центральным банком для выдачи кредитов коммерческим банкам и другим кредитным организациям. Для остальных банков она является своего рода ориентиром для установления процентных ставок по своим

Ставка 13%

Ставка 13% Налогообложение по инвестиционным операциям Довольно часто частных инвесторов разочаровывает слишком низкая реальная прибыль от инвестиций по сравнению с тем, на что они могли бы рассчитывать. Причиной несоответствия являются не только неверно выбранные

Ставка 9%

Ставка 9% Как уже говорилось, ставка 9 % применяется к доходам в виде дивидендов, полученных налоговыми резидентами РФ.Способ взимания налога различен в зависимости от того, получили вы дивиденды от российских компаний либо из зарубежных источников.• Если дивиденды

Ставка 35%

Ставка 35% По ставке 35 % облагается доход в виде материальной выгоды, крупные выигрыши рекламного характера, превышающие установленный предел, проценты по вкладам и т. д.Мало кто знает, что налог удерживается и с дохода по банковским вкладам. До 2009 года действовали

Ставка 0%

Ставка 0% В завершение раздела осветим положительные моменты, а именно – перечень доходов, освобожденных от уплаты НДФЛ:• государственные пособия (за исключением пособий по временной нетрудоспособности), государственные пенсии;• компенсации, выплачиваемые в

Глава 3 Ставка дисконтирования

Глава 3 Ставка дисконтирования В предыдущих главах мы с вами фокусировались на денежных потоках и дисконтировании, воспринимая ставку дисконтирования как данность. В этой главе мы увидим, откуда берется эта магическая цифра, что она означает и как ее высчитывать.Мы

Ставка процента

Ставка процента Как мы видели, при прочих равных условиях люди на своей шкале ценности всегда ставят настоящие блага выше будущих благ. Однако относительная интенсивность этой разницы в субъективных оценках существенно различается у разных людей и может различаться

Ставка на результаты

Ставка на результаты Чтобы проиллюстрировать, насколько благотворны соглашения в духе «выиграл/выиграл» для организационной эффективности, позвольте мне поделиться одним своим опытом. Я как-то входил в группу консультантов, работавших с крупным банком, имевшим сотни

Ставка на жадность

Ставка на жадность В ресторанном бизнесе, в его нижнем и среднем ценовом сегменте, популярен прием «ешь сколько влезет». Посетителю предлагают заплатить фиксированную сумму — и за эти деньги съесть столько, сколько его душе будет угодно.Как вы понимаете, уважаемый

Ставка на быстрых

Ставка на быстрых Хорошо, если на ваш тренинг придут минимум 10 человек, еще лучше – 20. Из этой группы нужно выбрать трех участников, которые вам больше всего понравятся: лучше внедряют, самые усердные и т. п. Сделать выбор необходимо в течение первой недели. Всегда следует